Anfang Mai 2022

„Wenn wir den Dritten Weltkrieg nicht wollen, müssen wir früher oder später aus dieser militärischen Eskalationslogik raus und Verhandlungen aufnehmen.“

Erich Vad, Brigadegeneral a.D.

Liebe Börsenfreunde,

Ukraine-Krieg, Corona-Pandemie, hohe Inflation, restriktivere Notenbanken, Klimakrise, unterbrochene Lieferketten – die Welt ist in Unordnung geraten. Eine Zeitenwende wird eingeläutet – auch an den Aktien- und Bondmärkten.

Seit 1982 waren wir sinkende Zinsen und Teuerungsraten gewöhnt. Jetzt meldet sich die Inflation mit Wucht zurück, wobei bisher die Folgen des Ukraine-Konflikts noch gar nicht enthalten sind. Lange haben uns die Notenbanken mit Beruhigungspillen versorgt und bestenfalls von vorübergehenden (transitorischen) Effekten gesprochen – ob aus Täuschungsabsicht oder aus Unkenntnis monetärer Zusammenhänge sei dahingestellt und spielt eigentlich auch keine Rolle.

Jetzt ist die Inflation da um zu bleiben. Sie wird sich wellenförmig ausbreiten, vorübergehende Dämpfer durch Basiseffekte mit einbegriffen. Viel zu lange haben die Notenbanken ohne Ende Geld gedruckt, das jetzt ausgabenwirksam wird. Obwohl sie jetzt restriktiver werden und die Zinsen steigen, hinken sie der Entwicklung hoffnungslos hinterher. Natürlich kann man die Inflation wirksam bekämpfen, indem man die kurzfristigen Zinsen über Jahre deutlich über die Teuerungsraten anhebt – wie der damalige FED-Chef Paul Volcker ab 1980 vorgemacht hat. Doch würde dies heute angesichts der exzessiven Staatsverschuldung zu katastrophalen Folgen führen. Besteht doch bereits die konkrete Gefahr einer stagflationären Entwicklung. Nach der Konsumneigung bricht jetzt zumindest in Europa auch die Investitionsneigung ein. Und dies in einer Phase, in der die Notenbanken ihr Pulver verschossen haben. Eine schier ausweglose Situation.

Den Ukraine-Krieg kann man weder durch verstärkte Waffenlieferungen noch durch eine Sanktionsspirale beenden, die im Übrigen uns selbst am meisten schadet. Der Einsatz „finanzieller Atombomben“ wie der Ausschluss aus dem Swift-System und das Einfrieren russischer Notenbankguthaben durch den Westen wird auf mittlere Sicht unabsehbare Folgen haben. Länder wie China und Indien verfolgen diese Entwicklung sehr aufmerksam und werden die Konsequenzen daraus ziehen. So schlägt etwa Sergey Glazyev, einer der einflussreichsten Wirtschaftswissenschaftler der Welt, ein neues Weltwährungssystem vor, das durch eine digitale Währung gestützt wird, die durch einen Korb neuer Fremdwährungen und natürlicher Ressourcen unterlegt sein soll. Der US-Dollar wird in weiten Teilen der Welt an Einfluss als Leit- und Reservewährung verlieren.

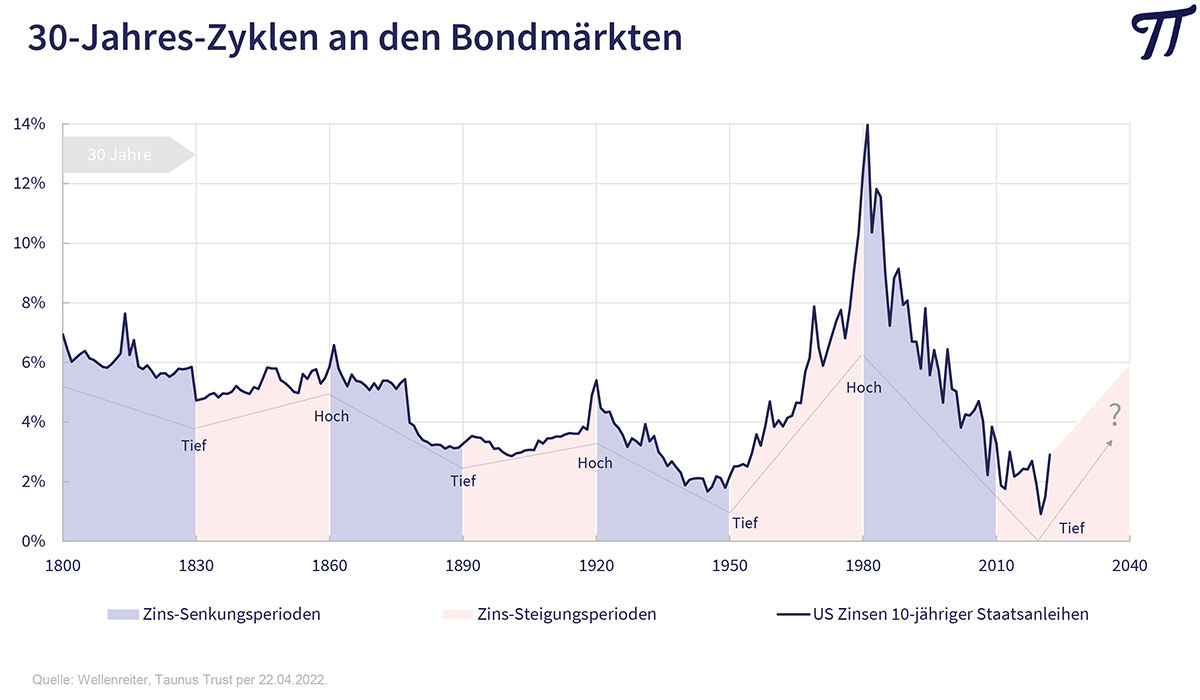

Bondmärkte: Zinswende vollzogen!

Auf die Trendwende an den Anleihemärkten haben wir rechtzeitig aufmerksam gemacht. Die Entwicklung ist durch 30-Jahres-Zyklen geprägt (siehe Grafik). Daran ändert sich auch nichts, weil das Zinstief dieses Mal aufgrund der beispiellosen Gelddruckaktionen der Notenbanken einige Jahre später erreicht wurde. Bis 2040 werden die Renditen tendenziell eher steigen. Aufgrund der exzessiven Staatsverschuldung bleibt unseren Währungshütern allerdings nur der Versuch, die Zinsen unter den Inflationsraten zu halten (financial repression). Die Realzinsen werden deshalb über die nächsten zehn Jahre negativ bleiben und das Sparvermögen entwerten. Mit festverzinslichen Wertpapieren ist deshalb kein Blumentopf zu gewinnen.

Umso erfreulicher, dass wir mit der von uns vorgestellten Rentenstrategie in einem extrem schwierigen Umfeld bisher zweistellige Renditen einfahren konnten. Der Kauf von inflationsgeschützten Anleihen bei gleichzeitigem Verkauf von Zinsfutures zur Abdeckung des Zinsänderungsrisikos hat sich glänzend bezahlt gemacht. Solange 10-jährige Bundesanleihen weiter deutlich unter einem Prozent rentieren, sollte Spielraum für weitere Gewinne sein.

Aktienmärkte: Der perfekte Sturm!

Die ebenfalls beispiellose Kumulierung verschiedener Belastungsfaktoren (siehe oben) hat die Aktienmärkte in einen perfekten Sturm hineingetrieben. Entsprechend ist der Pessimismus der Anleger gewachsen, auch wenn dies noch nicht zu einem deutlichen Abbau von Aktienbeständen geführt hat. Die Auftragsbücher der Industrie sind prall gefüllt und bilden einen guten Puffer gegen einen Einbruch der Konjunktur. Dies ist allerdings den Problemen bei den Lieferketten zu verdanken und nicht einer steigenden Konsum- oder Investitionsneigung.

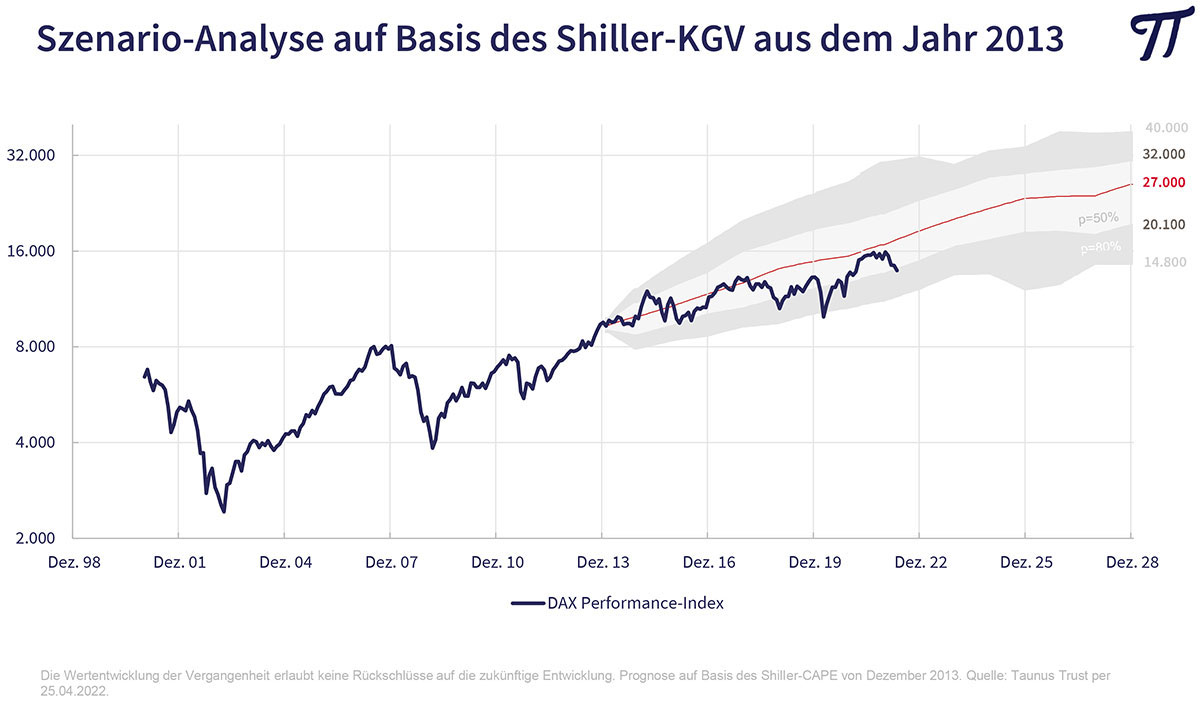

Solange man ein Depot aus qualitativ hochwertigen Substanzaktien mit einem durchschnittlichen Kurs/Gewinn-Verhältnis von deutlich unter 10, einem Kurs/Buchwert-Verhältnis um die 1 und einer Dividendenrendite von über 4 Prozent zusammenstellen kann, lässt sich auch ein temporärer Kursrückgang an den Börsen gut überstehen. Aktien bleiben im Vergleich zu anderen Anlagen alternativlos. Deutsche und japanische Dividendenpapiere liegen krisenbedingt anhand von Shiller-KGV und Kurs/Buchwert mehr als 25% unter ihrem fairen Wert. Und dies bei einem Zinsniveau, das weit unter den historischen Durchschnitten liegt. Unsere Szenario-Analyse auf Basis des Shiller-KGVs aus dem Jahr 2013 bleibt weiter voll intakt.

Lässt sich die EU allerdings in ein komplettes Energieembargo gegenüber Russland treiben – insbesondere bei Erdgas – würde das Risiko einer mehrjährigen Stagflation in Europa deutlich steigen und das Abwärtspotential an den Aktienmärkten entsprechend erhöhen. Wir bleiben bei einer Aktienquote von 70% in unserem chancenorientierten Depot. Zukäufe würden wir erst dann vornehmen, wenn die Börsen mehr als 20% ins Minus gelaufen sind, also bei einem DAX von unter 13.000. Im derzeitigen Umfeld sehen wir es weiter als sinnvoll an, noch Pulver trocken zu halten.

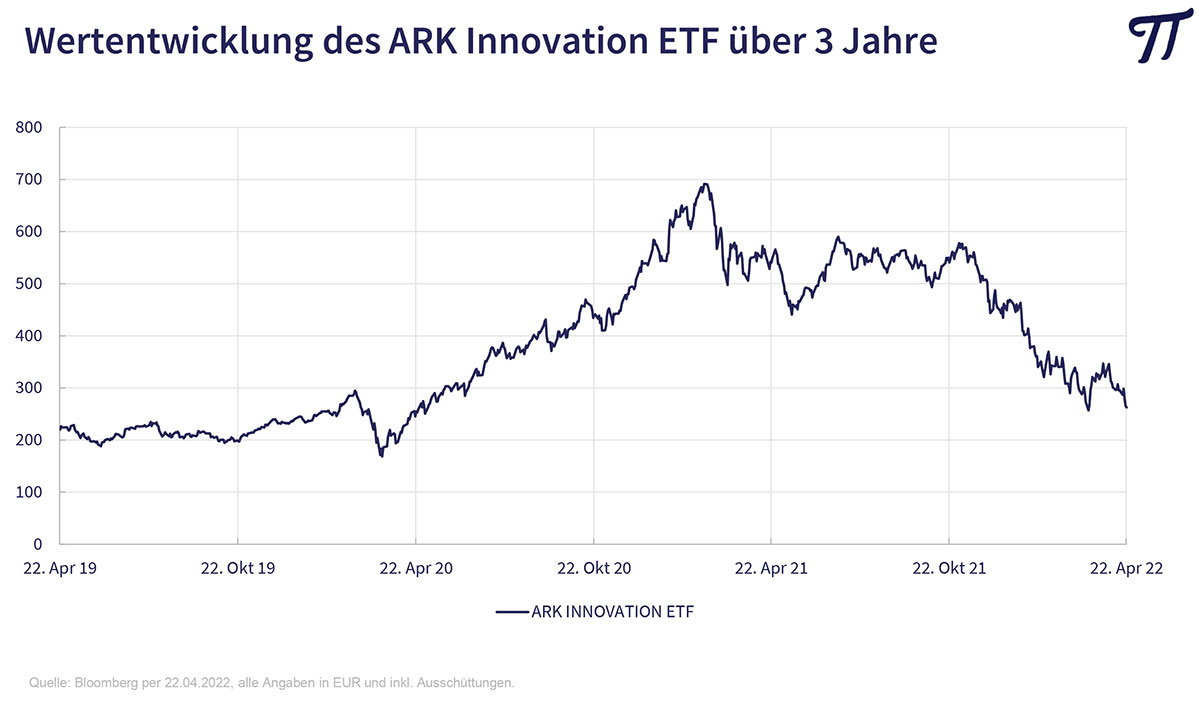

Unsere regelmäßigen Warnungen vor Aktien, denen ganz offensichtlich „die Zukunft gehört“ und die entsprechend hoch bewertet sind, haben sich leider als richtig erwiesen. So gehört der Höhenflug der Wachstumswerte inzwischen der Vergangenheit an. Gut abzulesen an dem ARK Innovation ETF von Starinvestorin Cathie Wood, der sich auf Gesellschaften mit disruptiven Geschäftsmodellen konzentriert und seit seinem Höchststand im Februar 2021 bereits mehr als 60% Wertverlust verzeichnet. Was hoch steigt, kann tief fallen, wie wir bereits anhand der Börsenregeln von Bob Farrell aufgezeigt haben.

Gefährdet bleiben auch die wenigen Titel, die sich bisher einer stärkeren Korrektur entziehen konnten, wie Apple, Microsoft, Amazon oder Tesla – trotz sensationell guter Geschäftszahlen.

Weiterhin viel Börsenerfolg wünscht Ihnen

Ihr

Peter E. Huber