März 2020

Unterschiedlicher hätte die Kursentwicklung vieler Aktien in den letzten 10 Jahren nicht sein können. Während Wachstums- und Qualitätspapiere massiv an Wert gewannen, kamen Value-Aktien deutlich unter Druck. Auf ein gutes Beispiel am Schweizer Aktienmarkt hat die Finanz & Wirtschaft vom 15. Februar hingewiesen. Während Nestlé seit Anfang 2010 fast 200% zulegen konnten (inclusive Dividenden) verbuchte Credit Suisse einen Verlust von 61%. Die Schlussfolgerung des Autors: „Aus unserer Sicht gibt es wenige Gründe dafür, warum sich diese Entwicklung in der laufenden Dekade umkehren sollte“.

Indexierte Wertentwicklung von Nestlé und Credit Suisse inkl. Dividenden in CHF

Vergessen oder verdrängt wird dabei offensichtlich, dass die Aktie von Credit Suisse bis zum Beginn der Finanzkrise 2007 zum Besten und Feinsten gehörte, was die Schweizer Börse zu bieten hatte. Und dass viele Bankiers die Aktien von UBS und Credit Suisse mit leuchtenden Augen wärmstens zur langfristigen Anlage empfohlen haben. Aber so ist es eben an der Börse. Was gestern noch Qualität war ist heute Ramsch – und umgekehrt. Apropos Ramsch: Credit Suisse wurde unter dem scheidenden CEO Tidjane Thiam umfassend restrukturiert und hat für 2019 einen Gewinn von 3,4 Mrd. Franken ausgewiesen. Die Bank steht also nicht kurz vor der Pleite, wie die Aktienkursentwicklung vermuten lassen würde.

Wir haben in unserer Ausgabe vom August letzten Jahres auf ein Comeback der Value Aktien hingewiesen. Diese Erwartung hat sich nicht erfüllt. Vielmehr haben sich entsprechende Erholungsbewegungen als Fehlstart erwiesen. Gerade deshalb ist jetzt die Zeit für Jäger und Sammler gekommen. Die nochmalige Schwäche der Substanzwerte bietet eine wunderbare Gelegenheit, den einen oder anderen preiswerten Titel günstig ins Depot zu nehmen. Denn auf lange Sicht ist eine Value-Strategie allen anderen weit überlegen. Und dafür gibt es mit dem mean-reversion-Effekt auch eine fundierte wissenschaftliche Begründung. Erfüllt ein hochbewerteter Börsenfavorit die in ihn gesetzten Wachstumserwartungen nicht mehr, zum Beispiel weil sich immer mehr Konkurrenten in diesem lukrativen Markt tummeln, wird er zweifach abgestraft. Es sinken nicht nur die Gewinnzuwächse sondern auch die Bewertung (Kurs/Gewinn-Verhältnis). Umgekehrtes gilt natürlich auch für solche Unternehmen, denen keine großen Wachstumschancen mehr eingeräumt werden.

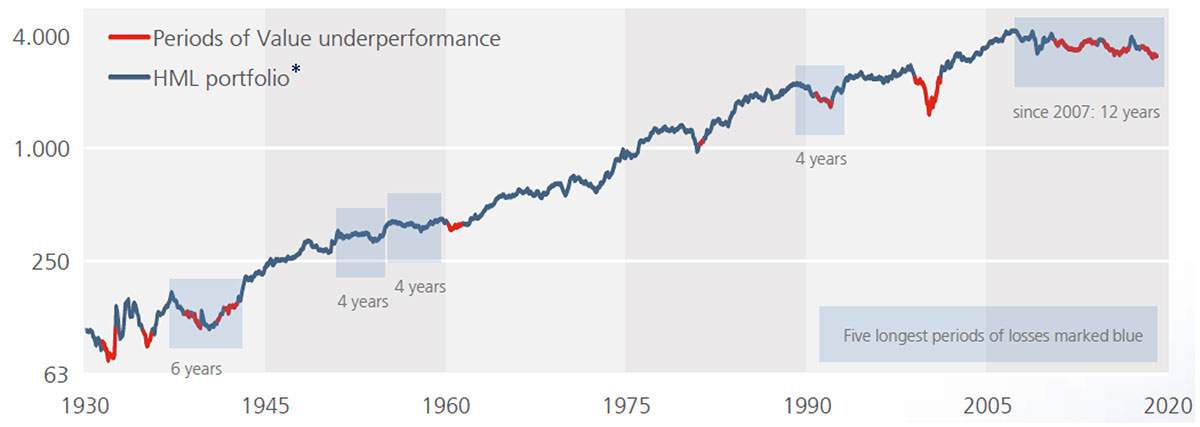

Value-Aktien schlagen Growth-Aktien langfristig deutlich

*HML Portfolio = relative Wertentwicklung von Value-Aktien zu Growth-Aktien in den USA, Quelle: StarCapital Research

Die Durststrecke bei den Value-Aktien hält inzwischen seit mehr als zehn Jahren an. Das ist ein ungewöhnlich langer Zeitraum, weswegen diese Anlageform von vielen Experten für tot erklärt wird. Die lange Underperformance hat auch durchaus ihre Gründe. Nach zwei verheerenden Börsenkrisen seit der Jahrhundertwende sind die Anleger extrem sicherheitsorientiert. Sie lassen deshalb die Finger von den oft zyklischen und konjunktursensiblen Aktien. Auch die wirtschaftlichen Wachstumsraten haben sich deutlich abgeschwächt, weswegen man verstärkt auf Unternehmen konzentriert, die noch solide Gewinnzuwächse generieren. Und nicht zuletzt ist der Performancedruck in unserer schnelllebigen Zeit immer größer geworden. Kein Vermögensverwalter oder Fondsmanager kann es sich mehr erlauben, längere Zeit auf Nachzügler zu setzen. So konzentriert sich die Hammelherde immer stärker auf relativ wenige Hoffnungsträger wie die FAANG-Aktien, die in den Börsenindices ständig mehr Gewicht erhalten. Und in den ETFs entsprechend stark vertreten sind.

Wann ein Favoritenwechsel einsetzen wird ist nicht prognostizierbar. Vielmehr bedarf es für eine antizyklische Investitionsstrategie Geduld und Disziplin. Nach Börsenaltmeister Kostolany die zwei Haupttugenden eines erfolgreichen Anlegers. Und eine langfristige Perspektive, denn nur die ergibt Sinn. Dass es aber einen solchen Favoritenwechsel geben wird ist für mich so sicher wie das Amen in der Kirche. Und deshalb würde ich auf Sicht der nächsten zehn Jahre heute eher Credit Suisse als Nestlé kaufen.

So schmerzlich es für die Betroffenen auch ist: Der Corona-Virus bietet Anlegern, die angesichts der historischen Niedrigzinsen in Aktien unterinvestiert sind, nochmals die Chance, ihre Bestände an Dividendenpapieren zu guten Einstiegskursen schrittweise aufzustocken. Entgegen der allgemeinen Gefühlslage sind Käufe in einer Panik weit weniger riskant als Käufe in einer Euphorie. Aus antizyklischer Sicht sollte man sich mal die Branchenvertreter aus den Bereichen Energie, Auto + Zulieferer, Banken und Chemie ansehen. Diese erfüllen die drei U’s für antizyklische Engagements in nahezu idealer Weise. Sie sind unbeliebt, untergewichtet und unterbewertet.

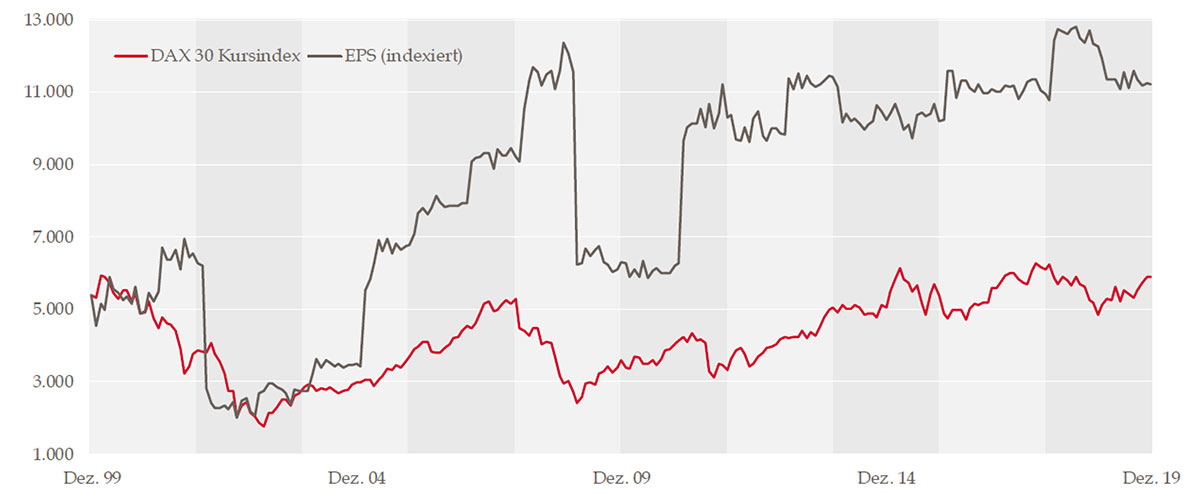

Und lassen Sie sich nicht von Äusserungen ins Bockshorn jagen, dass Aktien derzeit hoch bewertet seien. Das Kursniveau deutscher Aktien (gemessen am KDAX als um Dividenden bereinigter Preisindex) liegt unter dem Niveau des Jahres 2000. Die Unternehmensgewinne der DAX-Vertreter haben sich dagegen in den letzten 20 Jahren mehr als verdoppelt. Im Klartext: Deutsche Aktien sind heute weniger als halb so teuer. Und dies, obwohl die Zinsen deutlich niedriger sind.

Gewinnentwicklung der DAX 30 Unternehmen seit 2000 – Unternehmen konnten Gewinne mehr als verdoppeln, während der Kursindex stagnierte

Quelle: Thomson Reuters Datastream, IBES, StarCapital per 31.12.2019

Peter E. Huber

Oberursel, Anfang Februar 2020