Juni 2019 – Prognosen liegen oft daneben. Dennoch lässt sich das Kurspotenzial von Aktienmärkten recht zuverlässig abschätzen – wenn auch nur in der langen Frist. 2028 dürfte der Dax über 30’000 notieren.

Der sich zuspitzende Handelskonflikt zwischen den USA und China erhöht die Gefahr einer weltweiten Rezession. Die Hoffnung, dass sich die Grossmächte demnächst schon noch einigen werden, könnte sich schnell als Illusion erweisen. Denn in Wirklichkeit geht es um nicht weniger als den Versuch der alten Hegemonialmacht USA, den weiteren Aufstieg des chinesischen Herausforderers abzubremsen.

Das kommt bei den amerikanischen Wählern gut an und könnte sich über Jahre hinziehen. Dabei wurde in den letzten Jahren ein Löwenanteil der positiven Weltkonjunktur von den hohen Wachstumsraten in China getragen. Man darf sich gar nicht vorstellen, was passiert, wenn es hier bergab geht.

Vor diesem Hintergrund haben sich die Börsen bisher erstaunlich gut gehalten. Die meisten Aktienmärkte sind seit Jahresanfang zweistellig im Plus, und einige befinden sich sogar in der Nähe ihrer Allzeithöchst, wie zum Beispiel der SMI. Vor diesem Hintergrund sind viele Anleger ratlos und wissen nicht, ob sie Aktien jetzt kaufen oder verkaufen sollen. Die Prognosen sind sehr breit gestreut und taugen eh nicht für eine vernünftige Strategie, da sie absolut unzuverlässig sind.

Aber gibt es eine Alternative? Ja, denn statt prognoseorientiert kann man auch bewertungsorientiert anlegen. Voraussetzung ist natürlich, dass es Bewertungsfaktoren gibt, die eng mit der Börsenentwicklung korrelieren. Und die gibt es tatsächlich. So besteht eine sehr starke Korrelation zwischen dem MSCI World Index und der Gewinnentwicklung der Unternehmen (vgl. Grafik).

Quelle: StarCapital per 31.5.2019

In den USA werden die entsprechenden Daten seit 1870 erhoben und bestätigen diesen Sachverhalt. Dies ist auch kein Wunder, denn der innere Wert einer Aktie wird errechnet aus dem Barwert der künftigen Unternehmensgewinne. Nur ist es fast unmöglich, bei einer einzelnen Aktiengesellschaft die künftige langfristige Gewinnentwicklung abzuschätzen. Doch auf Aktienmärkte insgesamt ist dies durchaus machbar. Untersuchungen von StarCapital haben nämlich gezeigt, dass das Wachstum der Unternehmensgewinne seit Beginn der Datenerfassung um einen konstanten Mittelwert von knapp 5 % pro Jahr herumschwankt.

Besonders geeignet als Bewertungsfaktor für die langfristige Börsenentwicklung ist das Shiller-KGV. Hier werden die Unternehmensgewinne der letzten zehn Jahre geglättet und inflationsbereinigt und anschliessend zu dem aktuellen Kursniveau in Beziehung gesetzt. Das gleicht den Nachteil aus, dass die Gewinne kurzfristig stark schwanken und in Rezessionsphasen oft sogar negativ sind.

Das Shiller-KGV schwankt um 17

Würde man nur das einfache KGV berücksichtigen, würden daher Aktien oft gerade dann besonders teuer erscheinen, wenn die Kurse stark gefallen sind. Interessant ist übrigens, dass sich das substanzorientierte Kurs-Buchwert-Verhältnis (KBV) genauso gut als Bewertungsfaktor eignet wie das ertragsorientierte Shiller-KGV. Das `KBV schwankt langfristig um einen Wert von 2,1 und das Shiller-KGV um rund 17.

Diese Überlegungen werden übrigens auch von dem sogenannten Fed-Modell gestützt. Experten der amerikanischen Notenbank haben vor längerem ermittelt, dass das faire KGV eines Marktes sich dadurch ergibt, dass man 100 durch die Rendite von zehnjährigen Treasury Bonds dividiert. Diese lag in der Nachkriegszeit geglättet bei rund 6%. Teilt man 100 durch 6, kommt man ebenfalls auf einen Durchschnittswert von knapp 17. Kurspotentzial lässt sich abschätzen.

Zur praktischen Umsetzung: Wir kennen die langfristigen durchschnittlichen Wachstumsraten bei den Unternehmensgewinnen, und wir können davon ausgehen, dass diese auch in der Zukunft – unter starken Schwankungen – halbwegs konstant bleiben, solange die Weltbevölkerung wächst und es viele neue Innovationen gibt. Und wir kennen die gerechtfertigte Bewertung in Form des durchschnittlichen Shiller-KGV.

Daraus lässt sich das langfristige Kurspotenzial von Aktienmärkten abschätzen. Für kurz- und mittelfristige Aktienmarkt-Prognosen eignen sich Bewertungsfaktoren allerdings nicht. Der Grund: Börsen können sehr lange deutlich über- oder unterbewertet bleiben, bevor sie zu ihrem Fair Value zurückkehren. Ähnlich wie ein freilaufender Hund, der nur von Zeit zu Zeit zu seinem Herrchen zurückkehrt.

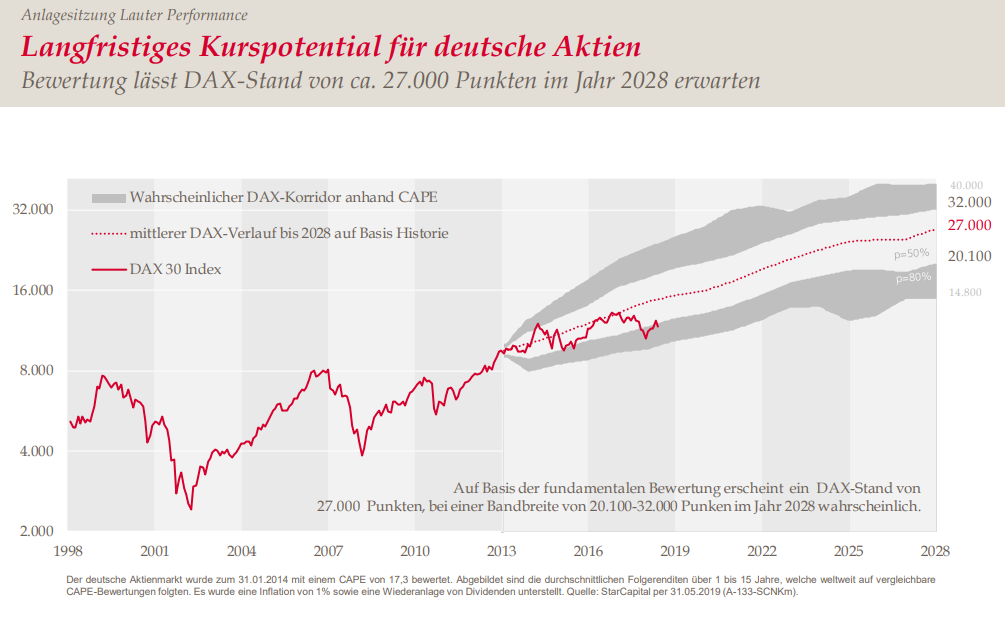

Das Research-Team von StarCapital hat bereits 2013 auf Basis dieser Daten das langfristige Kurspotenzial deutscher Aktien berechnet. Damals liess die Bewertung einen Dax-Stand von ca. 27’000 Punkten im Jahr 2028 erwarten. Daran hat sich bis heute nichts geändert (vgl. Grafik). Der Dax mäandert seitdem um die mittlere Bewertungslinie.

Quelle: StarCapital per 31.5.2019

Zwei positive Aspekte zum Schluss: Mit einer Wahrscheinlichkeit von 90% wird der Dax nicht mehr unter 10’000 fallen. Und wenn die Rendite zehnjähriger Bundesanleihen, die den Abdiskontierungsfaktor bei der Berechnung des Fair Value bildet, weiter deutlich unter den historischen Durchschnittswerten notiert, liegt der Dax 2028 mit hoher Wahrscheinlichkeit über 30’000 Punkten. Das Chancen-Risiko-Verhältnis für deutsche Aktien ist also mehr als attraktiv.