Februar 2023

„Es gibt zwei Arten von (Börsen-)Prognostikern: die einen, die nichts wissen und die anderen, die nicht wissen, dass sie nichts wissen“

J.K. Galbraith

Lieber Börsenfreund,

im Dezember erwarteten die meisten Börsenexperten per Ende 2023 einen DAX-Stand von knapp 15.000 Punkten. Nach „einigen ruppigen Monaten“ sollte im 2. Halbjahr eine Erholungsbewegung einsetzen. Doch der deutsche Aktienindex legte am Jahresanfang einen fulminanten Start hin und übertraf das Kursziel bereits am 12. Januar. Einige erfolgreiche Börsenprofis warnten dagegen vor starken Kurseinbrüchen, weil die monetären Ampeln auf rot stehen oder weil sie eine Superrezession befürchten. Auch sie haben sich bisher nicht mit Ruhm bekleckert.

Ich will mich damit nicht über meine geschätzten Kollegen lustig machen, sondern nur nochmals darauf hinweisen, dass eine prognosebasierte Anlagestrategie nicht funktioniert. Denn „Mr. Market“ macht in der Regel das, was die allerwenigsten Investoren von ihm erwarten. Dies nennt man auf neudeutsch einen „Pain Trade“, weil es für Anleger oft sehr schmerzhaft ist.

Das Geheimnis für Börsenerfolg

1974 hielt Andre Kostolany an der Uni Mannheim einen Vortrag. Das Audimax war brechend voll, denn „Kosto“ war damals bereits eine lebende Börsenlegende. „Meine lieben jungen Börsenfreunde“ sagte er, „ich schreibe Ihnen jetzt die Erfolgsformel für erfolgreiches Handeln an den Aktienmärkten an die Tafel: T= L + P“. Ich machte gerade meinen Statistik-Schein und war verblüfft. Diese Gleichung war mir unbekannt. Die Lösung war trivial: Tendenz= Liquidität und Psychologie. Wobei Liquidität für eine expansive oder restriktive Notenbankpolitik steht und Psychologie für die Stimmung der Anleger.

Ende September letzten Jahres ergab sich nun folgende Situation. Die Notenbanken, allen voran das amerikanische FED, erhöhten wegen der ausufernden Inflationsraten in Rekordtempo die Zinsen und reduzierten durch Verkäufe von Anleihen die Liquidität, was einem klassischen monetären Verkaufssignal entsprach. Gleichzeitig fiel die Stimmung der Anleger auf einen Tiefpunkt, da unisono eine Rezession und weitere Kursverluste erwartet wurden. Das Sentiment gab also ein starkes antizyklisches Kaufsignal. Wir haben damals deutsche Aktien gekauft, unsere Aktienquote aber nur von 65% auf 75% aufgestockt. Mit großem Interesse verfolgten wir, welcher der beiden maßgeblichen Einflussfaktoren auf die Börsenentwicklung recht behielt. Und siehe da: es war das Sentiment und nicht die Notenbankpolitik. Der DAX kletterte seitdem von unter 12.000 Punkten um mehr als 25% nach oben.

Konjunkturelle Einflüsse werden überschätzt

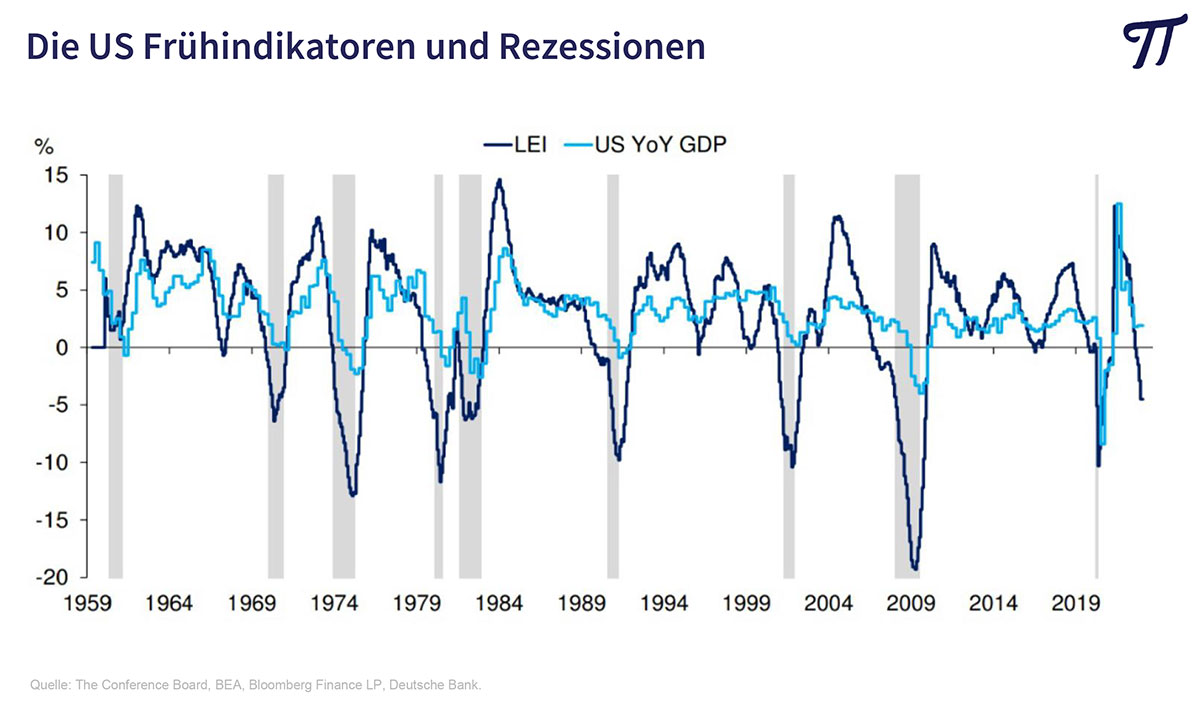

Obwohl fast alle großen Banken und Vermögensverwalter umfangreiche volkswirtschaftliche Abteilungen unterhalten, um aus dem Verlauf der Wirtschaft Rückschlüsse auf die weitere Börsenentwicklung zu ziehen, spielen konjunkturelle Einflussfaktoren nur eine untergeordnete Rolle. So sind die vom amerikanischen Conference Board veröffentlichten wirtschaftlichen Frühindikatoren , die seit Jahrzehnten veröffentlicht werden und bei den Anlegern starke Beachtung finden, nur von geringem Nutzen. Dazu schreibt der bekannte Börsenanalytiker John Authers: „Leading Economic Indicators are neither Leading nor Economic nor Indicators, yet people still care about them“(1). Untersuchungen zeigen nämlich, dass sie zum Zeitpunkt der Veröffentlichung keinen Einfluss mehr auf die weitere Börsenentwicklung haben, obwohl sie optisch einen soliden Eindruck machen.

Wir berücksichtigen in unserer Anlagepolitik durchaus auch konjunkturelle Entwicklungen. Fällt beispielsweise der Einkaufsmanager-Index (PMI) deutlich unter 50, deutet dies auf eine wirtschaftliche Kontraktion hin. Dreht der PMI von deutlich unter 45 wieder nach oben, sind das teilweise sehr wertvolle Signale. Aus antizyklischer Sicht ist es nämlich lukrativ, im fortgeschrittenen Stadium einer Rezession schrittweise Zukäufe in konjunktursensiblen Werten zu tätigen.

Derzeit notieren viele PMI-Zahlen leicht unter 50 (USA 46,2, Deutschland 47,1), eine echte Rezession zeigen sie aber nicht an. Von dieser Seite gibt es also keine konstruktiven Signale. Bleibt festzuhalten, dass die monetären Ampeln weiter auf rot stehen, während die Sentiment-Indikatoren wieder vorsichtigen Optimismus anzeigen. Insgesamt eine Gemengelage, die nicht zum Kaufen einlädt. Wir reduzieren deshalb unsere Aktienquote wieder auf 65%, obwohl viele Value-Aktien immer noch recht günstig bewertet sind. So sind wir immer noch gut dabei, wenn es weiter nach oben gehen sollte. Mittelzuflüsse investieren wir vorwiegend im asiatischen Raum (Japan, Südkorea, China und Indonesien).

60:40 als ideale Asset Allocation?

Über Jahrzehnte bestand ein idealer Vermögensmix aus 60% Aktien und 40% Staatsanleihen. Auch in der Finanzkrise 2008 hat sich diese Kombination bewährt. Der DAX verlor damals 40%, während der REXP 10% zulegte. Insgesamt konnten die Verluste dadurch auf 20% begrenzt werden. In Verbindung mit einem Rebalancing am Jahresende hat sich diese Asset Allocation wunderbar bewährt und das Portfolio notierte zwei Jahre später bereits wieder dicke im Plus.

Nachdem uns inzwischen eine aggressive Notenbankpolitik über Jahre hinweg größtenteils Negativzinsen beschert hat, wurde von uns öffentlich in Frage gestellt, ob 40% Anleihen noch einen Sicherheitsanker bieten. Wir stellten eine Asset-Allocation von 60% Aktien und 40% Gold zur Diskussion, womit Anleger in den letzten Jahren deutlich besser gefahren wären.

Da wir in unserem Portfolio aber maximal 10% in physisches Gold investieren dürfen, haben wir Ende 2018 die neutrale Aktienquote auf 70% angehoben, 10% in Xetra-Gold angelegt und 20% als variable Cash-Reserve definiert. Der Verzicht auf festverzinsliche Wertpapiere hat sich bewährt. Während Xetra-Gold seitdem in Euro um 64% zulegen konnte, verlor der REXP 8,6% (per Ende Januar 2023).

Heute muss man sich erneut fragen, ob dieser Vermögensmix noch zeitgemäß ist. Denn zum einen haben sich die Aktienkurse deutlich erholt, zum anderen gibt es wieder eine gute Rendite auf kurzfristige Staatsanleihen (2-jährige T-Bonds bei 4,5%, 2-jährige Bunds bei 2,5%).

Wir senken deshalb die neutrale Aktienquote auf 65%. 10% physisches Gold, 15% kurzlaufende Staatsanleihen bester Bonität und 10% Cash und machen das Portfolio robuster. Von Anleihen mit längerer Laufzeit werden wir angesichts der inversen Zinsstruktur und einer nur vorübergehenden Beruhigung an der Inflationsfront aber weiterhin die Finger lassen.

Weiter viel Börsenerfolg wünscht Ihnen

Ihr

Peter E. Huber

(1) John Authers „Leading Economic Indicators: Why They Don’t Matter …“ (Points of Return vom 24.1.2023)