Anfang Januar 2022

Liebe Börsenfreunde,

das alte Jahr kann man getrost unter dem Motto „Im Westen nichts Neues“ abhaken. Erneut übernahmen die US-Börsen die Favoritenrolle, hinzu kamen satte Währungsgewinne im US-Dollar. Europa spielte im Mittelfeld mit einem Zuwachs von 15,8% im DAX-Index. Asien enttäuschte auf der ganzen Linie, vor allem wegen den Kursverlusten in China. Auch bei den Einzelwerten blieb alles beim Alten. Das Rennen machten erneut US-Technologieaktien wie Apple, Microsoft, Nvidia, Alphabet und Tesla. Neu war lediglich, dass sich auch einige Energie- und Rohstoffaktien ordentlich erholen konnten. Zeichnen sich hier etwa die neuen Favoriten ab?

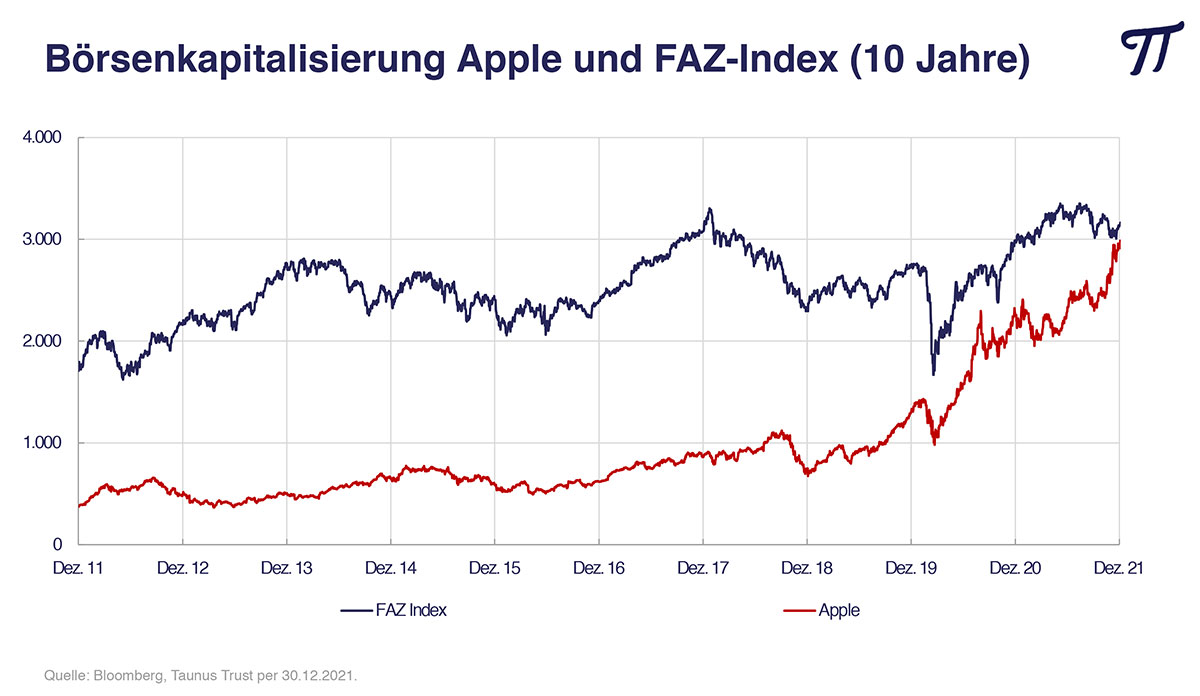

Wie üblich waren im Dezember die einschlägigen Börsengazetten voll mit Indexprognosen für das neue Jahr. Und wie üblich wurde im Schnitt ein Wertzuwachs von circa sieben Prozent für den deutschen Aktienindex vorausgesagt, der Ende 2022 bei etwas über 17.000 Punkten gesehen wird. Interessanter ist da schon, dass sich inzwischen die Schere zwischen den wenigen favorisierten Wachstumswerten und der zurückgebliebenen großen Masse der restlichen Aktien noch weiter auf eine bisher nie dagewesene Art und Weise ausgedehnt hat. So wird beispielsweise Apple inzwischen mit fast 3.000 Milliarden US-Dollar bewertet. Das entspricht in etwa der Börsenkapitalisierung der 100 größten im FAZ-Index enthaltenen deutschen Unternehmen. Und Tesla bringt 1.150 Milliarden US-Dollar auf die Waage, während die deutschen Autobauer BMW, Daimler und VW zusammen weniger als 300 Milliarden US-Dollar wert sind.

Zweifellos sind Apple, Tesla und Konsorten hervorragende Unternehmen und in fast allen Aktiendepots inzwischen auch prominent vertreten. Übrigens auch in den besonders beliebten ETFs auf US-Aktien oder den MSCI-World (in dem US-Aktien mit einer Gewichtung von über 60% ohnehin ein Klumpenrisiko bilden). Mein Problem ist nur, dass ich meine ersten Börsenerfahrung schon 1968 gesammelt habe. Auch damals waren 50 alternativlose Wachstumsaktien die großen Renner (die berühmten „Nifty-Fifty“), denen ganz offensichtlich die Zukunft gehörte und deren Kurse jahrelang nur eine Richtung kannten. Bis sie sich 1973 im Rahmen der Ölkrise pulverisierten und größtenteils nie mehr erholten. Für alle, die glauben, dass diesmal alles anders ist, habe ich nachfolgend die 10 Börsengebote der Investorenlegende Bob Farrell zusammengetragen (Quelle: Investopedia).

Vor diesem Hintergrund wird vielleicht verständlich, warum wir eine ganz andere Anlagestrategie verfolgen. Gute Qualität und attraktive Bewertungen findet man heute zur Genüge in den Bereichen, die niemand mag. Und aus diesen Aktien stellen wir ein Depot zusammen, das durch ein Kurs/Gewinn-Verhältnis von 8,3, ein Kurs/Buchwert-Verhältnis von 1,1 und einer Dividendenrendite von 4,1% (2022 e) gekennzeichnet ist. Unser Ziel ist es, mit einem solchen Portfolio gute Anlageergebnisse zu erwirtschaften und das Chance/Risiko-Verhältnis zu optimieren. Und bisher ist uns dies gut gelungen. Auch 2021 wieder mit einem Nettogewinn von 14,9% bei einer Aktienquote von 70%. Damit wir uns richtig verstehen: Diese Anlagestrategie kann uns nicht vor temporären Kursverlusten schützen, die auch kräftiger ausfallen können. Aber substantielle, dauerhafte und unwiederbringliche Vermögensverluste sind damit so gut wie ausgeschlossen.

Die 10 Börsenregeln des Bob Farrell

Bob Farrell ist eine Wallstreet-Legende mit mehr als 50 Jahren Börsenerfahrung. Vor allem in der Beurteilung der Börsenpsychologie hat er es zur Meisterschaft gebracht. Von ihm stammt dem Vernehmen nach der Begriff „Sentiment“ zur Beschreibung der Marktstimmung. Anders als die 10 Gebote in der Bibel führt eine Missachtung seiner Regeln nicht in die Hölle, kann aber bei Ihrem Vermögen schweren Schaden anrichten.

- Regel Nr. 1: Märkte tendieren dazu, im Zeitablauf zu ihren Mittelwerten zurückzukehren (Mean Reversion).

- Regel Nr. 2: Übertreibungen in eine Richtung führen oft zu Übertreibungen in die andere Richtung.

- Regel Nr. 3: Auch diesmal ist nicht alles anders – Übertreibungen sind nie dauerhaft.

- Regel Nr. 4: Exponentiell steigende oder fallende Märkte können weiter laufen als man denkt, aber sie korrigieren sich nie durch Seitwärtsbewegungen.

- Regel Nr. 5: Anleger kaufen die meisten Aktien in der Nähe ihrer Höchstkurse und die wenigsten in der Nähe von Tiefstständen.

- Regel Nr. 6: Gier und Furcht sind stärker als langfristige Investmentplanungen.

- Regel Nr. 7: Märkte sind am stärksten, wenn eine Aufwärtsbewegung auf einer breiten Basis beruht und am schwächsten, wenn sie nur durch eine Handvoll Börsenfavoriten nach oben getrieben werden.

- Regel Nr. 8: Eine Aktienbaisse lässt sich in drei Phasen unterteilen – ein kurzer, scharfer Kurseinbruch, eine Bärenmarkt-Rallye und eine langwierige fundamentale Abwärtsbewegung.

- Regel Nr. 9: Wenn alle Experten und Vorhersagen übereinstimmen, wird etwas anderes eintreten.

- Regel Nr. 10: Bullenmärkte machen mehr Spaß als Bärenmärkte.

Herzliche Grüße

Ihr

Peter E. Huber