Anfang August 2020

„In the short run, the market is a voting machine but in the long run, it is a weighing machine“

Benjamin Graham

Liebe Börsenfreunde,

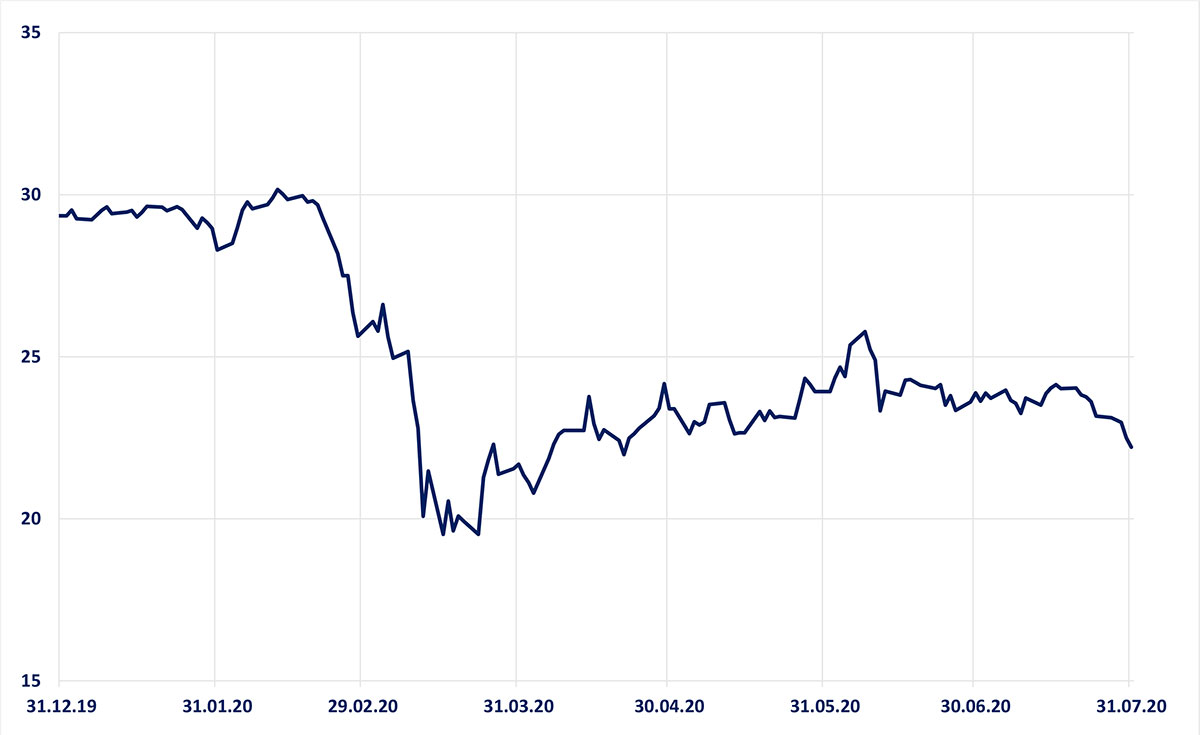

es ist so weit. Am 31. Juli titelte die FAZ auf ihrer ersten Seite „Deutsche Wirtschaft stürzt in tiefe Rezession“. Darauf habe ich gewartet. Denn bis die Konjunkturindikatoren erfasst, geglättet und veröffentlicht sind, so dass eine Rezession statistisch erfasst wird, ist das Schlimmste erfahrungsgemäß schon vorbei. Gleichzeitig werden in diesen Tagen die Unternehmensergebnisse für das zweite Quartal veröffentlicht, die teilweise schwere Gewinneinbrüche signalisieren. Was die Stimmung der Anleger erneut in den Keller treibt, zumal derzeit auch wieder öffentlich Panik vor einer zweiten Pandemie-Welle geschürt wird. Kein Wunder also, dass der MSCI World Value Index bereits wieder die Hälfte der Zwischenerholung abgegeben hat und seit Jahresanfang auf Euro-Basis fast 25% im Minus liegt.

iShares MSCI World Value seit Jahresanfang

Das ideale Umfeld zum langfristigen Einstieg in konjunktursensible Aktien aus den Bereichen Industrie, Chemie, Auto, Maschinenbau, Rohstoffe, Energie, Bau usw. bleibt also erhalten: Tiefe Rezession, massive Gewinneinbrüche der entsprechenden Unternehmen, Dividendenkürzungen bzw. Streichungen, skeptische Anleger und expansive Notenbanken.

Während Aktien aus den traditionellen Wirtschaftsbereichen fast alle im Keller sind, eilen die hoch bewerteten Wachstumswerte aus der „New Economy“ (Amazon, Facebook, Tesla, Netflix, Google, Microsoft, Apple) weiter von Rekord zu Rekord. So liegt der amerikanische Technologieindex Nasdaq seit Jahresanfang fast 20 Prozent im Plus. Das Triumphgeheul der Wachstumseuphoriker ist nicht zu überhören und Value-Anleger werden mit Hohn und Spott überzogen. So titelte die Finanz und Wirtschaft in ihrer Ausgabe vom 8. Juli „Günstige Aktien sind unbeliebt wie nie“. Und in der Neue Zürcher Zeitung vom 13. Juli schreibt ein Patrick Herger über „Die drei Sünden der Value-Prediger“. Die Value-Apostel würden alle Warren Buffett und Charlie Munger anbeten und seien rechthaberisch und selbstgefällig.

Bei so viel „objektiver“ Kritik sollte man sich die Argumente, die gegen einen bewertungsorientierten Ansatz sprechen, doch einmal genauer ansehen:

Der Buchwert, das bevorzugte Instrument der Value-Investoren, sei praktisch nutzlos geworden. Denn der Anteil der immateriellen Werte in den Unternehmensbilanzen wächst ständig und wird vom Buchwert nicht erfasst. Übersehen wird dabei, dass immaterielle Güter (z.B. Goodwill) von unsicherer Werthaltigkeit sind und auch zu deutlichen Abschreibungen mit resultierenden Verlusten führen können. Außerdem ist das KBV nur einer von vielen Bewertungsindikatoren wie Free Cash-Flow zu Enterprise Value, Dividendenrendite, Kurs/Umsatz-Verhältnis, Kurs/Cashflow-Verhältnis, geglättetes Kurs/Gewinn-Verhältnis etc.

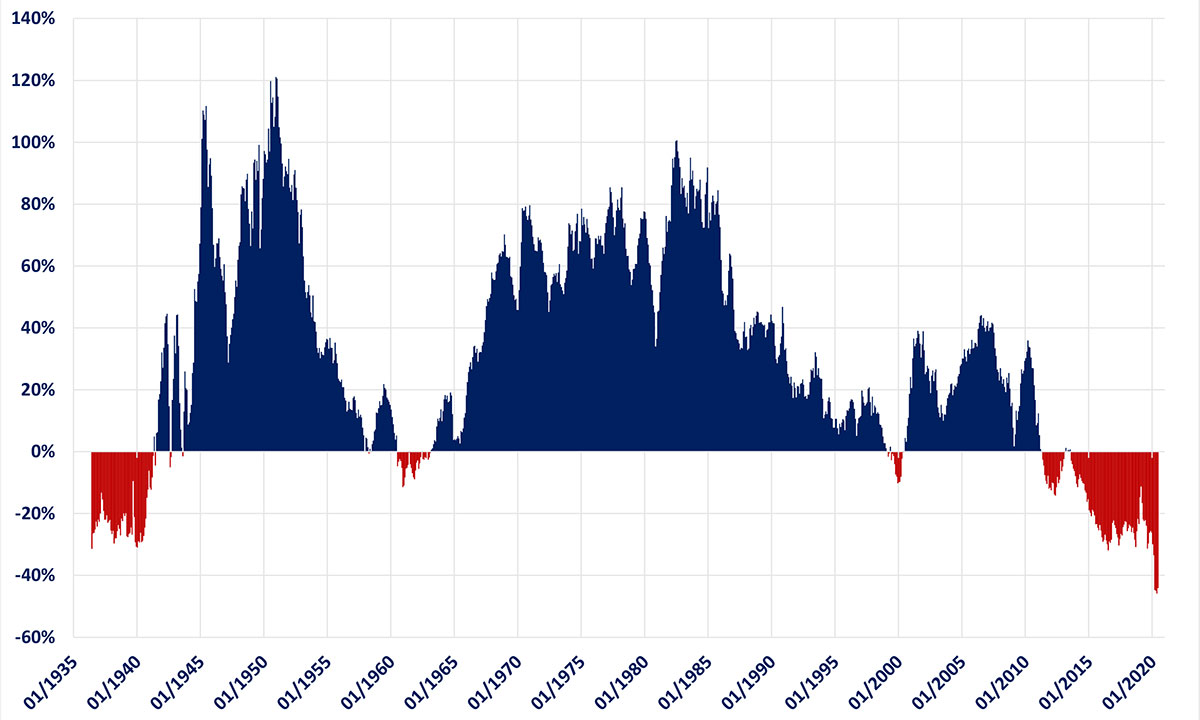

Die Underperformance der letzten 10 Jahre, in denen niedrig bewertete Aktien permanent schlechter abgeschnitten haben als andere Faktorstrategien wie Qualitätsaktien, Wachstumsaktien, Momentum- oder Low Vola-Strategien würde ja wohl beweisen, das Value nicht mehr funktioniert. Und in der Tat muss man sehr weit zurückgehen, um eine vergleichbare lange Durststrecke zu finden.

Rollierende 10 Jahres-Ratio Value gegen Growth

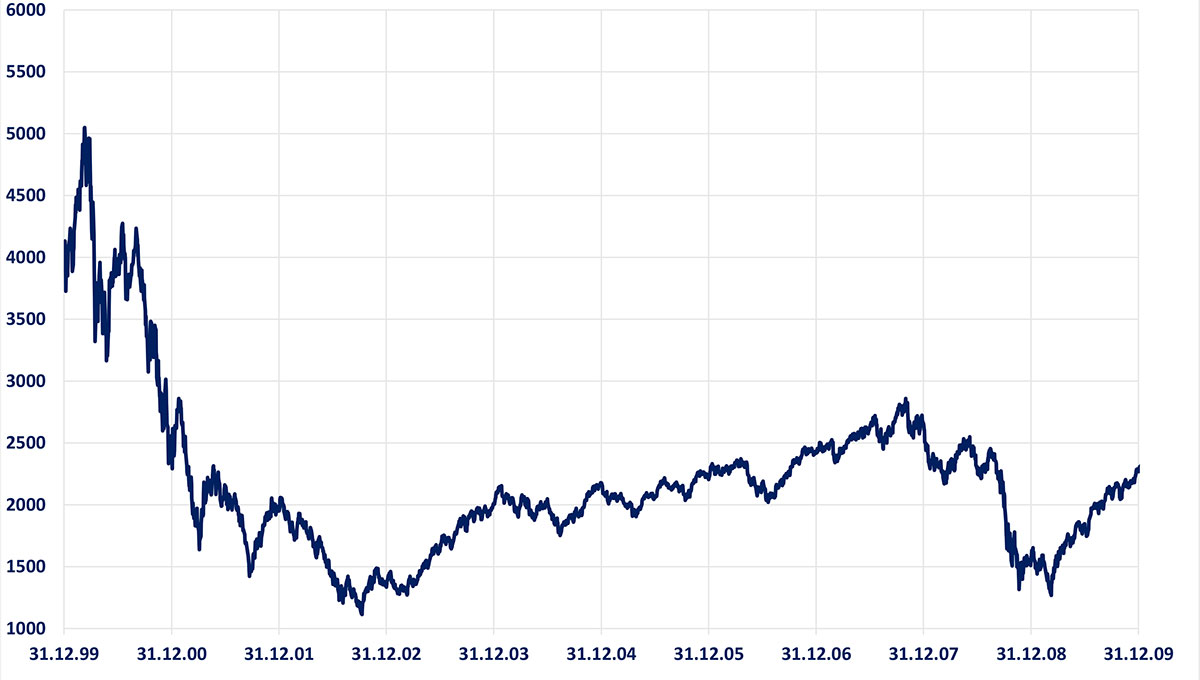

Dies spricht aber nicht gegen ein Comeback der Value-Aktien sondern zeigt nur, wie überlegen eine Value-Strategie langfristig ist und wie günstig Substanzwerte heute bewertet werden. Längere Durststrecken sind an der Börse ganz normal. Nicht umsonst beklagte sich einst John Maynard Keynes einmal bitterlich darüber, dass Trends an den Märkten länger anhalten können als man selbst liquide bleiben kann. So fiel der jetzt haussierende amerikanische Technologieaktien-Index Nasdaq von seinem Hoch im Jahr 2000 bis zum März 2009 von 5132 auf 1293 Punkte – also um satte 75 Prozent. Er benötigte volle neun Jahre, um sich wieder zu fangen.

Nasdaq von Anfang 2000 bis Ende 2009

Ich bin kein Value-Apostel sondern Antizykliker! Das bedeutet, dass ich nach den drei U-Kriterien anlege. Aktien müssen unbeliebt, unterbewertet und in den Depots der Anleger untergewichtet sein. Dazu gehören niedrig bewertete Value-Aktien genauso wie Turnaround-Titel oder Wachstumswerte nach einem stärkeren Kurseinbruch (was allerdings schon länger nicht mehr vorkam). Und ich bleibe bei dieser Strategie, obwohl sie mich derzeit ziemlich frustriert. Ich bin schon zu lange an der Börse, als dass ich noch an die „Diesmal ist alles anders-Theorie“ glauben kann.

Viel Börsenerfolg wünscht Ihnen Ihr

Peter E. Huber

Oberursel, Anfang August 2020