Anfang Januar 2021

„Seltsam ist Propheten Lied, doppelt seltsam was geschieht“

Johann Wolfgang Goethe

Summary

- Wir nutzen steigende Aktienkurse zu einer schrittweisen Reduktion unserer Aktienquote auf 70%, die wir langfristig aber beibehalten wollen. Denn unsere Bewertungsmodelle ergeben ein solides langfristiges Aufwärtspotential.

- Wir konzentrieren uns auf Value-Aktien. Unsere Anlagen in Asien werden verstärkt und in Europa reduziert.

- Wir erhöhen unseren Bestand an Xetra-Gold auf 10% unseres Portefeuilles. Von Kryptowährungen lassen wir die Finger, da deren Entwicklung uns Rätsel aufgibt.

- Auch Anleihen stellen ein erhebliches Anlagerisiko dar und ergeben bei den historischen Rendite-Tiefstständen keinen Sinn.

Liebe Börsenfreunde,

2020 hatte es in sich. In unserer Modellrechnung aus dem Dezember 2019 gingen wir von einem DAX-Stand von 14.500 auf Sicht von 12 Monaten aus. Ich persönlich hätte mir sogar Werte zwischen 15.000 und 16.000 vorstellen können. Doch wie so oft bei kurzfristigen Prognosen kam mit der Corona-Pandemie etwas Unvorhersehbares dazwischen. Unsere Kursziele werden deshalb voraussichtlich erst in diesem Frühjahr erreicht.

Ansonsten lief alles so ab wie in den letzten 10 Jahren auch. Hoch bewertete Märkte (USA/ S&P 500) wurden noch teurer, niedrig bewertete Märkte (Europa/ EuroStoxx 600) wurden noch preiswerter. Das Gleiche gilt für hoch bewertete Aktien a la Tesla gegenüber preiswerten Titeln a la BMW. Erstaunlich war allerdings die enorme Lücke, die sich zwischen der Entwicklung von Wachstums- und Substanzaktien auftat. So stieg der MSCI Welt-Aktienindex Growth um 23,3 Prozent, während der MSCI Welt-Aktienindex Value um 8,4% nachgab – jeweils auf Euro-Basis. Im Frühjahr waren die Abschläge bei den Substanzwerten sogar noch deutlich stärker. Dies hatte einen negativen Einfluss auf unsere Anlageergebnisse, da Value-Aktien und Turnaround-Situationen das traditionelle Jagdgebiet für Antizykliker bilden.

Entwicklung MSCI World Growth gegenüber MSCI World Value

Wie wird das Börsenjahr 2021?

Für 2021 scheint auf den ersten Blick eine Prognose relativ einfach, denn die trendbestimmenden Indikatoren laufen alle in die gleiche Richtung. Die Notenbanken feuern Liquidität aus allen Rohren und die Geldmengen explodieren. Die riesigen Fiskalprogramme zur Überwindung der Corona-Krise werden langsam konjunkturwirksam. Und die Unternehmensgewinne dürften sich von der massiven Rezession aufgrund der Lockdowns erholen. Nachholeffekte und Kostensenkungsprogramme sorgen genauso dafür wie die gute wirtschaftliche Entwicklung in Asien. Entsprechend optimistisch in seltener Eintracht ist die Stimmung der Anleger. Das eröffnet Raum für Überraschungen!

Bevor wir in die Einzelheiten gehen, möchte ich nochmals folgendes betonen: Unsere Prognosemodelle beruhen auf Bewertungsfaktoren wie dem Shiller-KGV und dem Kurs/Buchwert-Verhältnis und haben sich für lange Zeiträume (12-15 Jahre) als sehr zuverlässig erwiesen. Kurz- und mittelfristige Prognosen beruhen auf Ableitungen davon und bieten bestenfalls grobe Anhaltspunkte. Aus unserer Kapitalmarktforschung wissen wir, dass es keine Indikatoren gibt, die den Börsentrend auf Sicht von 1-2 Jahren exakt anzeigen können. Dies ist auch logisch, sonst wären die jährlichen Prognosen der verschiedenen Marktteilnehmer (Banken, Vermögensverwaltungen) deutlich zuverlässiger.

Gemäß einer Umfrage unter 23 Banken und Vermögensverwaltern (FAZ vom 24.12.) erwarten die Profis per Ende des Jahres im Schnitt einen DAX-Stand von 14.476. In seltener Einmütigkeit sieht nur ein Teilnehmer einen DAX unter 14.000 Punkten. Gegenüber dem Erhebungszeitpunkt entspricht das einem Zuwachs von 6,8 Prozent. Dies lässt angesichts der idealen Rahmenbedingungen doch auf eine gewisse Vorsicht schließen. In den USA sind die Stimmungsindikatoren dagegen bereits im überhitzten Bereich, der zur Zurückhaltung mahnt. Angesichts der aktuellen Corona-Zahlen scheint man allgemein davon auszugehen, dass die Zulassung verschiedener Impfstoffe zu einem Game-Changer wird und wir im Verlauf des Jahres wieder zu einem normalen Leben zurückkehren können. Sollte sich diese Erwartungshaltung nicht erfüllen oder bei den Impfstoffen sogar negative Nebenwirkungen auftreten, würde dies wahrscheinlich zu deutlichen Rückschlägen führen.

Die Modern Monetary Theory als zentrales Thema

Das zentrale Thema in den nächsten Monaten und Jahren wird aber sein, dass immer mehr Staaten der Modern Monetary Theory (MMT) huldigen. Vorreiter ist Japan, wo seit längerem exzessiv Geld gedruckt wird, um staatliche Schuldenprogramme zu finanzieren, ohne dass dies den Außenwert der Währung negativ beeinträchtigt oder inflationäre Tendenzen erkennbar sind. Auch 2021 sollen 41 Prozent der Haushaltsausgaben über Schulden finanziert werden. Neue Staatsanleihen in Höhe von 43,6 Billionen Yen werden ausgegeben und von der Notenbank aufgekauft, die die Zinsen gleichzeitig auf einem rekordtiefen Niveau nahe null Prozent hält. Finanziert werden damit vorwiegend Sozialversicherungsausgaben wie Renten- und Gesundheitskosten sowie Corona-Pandemie-Hilfen. Japan ist heute mit einer Verschuldung von 266 Prozent der jährlichen Wirtschaftsleistung das am höchsten verschuldete Industrieland.

Inzwischen haben die meisten westlichen Staaten diese Strategie adaptiert und ihre Geld- und Fiskalpolitik in historisch beispiellosem Ausmaß ausgeweitet. Die Staatsverschuldung in den USA ist letztes Jahr um mehr als 4 Billionen $ gestiegen. Und in Europa hat der EZB-Rat in seiner Dezember-Sitzung das „Pandemie-Notfallankaufprogramm“ (PEPP) um 500 Milliarden Euro auf insgesamt 1850 Mrd. Euro aufgestockt und kauft damit alle Neuschulden der EU-Mitgliedstaaten in 2021 auf. Wobei die Zinsen ebenfalls bei nahe Null oder sogar darunter gehalten werden. Anders als in China, wo staatliche Ausgabenprogramme in Infrastrukturprojekte fließen (Straßen, Brücken, Universitäten, Schulen, Häfen, Eisenbahnen, Flugplätze) und Japan, wo wenigstens ein Teil der Notenbanktransaktionen in den Ankauf von Produktivvermögen (Aktien) investiert wird, sind in Europa und den USA die Ausgabenprogramme fast ausschließlich unproduktive Sozialtransfers.

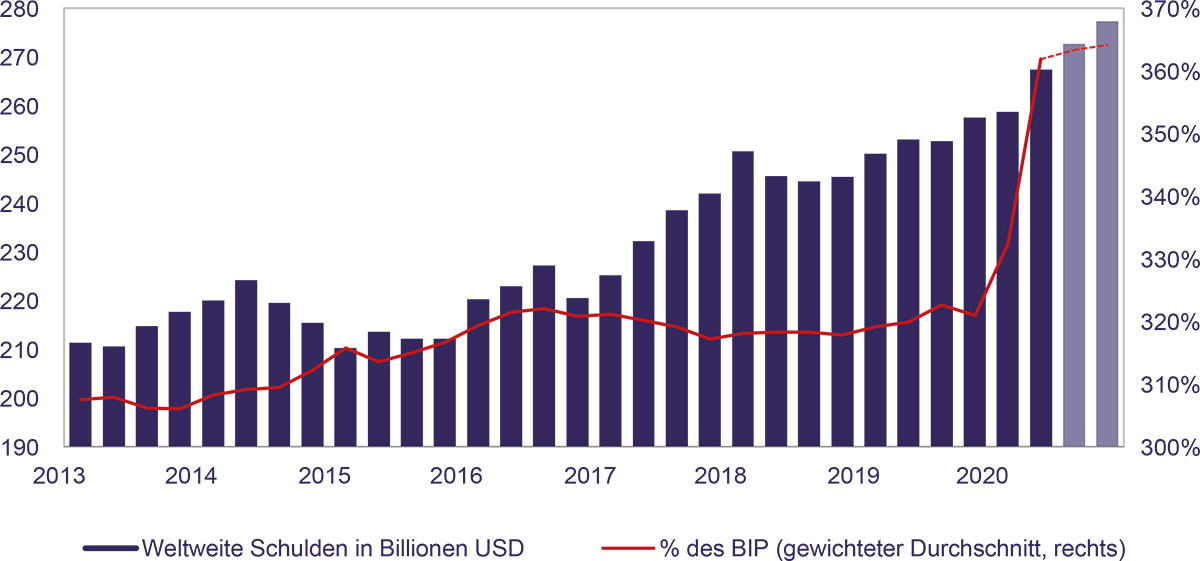

Die Verschuldung in der Welt ist inzwischen auf den Rekordwert von 277 Billionen Dollar gestiegen, was 365 Prozent der jährlichen globalen Wirtschaftsleistung entspricht. Dieser Schulden-Tsunami müsste eigentlich Inflation auslösen.

Steigende Verschuldung der Welt seit 2013 in Bio USD und in Prozent des BIP

(Quelle: IIF)

Die Inflation kommt zurück

In Europa sind die harmonisierten Verbraucherpreise im November um 0,3% gefallen. Die meisten Experten erwarten denn auch, dass die Inflation weiter niedrig bleibt. Es wird übersehen, dass sich nach einer langen Periode sinkender Preissteigerungsraten bereits ein Paradigmenwechsel abzeichnet. Eine klassische Lohn-Preis-Spirale steht uns nicht bevor, da das Angebot an Gütern des täglichen Bedarfs die Nachfrage bei weitem übersteigt. Doch die Verlagerung der Produktion in Billiglohnländer scheint ihren Höhepunkt überschritten zu haben. Lieferketten werden neu organisiert, um sie sicherer zu machen. Die Rohstoffpreise steigen bei anziehender Weltkonjunktur. Die staatlich administrierten Preise wie z.B. die CO2-Bepreisung ziehen ebenfalls an. Mehr Inflation wollen auch die Notenbanken, weil sie nur durch „financial repression“ noch die Last der steigenden Staatsverschuldung mildern können.

Fazit: Die Vermögenspreise (Immobilien, Aktien, Kunst) steigen schon seit längerem und auch bei den Lebenshaltungskosten wird es tendenziell eine Trendumkehr geben. Auf lange Sicht wird sich das Zentralbankgeld seinem inneren Wert annähern – und der liegt bei null. Die Aufwärtsbewegung bei Gold und Bitcoin spiegeln dies bereits wider, denn sie müssen „geschürft“ werden und sind nicht beliebig per Knopfdruck vermehrbar.

Spreu und Weizen am Aktienmarkt

Die Aktienmärkte hängen wie Heroinsüchtige an der Nadel der exzessiven Geldvermehrung durch die Notenbanken und der Stimuli durch die staatlichen Ausgabenprogramme. Und dies bei immer weiter abnehmenden wirtschaftlichen Wachstumsraten. 2021 dürfte es allerdings zu einer deutlichen Gewinnerholung bei den Unternehmen kommen, was vor allem den konjunktursensiblen Value-Aktien zugutekommen sollte. US-Aktien sind nach der phänomenalen Aufwärtsentwicklung der letzten zehn Jahre inzwischen teuer, zumal diese Aufwärtsentwicklung durch massive Aktienrückkaufprogramme verursacht wurde und sich die Unternehmensbilanzen deutlich verschlechtert haben. In Europa stellen wir einen Wandel von einer sozialen Marktwirtschaft in eine sozialistische Planwirtschaft fest, die zudem von einer wachsenden Bürokratie belastet wird. Statt Wohlstandsmehrung steht die Wohlstandsverteilung an erster Stelle. Allein in Asien ist noch echtes marktwirtschaftliches Wachstum erkennbar und viele Aktien sind niedrig bewertet.

Ich wünsche Ihnen viel Börsenerfolg im neuen Jahr und verbleibe mit freundlichen Grüßen

Ihr

Peter E. Huber

In eigener Sache: Ab 1. Januar verstärkt der langjährige Leiter der Kapitalmarktforschung bei StarCapital – Norbert Keimling – unser Team. Wir werden deshalb bereits im Januar ein erstes Webinar mit vielen interessanten Börsenindikatoren durchführen.