Anfang November 2021

Liebe Börsenfreunde,

Bundesbankpräsident Jens Weidmann hat seinen Rücktritt zum Jahresende angekündigt. Aus persönlichen Gründen, wie er sagt. Fast gleichzeitig warnte EU-Währungskommissar Paolo Gentiloni in einem Handelsblatt-Interview vor einer Rückkehr zur „schädlichen Sparpolitik“ aus der Zeit vor der Pandemie, die nur das Wachstum abwürge. Beide Ereignisse stehen in einem unmittelbaren Zusammenhang.

Jens Weidmann hat sich immer gegen einen ungebremsten Anstieg der Staatsschulden – finanziert durch die Notenbanken – gewehrt. Eine stabilitätsorientierte Geldpolitik werde dauerhaft nur möglich sein, wenn die Geldpolitik ihr eigenes Mandat achte und nicht ins Schlepptau der Fiskalpolitik gerate, schrieb Weidmann in einem Abschiedsbrief an seine Mitarbeiter. Eine auf höchster europäischer Ebene geführte Diskussion um eine weitere Aufweichung der Stabilitätskriterien des Maastricht-Vertrages zeigt aber, wohin die Reise wirklich geht.

Die Anhänger der Modern Monetary Theory haben gewonnen. Bezüglich eines weiteren ungebremsten Wachstums der Staatsverschuldung sind alle Hemmungen gefallen. Die von der FDP geforderte Schuldenbremse ist bereits Makulatur, bevor sie im Koalitionsvertrag festgeschrieben wird. Man umgeht sie einfach durch Einschaltung der KfW. Die Schuldenexzesse werden durch Finanzrepression (financial repression) begleitet. Man hält die Zinsen möglichst niedrig und lässt die Inflation laufen. Das Fed und die EZB haben Billionen neue Dollars und Euros gedruckt. Die resultierende Inflation hätte man leicht vorhersehen können, aber sie hat die Notenbanken trotzdem völlig auf dem falschen Fuß erwischt.

Vor diesem Hintergrund ist es illusorisch, nach dem Auslaufen gewisser Basiseffekte eine Rückkehr der Teuerungsraten auf Werte unter zwei Prozent zu erwarten, wie uns von den Verantwortlichen eingeredet wird. Dies funktioniert schon deshalb nicht, weil die EZB-Präsidentin Christine Lagarde neuerdings die Geldpolitik zusätzlich mit Klimazielen verquickt.

Sicher ist es notwendig, die sich bereits abzeichnende Klimakatastrophe mit allen Mitteln zu bekämpfen. Wenn aber die deutsche Präsidentin der Europäischen Kommission Ursula von der Leyen fordert, neben der Abschaltung der Kernkraftwerke und dem vorzeitigen Ausstieg aus der Kohle auch noch den Verbrauch von (russischem) Gas deutlich zu reduzieren, zeugt das von einer geradezu kindlichen Naivität. Der von ihr geforderte beschleunigte Ausbau alternativer Energien in einem Land, in dem das Planfeststellungsverfahren für einen neuen Radweg im Schnitt fünf Jahre dauert, ist einfach nur lachhaft. Zumal doch eigentlich abzusehen ist, dass der Energiebedarf in der Zukunft deutlich steigen wird – nicht nur wegen der E-Mobilität. So geht Chen Zhao, der Chefstratege des kanadischen Research-Hauses Alpine Macro davon aus, dass alternative Energien in den kommenden Jahren nur zwei Drittel des zusätzlichen weltweiten Energiebedarfs decken können, während der größte Teil des Bedarfs durch fossile Brennstoffe gedeckt werden muss.

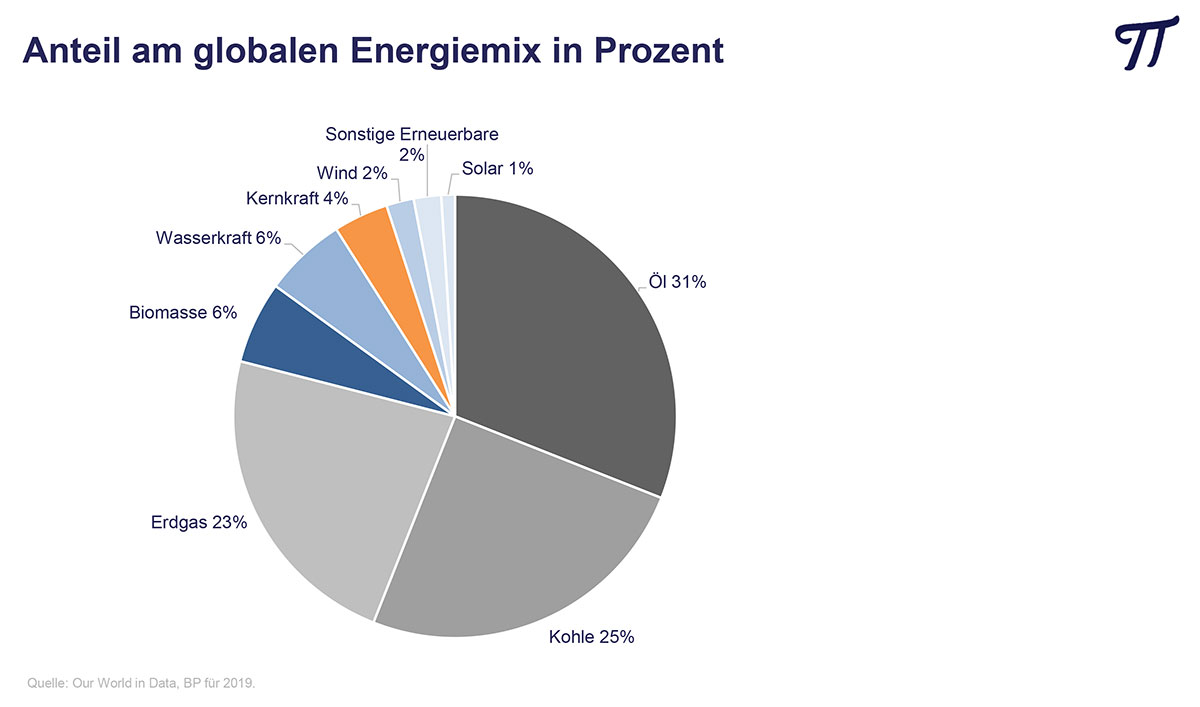

Doch genug der kritischen Anmerkungen, kommen wir zu den Fakten. Noch immer haben Öl 31%, Kohle 25% und Erdgas 23% Anteil am globalen Energiemix. Zusammen kommen die fossilen Brennstoffe also auf einen Anteil von knapp 80% und verursachen 1544 Tonnen Treibhausgasemissionen pro Gigawattstunde. Wobei Erdgas mit Abstand am schadstoffärmsten ist und die geringste Todesrate je Terrawattstunde aufweist (durch Luftverschmutzung, Unfälle im Bergbau, Gaus in Atomkraftwerken) – sogar deutlich weniger als Biomasse (Quelle: Our World in Data/ FuW vom 9.10.21).

Das Ziel der Uno-Klimakonferenz ist es, die Erderwärmung auf 1,5 Grad über dem Niveau von vor der Industrialisierung zu begrenzen. Dazu muss der Ausstoß an Treibhausgasen bis 2030 halbiert und bis 2050 auf netto null reduziert werden, da wir bereits eine Erwärmung von über 1 Grad haben (Quelle: Weltklimarat IPCC). Das Einzige, was man mit Sicherheit sagen kann ist, dass die notwendigen Maßnahmen unvorstellbare Kosten verursachen und die Inflation nach oben treiben werden. Unternimmt man nichts, wird es allerdings noch teurer.

Die International Energy Agency (IEA) schätzt die Investitionen auf 150 Bio $ (150.000 Mrd.), um bis 2050 zu einer Netto-Null-Wirtschaft zu kommen. 860 Mrd. Euro an Mehrinvestitionen sind allein in Deutschland notwendig, um bis 2030 das Etappenziel zu erreichen. Finanziert werden muss dies zum einen durch eine expansive Fiskalpolitik, die über Steuergutschriften und Investitionen entsprechende Anreize schafft. Dies wird finanziert über die Ausgabe zusätzlicher Staatsanleihen, die von den Notenbanken aufgekauft werden. Allein daraus resultiert nach Berechnungen der Bank of America (BofA) für die nächste Dekade eine zusätzliche Inflation von jährlich 1 bis maximal 3%.

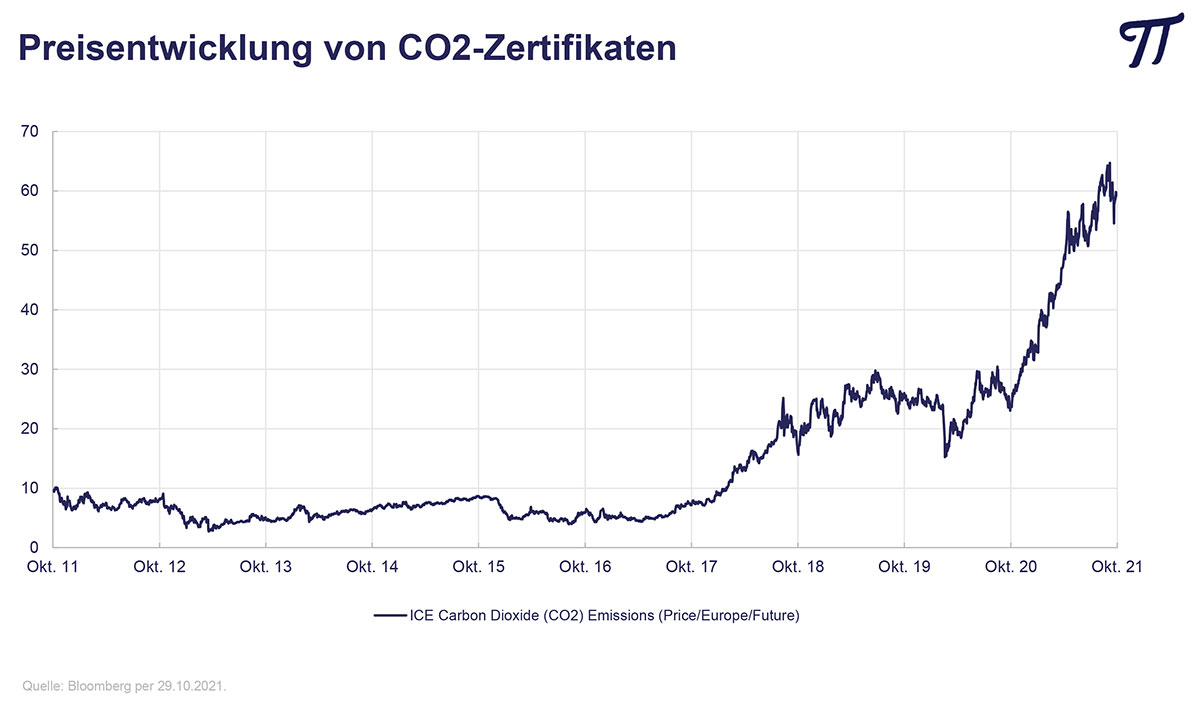

Bürger und Unternehmen werden über steigende Preise für CO2-Zertifikate zur Kasse gebeten, die zu einer massiven Verteuerung von Benzin, Diesel, Erdgas und Heizöl führen. Diese staatlich administrierten Preiserhöhungen werden begleitet von einem weiteren Kursanstieg bei den fossilen Energieträgern. Denn aufgrund der neuen ESG-Umweltstandards sind die Investitionen in die Erschließung neuer Vorkommen drastisch gesunken. Das Angebot wird deshalb schneller zurückgehen als die Nachfrage, die relativ unelastisch ist und aufgrund des steigenden Energiebedarfs wahrscheinlich sogar noch zunehmen wird (außer bei Kohle). Auch bei den Rohstoffen, die für den weiteren Ausbau der alternativen Energien benötigt werden (Nickel, Kupfer etc.) könnten die Preise unter Schwankungen weiter nach oben gehen. Fazit: Wir können uns warm anziehen!

Internationale Börsen: Interessante Entwicklung!

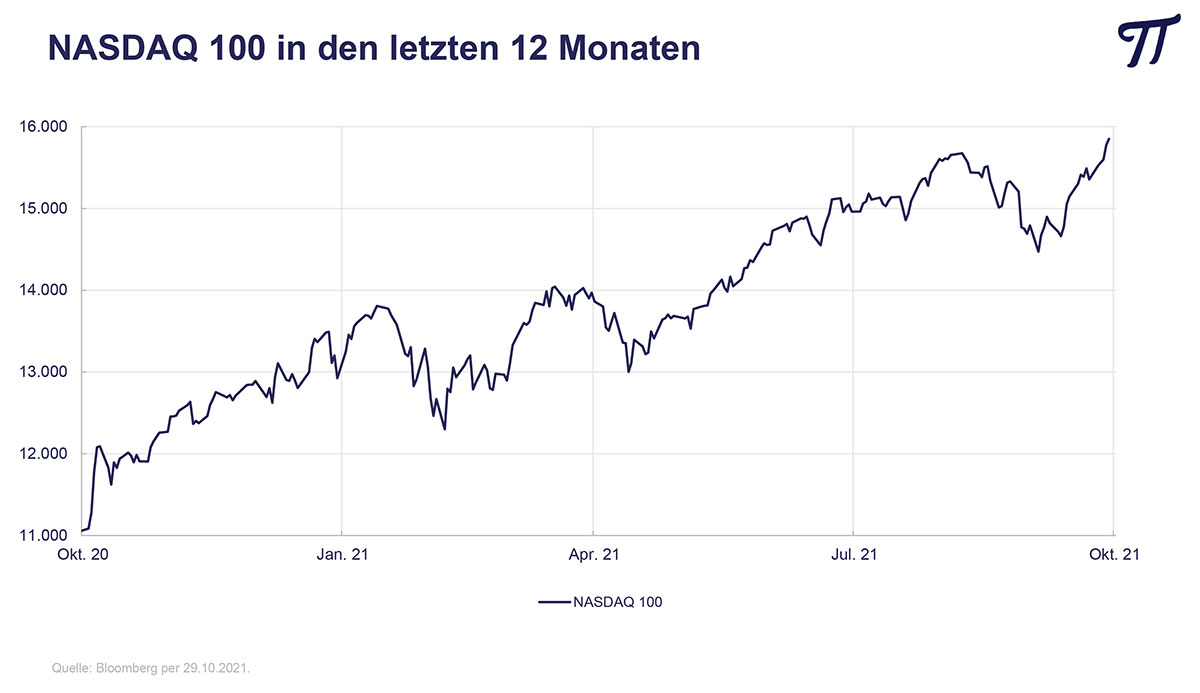

In unserem letzten Brief berichteten wir von ersten Schwächezeichen. Trotzdem konnten die Märkte ihren Aufwärtstrend wieder aufnehmen und die NASDAQ und der S&P 500-Index erreichten sogar neue historische Höchstkurse. Wie passt das zusammen?

Untere Wendepunkte nach einem längeren Kursverfall lassen sich oft recht gut erkennen. Wenn die negativen Erwartungen der Anleger aufgrund schlechter Nachrichten in Panik umschlagen, lohnt es sich, mit antizyklischen Käufen zu beginnen. Obere Wendepunkte nach einer längeren Aufwärtsbewegung sind dagegen sehr schwer zu identifizieren. Niemand kann voraussagen, wie lange und wie weit die Gier und Euphorie der Anleger die Kurse nach oben treiben wird. 1996 warnte der damalige Chef der amerikanischen Notenbank, Alan Greenspan, nach einer starken Hausse vor einem irrationalen Überschwang (irrational exuberance). Ich verkaufte damals meine amerikanischen Aktien mit satten Kursgewinnen – nur um dann mit ansehen zu müssen, wie sich der Dow Jones Industrial Average nochmals verdoppelte.

Es erscheint also durchaus sinnvoll, die Portfolios etwas robuster zu machen und Risiken zu reduzieren – aber dies haben wir in den vergangenen Monaten schon schrittweise gemacht. Mit einer Aktienquote von 70% bleiben wir in unserem chancenorientierten Mischfonds trotzdem relativ gut dabei. Dies ist einfach darin begründet, dass das langfristige Kurspotential weiter recht groß ist und die Anlagealternativen fehlen.

Außerdem gibt es immer noch spannende Anlagemöglichkeiten, die weiterhin attraktiv bewertet sind. Da sind zum einen reizvolle Kurschancen in Asien (Japan, China, Südkorea, Hongkong, Taiwan) – insbesondere nach den Korrekturen der letzten Wochen. Zum anderen dürfte der Superzyklus im Energie- und Rohstoffbereich noch lange nicht zu Ende sein. Während die Nachfrage weiter steigen dürfte, haben die Unternehmen aufgrund der ESG-Problematik ihre Investitionen in neue Vorkommen drastisch zurückgefahren. Der Schweinezyklus funktioniert diesmal also nicht. Obwohl deutliche zwischenzeitliche Rücksetzer jederzeit möglich sind, werden wir deshalb in den nächsten Jahren noch drastisch höhere Energie- und Rohstoffpreise erleben.

Mit freundlichen Grüßen aus Oberursel

Ihr

Peter E. Huber