Anfang März 2023

Lieber Börsenfreund,

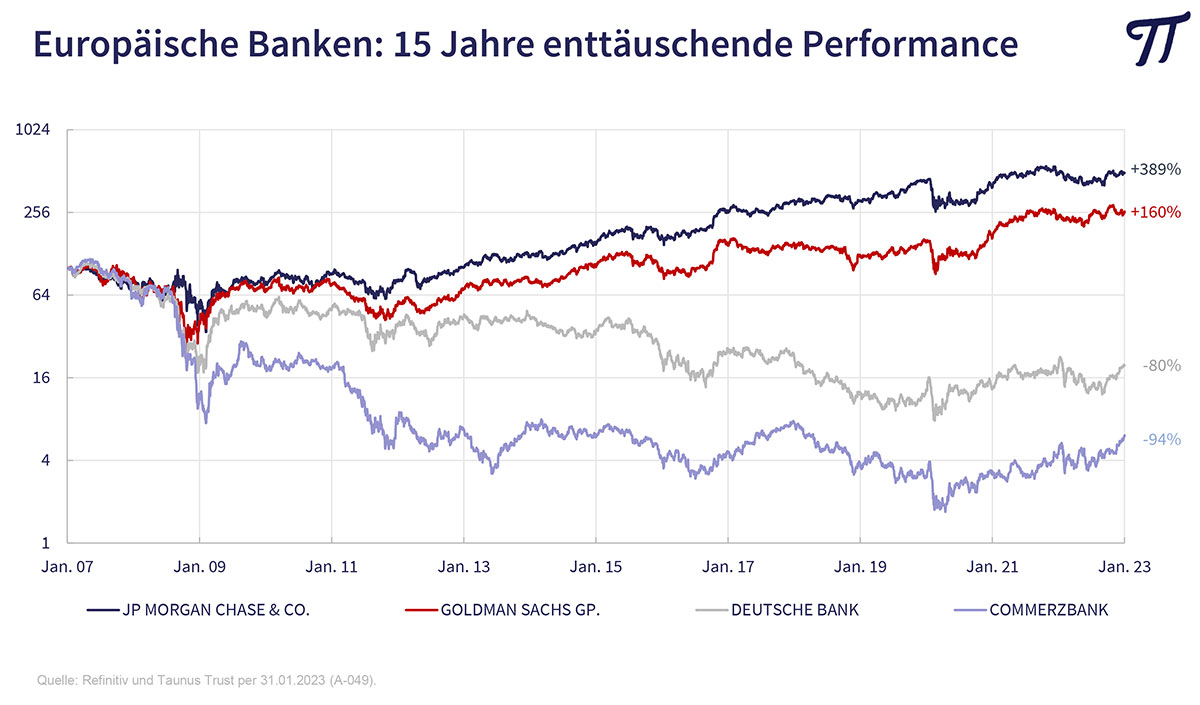

diametraler könnte die Kursentwicklung nicht sein als zwischen europäischen und amerikanischen Bankaktien in den letzten 15 Jahren. Während zum Beispiel JPMorgan um 400 % zulegen konnte und Goldman Sachs um 160%, verlor die Deutsche Bank-Aktie über 80% und die durch zahlreiche Kapitalerhöhungen verwässerte Commerzbank sogar 94% ihres Kurswertes (alle Angaben in Euro inklusive Dividenden).

Für dieses Debakel gibt es nur eine Erklärung. Während die USA ihre Banken in der Finanzkrise 2007 bis 2009 (Pleite von Lehman Brothers) massiv unterstützten, dann aber wieder an der langen Leine arbeiten ließen, wurde der Finanzsektor in Europa kaputt reguliert: Basel I, Basel II, Basel III ….. lassen grüßen. Die Führungskraft einer Großbank erzählte mir, dass sie seit Jahren nur noch Mitarbeiter für die Compliance und zur Erfüllung der Regulierungsanforderungen einstellen und keine mehr für das operative Geschäft. Dies geht auf das von Frau Merkel geprägte Narrativ zurück, dass nie mehr die Steuerzahler für eine Bankenrettung zur Kasse gebeten werden dürfen. Dass es überwiegend die staatlich gelenkten Landesbanken waren, die mit ihren Investitionen in wertlose US-Subprime-Anlagen Milliardenverluste einfuhren und mit öffentlichen Geldern gerettet werden mussten, wurde schamhaft verschwiegen. Meines Wissens hat die Deutsche Bank nie einen Cent an staatlicher Unterstützung erhalten.

Nach „erfolgreicher“ Arbeit machen sich unsere Bürokraten jetzt an die Dezimierung der letzten zwei gesunden Kernbranchen in Europa: der Chemie- und der Autoindustrie. Die Chemieindustrie verliert ihre internationale Wettbewerbsfähigkeit durch steigende Energiekosten, bedingt durch den politischen Verzicht auf preiswertes russisches Erdgas. Wer es nicht glaubt, sollte sich die neuesten Nachrichten von der BASF ansehen, dem größten Chemieunternehmen Europas. Die Energieströme fließen künftig nicht mehr von Ost nach West, sondern ostwärts – einmal rund um die Welt – um als teures und umweltschädliches US-Fracking-Gas bei unseren neuerbauten LNG-Terminals anzulanden.

Und der von der EU-Kommission gefeierte Beschluss für das Verbrenner-Aus im Jahr 2035 ist ein Sargnagel für unsere Autoindustrie. Merke: die Wertschöpfung eines Verbrenners liegt im Motor, die eines E-Autos in der Batterie aus Asien und der Software aus den USA. Die naive Vorstellung einiger Politiker, in Europa eine Batterieproduktion aufzubauen, welche angesichts der hohen Energie- und Personalkosten ohne Subventionen überleben kann, hat sich schon bei dem Scheitern der Solarindustrie als illusorisch erwiesen. Solarworld lässt grüßen.

Viele Experten hätten sich etwas mehr Technologieoffenheit gewünscht. Doch Forschungsgelder für die Entwicklung synthetischer Kraftstoffe oder für die weitere Verbesserung der Effizienz von Dieselmotoren gibt es nach diesem Beschluss keine mehr. Abgesehen davon bleibt weiter fraglich, ob die Ökobilanz eines tonnenschweren Elektro-SUV, der mit dem derzeit vorhandenen Strommix durch die Lande kutschiert wird, wirklich besser ist. So ist die Entscheidung für das Verbrenner-Aus wohl mehr ideologisch begründet.

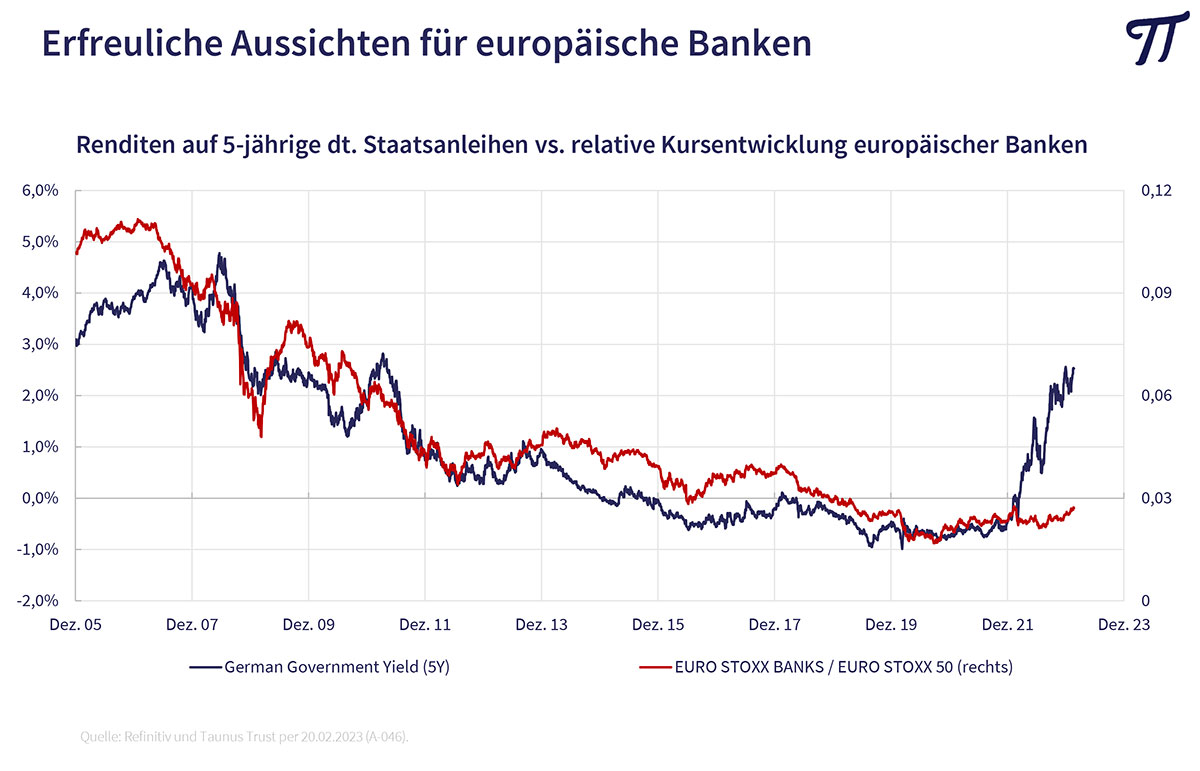

Doch während sich die längerfristigen Aussichten für unseren Wirtschaftsstandort in der Chemie- und Autoindustrie drastisch verschlechtern, zeigt sich bei den Banken erfreulicherweise und wider Erwarten noch etwas Glut unter der Asche. Ganz offensichtlich hat man sich trotz eines extrem widrigen Umfelds mit jahrelangen Negativzinsen gesundgeschrumpft. Inzwischen steigt die Zinsmarge wieder, die in den letzten Jahren eingeführten Gebührenerhöhungen bleiben erhalten und auch auf der Kostenseite macht man Fortschritte, z.B. durch Filialschließungen, Onlinebanking, elektronische Postfächer etc. Die letzten Zahlen, selbst bei der Commerzbank lassen aufhorchen.

Fazit: Nach zwanzigjähriger Abstinenz bei Bankaktien haben wir in den letzten Wochen und Monaten erstmals wieder nennenswerte Positionen in europäischen Bankaktien aufgebaut. Zumal wir davon ausgehen, dass sich die Zinsstrukturkurve auf mittlere Sicht wieder normalisiert und damit die Fristentransformation die Ertragslage positiv beeinflusst. Bis es soweit ist, müssen aber auch immer wieder temporäre Rückschläge in Betracht gezogen werden. Das stört uns nicht, denn wir sind langfristig orientierte Anleger.

Zur aktuellen Börsenlage

Anfang Oktober letzten Jahres haben wir an dieser Stelle ein deutliches Kaufsignal für deutsche Aktien gegeben und dies auch ausführlich begründet. Seitdem ist der DAX von unter 12.000 auf deutlich über 15.000 Punkte gestiegen. Da die Notenbanken noch für längere Zeit einen restriktiven Kurs fahren werden, die Zuwachsraten bei den Geldmengen weiter schrumpfen und die Rentenmärkte schwach tendieren (was insbesondere für Wachstumswerte schlecht ist), hat sich das Umfeld insgesamt eingetrübt. Wir haben deshalb unser Portfolio durch die eine oder andere Gewinnmitnahme robuster gemacht.

Wir bleiben aber in unserem Vermögensfonds trotz der unverkennbar vorhandenen Risiken weiter mit knapp 70% relativ hoch in Aktien investiert. (In dem Börseneinbruch während der Pandemie-Phase im März/April 2000 hatten wir die Investitionsquote allerdings antizyklisch bis auf 96% hochgefahren). Denn deren von uns berechnetes langfristiges Kurspotential ist beträchtlich.

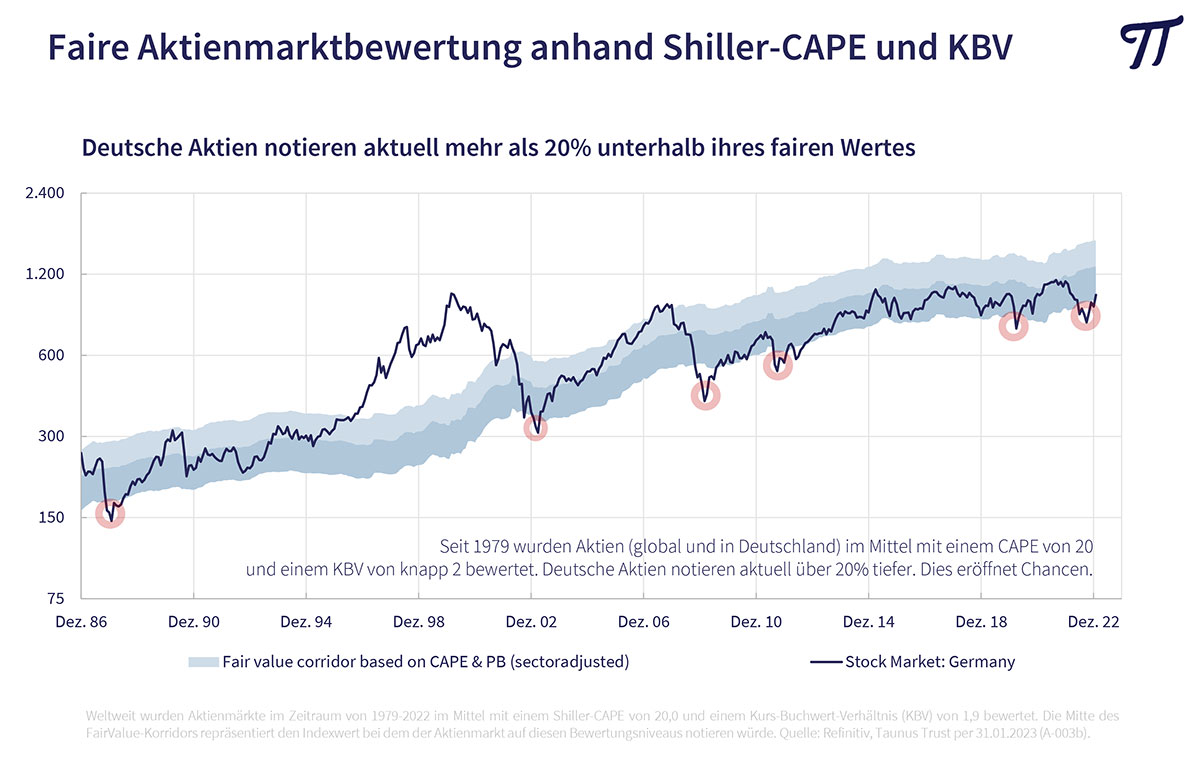

Außerdem stellen die Zinsmärkte angesichts weiterhin bestehender Inflationsrisiken und horrender Staatsverschuldung keine echte Alternative dar. Eine entscheidende Rolle spielt auch die Bewertung der Aktien. Solange man ein Portfolio aus qualitativ hochwertigen Substanzaktien mit einem einstelligen Kurs/Gewinn-Verhältnis, einem Kurs/Buchwert-Verhältnis von 1,1 und einer Dividendenrendite von fast 4% zusammenstellen kann, ist es mir um die längerfristigen Aussichten an den Aktienmärkten nicht bange.

Ich wünsche Ihnen weiterhin viel Börsenerfolg und verbleibe

mit freundlichen Grüßen

Ihr

Peter E. Huber