Anfang Mai 2023

Liebe Börsenfreunde,

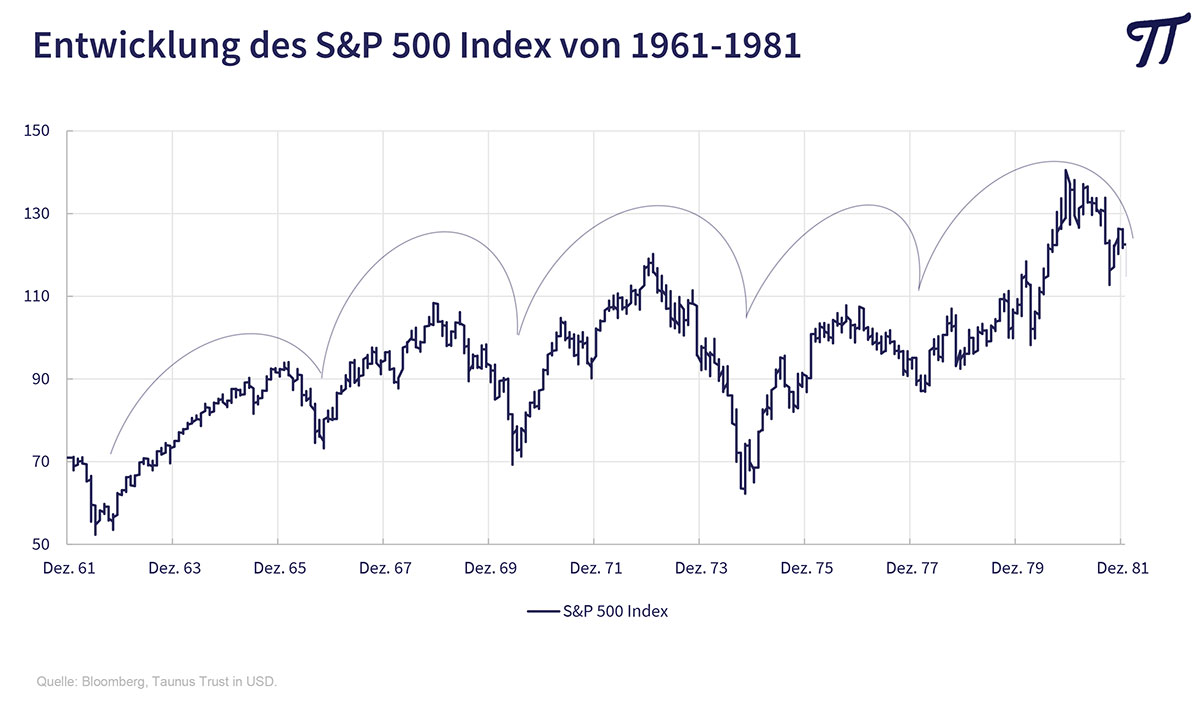

die Notenbanken haben sich schon seit Mitte des letzten Jahrhunderts nicht gerade mit Ruhm bekleckert. So fingen sie regelmäßig an zu bremsen, wenn die Konjunktur überhitzte. Die Zinsen wurden so lange erhöht und die Liquidität eingeschränkt, bis sich eine deutliche Abkühlung einstellte und die Wirtschaft in eine Rezession driftete. Leider wurde nicht berücksichtigt, dass sich monetäre Maßnahmen erst mit einer Zeitverzögerung von 9 bis 12 Monaten in der realwirtschaftlichen Entwicklung niederschlagen und somit trendverstärkend wirken.

Die Folge waren von 1962 bis 1982 starke Auf- und Abwärtsbewegungen von Konjunktur und Börsen, die sogenannten Sekundärzyklen von circa vierjähriger Dauer.

Phasen der Beruhigung wurden immer wieder abgelöst von neuen Inflationsschüben, die zu entsprechenden Reaktionen zwangen. Diese Stop & Go-Politik wurde erst unter dem amerikanischen Notenbankpräsidenten Paul Volcker beendet, der die Zinsen über Jahre hinweg über die Teuerungsraten hievte und so die Inflation wirksam bekämpfte. Sein Nachfolger Alan Greenspan pumpte dann die Märkte so richtig mit der Druckerpresse auf, was von 1995 bis 2000 zu einer unerwartet kräftigen Börsenhausse führte, dem „irrationalen Überschwang“. Dies verlieh ihm den Beinamen „Magier der Märkte“, bis 2000 die Blase platzte (TMT-Krise, Neuer Markt).

Warum erzähle ich das alles? Weil die Notenbanken offensichtlich nichts aus ihren Fehlern gelernt haben. Erst wurden mit beispiellosen Gelddruckprogrammen (Quantitative Easing) die Schuldenorgien der öffentlichen Hände finanziert. Als neues Paradigma galt die Modern Monetary Theory (MMT), die von seriösen Finanzwissenschaftlern nur als ein „moderne“ Form des berüchtigten Schneeballsystems angesehen wurde. Die Warnung vor dadurch verursachten Inflationsgefahren wurde lange ignoriert und die anziehende Inflation dann als transitorisch kleingeredet. Erst mit erheblicher Verspätung aber umso heftiger wurde auf die neue Teuerungswelle reagiert. Eine langjährige Nullzinsphase wurde durch einen brutalen Anstieg der US-Zinsen von 0 auf 5% innerhalb kurzer Zeit beendet. Nach Aussage der EZB-Präsidentin Christine Lagarde soll die restriktive Phase so lange durchgehalten werden, bis die Wirtschaft in eine Rezession läuft oder sich die Inflation wieder auf 2% zurückbildet. Die Stop & Go-Politik wurde also wieder aufgenommen, nur viel extremer.

Die ersten Verwerfungen zeigen sich bereits mit der Pleite der Silicon Valley Bank, der Signature Bank und der Notrettung der Credit Suisse. Waren dies die „Zeichen an der Wand“, die man nicht übersehen sollte? Auch die große Finanzkrise von 2008 kündigte sich entsprechend an. Bereits 2007 gingen nämlich dutzende US-Baufinanzierer sowie u.a. die KfW-Tochter IKB pleite und 2 Bear Stearns Hedgefonds mit zuvor über 1 Mrd. USD Vermögen wurden nahezu wertlos aufgelöst. Auch damals gingen die Börsen zunächst zur Tagesordnung über. Die Indexhöchststände wurden erst Ende des Jahres 2007 erreicht. Es muss dieses Mal nicht zu einer großen Krise kommen, doch gilt es äußerst wachsam zu sein. Die Gefahr von sogenannten „tail-risks“ hat aufgrund der 180-Grad-Wende der Notenbanken jedenfalls zugenommen. Das sind Risiken, deren Eintrittswahrscheinlichkeit sehr gering ist, die aber gravierende Auswirkungen hätten.

Willkommen in einer multipolaren Welt

Die nächsten Jahre oder sogar Jahrzehnte dürften durch zunehmende geopolitische Spannungen zwischen der bisherigen uneingeschränkten Hegemonialmacht (USA) und dem Herausforderer aus dem Reich der Mitte (China) geprägt werden. Aus machttaktischen Überlegungen macht es durchaus Sinn, wenn der Hegemon die Auseinandersetzung sucht, solange er sich noch wirtschaftlich, technologisch und militärisch überlegen fühlt. Die Achillesverse der Chinesen ist Taiwan. Diese Insel betrachten sie als abtrünnige Provinz. Ergo kann man hier am besten provozieren, indem man die Unabhängigkeitsbestrebungen unterstützt (Pelosi-Besuch, militärische Beistandsabkommen, symbolische Stationierung einiger US-Soldaten).

Interessant ist, dass sich fast alle großen Entwicklungsländer (Brasilien, Indien, Saudi-Arabien, Südafrika u.v.m.) nicht vor den Karren einer der beiden Großmächte spannen lassen wollen. So erhielt Bundeskanzler Scholz bei seinen Staatsbesuchen sowohl in Brasilien als auch in Indien eine Abfuhr, als er eine militärische Unterstützung der Ukraine forderte, wo letztendlich ein Stellvertreterkrieg zwischen westlichen Demokratien und autokratischen Systemen tobt. Die Globalisierung und der freie Welthandel haben uns Jahrzehnte des friedlichen Miteinanders (Wandel durch Handel) beschert und hunderte Millionen Menschen aus bitterster Armut befreit. Dem zunehmenden Protektionismus der beiden Großmächte steht man deswegen skeptisch gegenüber und möchte sinnvollerweise weiter gute Beziehungen zu beiden Seiten unterhalten. Auch maßt man sich nicht an, sich in die inneren Angelegenheiten anderer Staaten (China-Taiwan) einzumischen.

Die Forderung einiger europäischer Politiker hingegen, unseren wichtigsten Handelspartner China künftig als Gegner zu sehen und überhaupt möglichst nur noch Handel mit freundlich gesinnten Demokratien nach westlichem Vorbild zu treiben (friend-shoring statt off-shoring) wird zu Europas wirtschaftlichem Abstieg führen und uns in neue Abhängigkeiten (zum Beispiel von amerikanischem Flüssiggas LNG) treiben. Das ist eine Prognose, auf die ich gerne noch Wetten annehme. Ich gebe zu, dass die Deindustrialisierung Deutschlands erst in vagen Ansätzen erkennbar ist. Wie wir am Beispiel der DDR gesehen haben, können sich auch marode vorwiegend ideologiebasierte Wirtschaftssysteme lange behaupten, um dann relativ schnell zusammen zu brechen.

„Undemokratische“ Märkte noch investierbar?

Die Schweizer Großbank UBS empfiehlt aktuell chinesische Aktien zum Kauf. Tatsächlich sehen diese extrem attraktiv aus. Die im Hang Seng China Enterprise Index (HSCEI) in Hongkong gelisteten Titel werden mit einem Kurs/Gewinn-Verhältnis circa 9 bewertet. China befindet sich nach der harten Corona-Lockdown-Periode wirtschaftlich in einer Erholungsphase. Die Inflationsrate ist niedrig und die Notenbankpolitik unterstützend. Chinesische Unternehmen machen riesige Fortschritte bei der technologischen Entwicklung. So ist etwa CATL das weltweit führende Unternehmen in der Batterietechnologie.

Trotzdem hat der HSCEI-Index in den letzten fünf Jahren über 30% verloren und chinesische Aktien sind im Weltaktienindex nur minimal gewichtet. Viele Anleger lassen die Finger von Dividendenpapieren aus dem „Reich der Mitte“ weil sie befürchten, dass die USA früher oder später den Besitz oder Handel mit chinesischen Aktien verbieten.

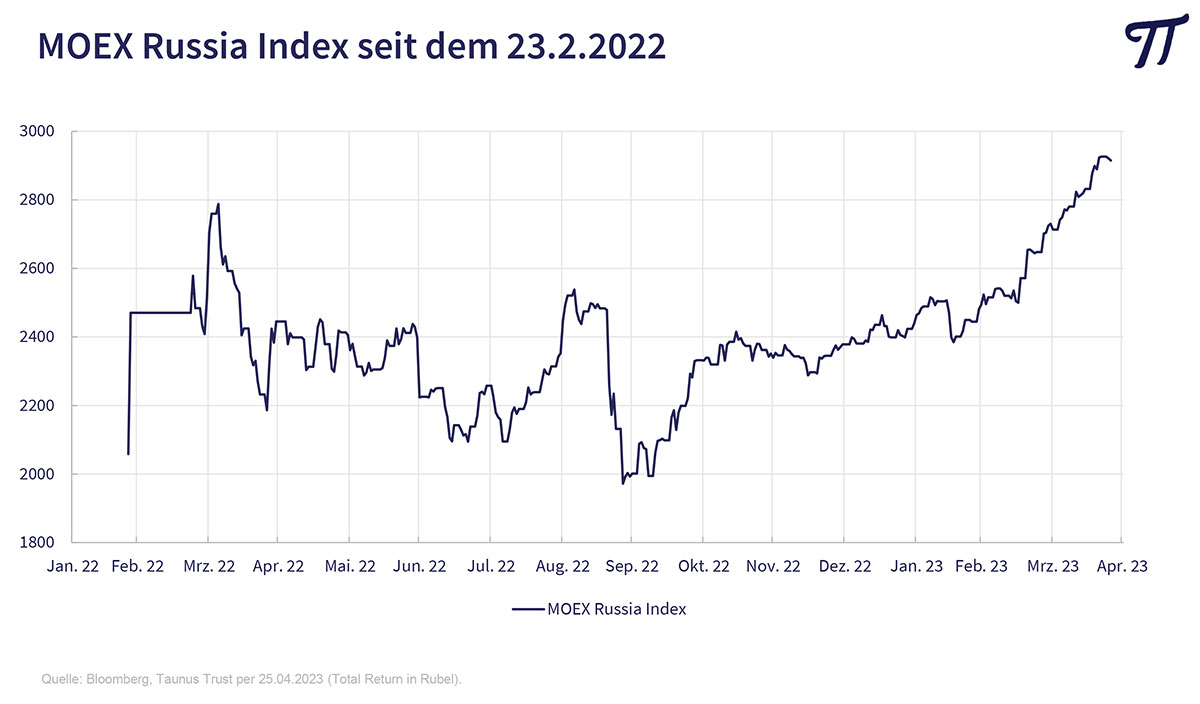

So ganz von der Hand zu weisen ist diese Gefahr nicht, nachdem bei den russischen Aktien bereits ein Exempel statuiert wurde. Ich gehöre da auch zu den Leidtragenden, da ich zu Beginn des Ukraine-Krieges Papiere von Gazprom und Norilsk Nickel in meinem Portfolio gehalten habe. Und immer noch halte, da sie unverkäuflich sind und seitens der Depotbank mit Null bewertet werden. Nicht, dass an der russischen Börse kein Handel mehr stattfinden würde. Im Gegenteil: der MOEX Russia Index hat seit Beginn der Auseinandersetzungen über 40% (inklusive Dividenden) gewonnen, der russische Rubel zeigt sich insgesamt bemerkenswert stabil und Russland fördert und verkauft heute mehr Öl denn je. Nur geht die billige Energie mit einem Preisabschlag an Länder im Osten (von der Türkei über Saudi-Arabien und Indien bis China), die dadurch gegenüber den Europäern erhebliche Wettbewerbsvorteile erlangen.

Damit wir uns nicht falsch verstehen: Ich verurteile den russischen Überfall auf die Ukraine aufs Schärfste! Trotzdem muss man sich doch nach dem Sinn einer Sanktionspolitik fragen, die selbst nach dem Urteil unparteiischer Fachleute uns viel mehr schadet als den Russen. Die Leidtragenden sind europäische Unternehmen, die auf ihre Beteiligungen in Russland Milliardenabschreibungen vornehmen müssen und Anleger, die jetzt auf nicht mehr handelbaren russischen Aktien sitzen. Ganz abgesehen von dem Warenhandel mit dem Putin-Reich, der fast gänzlich zum Erliegen gekommen ist.

Öffentliche Verschwendungssucht allerorten

Einem Bericht der „Welt am Sonntag“ vom 23. April ist zu entnehmen, dass die Europäische Union 4,2 Mrd. Impfdosen gegen Corona bestellt hat – genug, um jeden Unionsbürger neun Mal gegen das Virus zu impfen. Verimpft wurde allerdings nicht einmal ein Viertel der georderten Menge. Die EU-Kommission hat einen Großteil der Dosen – unter dubiosen Bedingungen – selbst eingekauft (Originalton WamS). Die Bekämpfung der Pandemie hat allein den Bund in den letzten drei Jahren 440 Milliarden Euro gekostet, gab das Bundesfinanzministerium jetzt bekannt. Was uns die Beteiligung am Ukraine-Krieg bisher gekostet hat, wage ich nicht abzuschätzen. Und den Wiederaufbau sollen wir ja auch noch bezahlen. In meinen siebzig Lebensjahren habe ich noch nie eine Verschwendung öffentlicher Gelder in einem solchen Ausmaß erlebt. Den Großteil dieser Steuergelder hätte man auch gleich in den Main werfen können, dann hätte man es wenigstens nochmal plumpsen gehört.

Ich wünsche Ihnen trotzdem weiterhin viel Börsenerfolg

Ihr

Peter E. Huber

Mein aktueller Buchtipp (Spiegel-Beststeller): Klaus von Dohnanyi „Nationale Interessen“ – Siedler-Verlag