Mai 2020

Keine Sorge, der Begriff „Seuchen-Sozialismus“ stammt nicht von mir. Dazu bin ich nicht radikal und kreativ genug. Er wurde geprägt von Eric Gujer, Chefredakteur der angesehenen NZZ (Neue Zürcher Zeitung). Er warnt damit vor einem allmächtigen Sozialstaat, der mit Unsummen schuldenfinanzierten Geldes verspricht, alles und jeden zu retten und dabei die Persönlichkeitsrechte seiner Bürger immer mehr einschränkt. Was mir in diesem Zusammenhang auffällt: Es ist noch nicht lange her, dass bei staatlichen Rettungsaktionen dreistellige Millionensummen eingesetzt wurden. Seit der Finanzkrise 2008 sind satte Milliardenbeträge üblich geworden. Jetzt wirft man mit Billionen um sich. Zur Erinnerung: Eine Billion sind 1000 Milliarden Euro. Es scheint nur noch eine Frage der Zeit, bis die Duck’schen Fantastilliarden in Gespräch kommen. Und dies natürlich bei garantierter und totaler Geldwertstabilität. Wer da nicht anfängt, an Wunder zu glauben.

Schon vor der Corona-Krise hatten wir genug hausgemachte Probleme auf dem Tisch. Der von US-Präsident Donald Trump angezettelte Handelskrieg hat zu einer schweren Beeinträchtigung des Welthandels, zunehmenden Protektionismus und Zerstörung von Lieferketten geführt. Der Ölpreis war schon lange unter Druck infolge der Ausweitung der Fördermengen durch die (umweltschädliche) US-Fracking-Industrie und die selbstzerstörerischen Streitigkeiten in der OPEC+-Gruppe (Russland, Saudi Arabien, Iran). Und in Europa war man gerade erfolgreich dabei, nach den Banken (Regulierungsmarathon, Negativzinsen) und den Versorgern (Energiewende) auch den Niedergang der Autoindustrie als dritter Ankerbranche zu bewerkstelligen – durch immer rigidere Abgasvorschriften, Diesel-Fahrverboten etc. Obwohl bis heute umstritten ist, ob die E-Mobilität tatsächlich eine bessere Ökobilanz vorweisen kann als ein moderner Dieselmotor. Nur dass die Wertschöpfung bei E-Autos (Batterien) eben in Asien stattfindet und nicht bei uns.

Schon vor der Corona-Krise hatten wir genug hausgemachte Probleme auf dem Tisch. Der von US-Präsident Donald Trump angezettelte Handelskrieg hat zu einer schweren Beeinträchtigung des Welthandels, zunehmenden Protektionismus und Zerstörung von Lieferketten geführt. Der Ölpreis war schon lange unter Druck infolge der Ausweitung der Fördermengen durch die (umweltschädliche) US-Fracking-Industrie und die selbstzerstörerischen Streitigkeiten in der OPEC+-Gruppe (Russland, Saudi Arabien, Iran). Und in Europa war man gerade erfolgreich dabei, nach den Banken (Regulierungsmarathon, Negativzinsen) und den Versorgern (Energiewende) auch den Niedergang der Autoindustrie als dritter Ankerbranche zu bewerkstelligen – durch immer rigidere Abgasvorschriften, Diesel-Fahrverboten etc. Obwohl bis heute umstritten ist, ob die E-Mobilität tatsächlich eine bessere Ökobilanz vorweisen kann als ein moderner Dieselmotor. Nur dass die Wertschöpfung bei E-Autos (Batterien) eben in Asien stattfindet und nicht bei uns.

In dieser Phase fruchtbaren (oder furchtbaren) politischen Wirkens kommt eine Virus-Pandemie natürlich höchst ungelegen. Die Politik hat schnell reagiert und drastische Einschnitte der wirtschaftlichen und sozialen Aktivitäten angeordnet (Lockdown). Dabei hat sie dem Vernehmen nach 80% der Bevölkerung davon überzeugt, dass diese drakonischen Maßnahmen absolut notwendig und angemessen sind – also quasi alternativlos. Dann werden sie wohl richtig sein. Ob sich die große Mehrheit der Bürger allerdings darüber im Klaren ist, mit welchen Einschränkungen in ihrer Lebensqualität dies kurz-, mittel- und langfristig verbunden ist, scheint mir nicht sicher. Zumal, wenn die Pandemie sich derzeit erst in ihrer Anfangsphase befindet, wie uns die Experten vom Robert-Koch-Institut und unsere Bundeskanzlerin immer wieder glaubhaft versichern. In diesem Zusammenhang wurde ich gefragt, warum es Ländern in Asien wie zum Beispiel Südkorea gelungen ist, die Pandemie ohne gravierende Einschränkungen wirksam zu kontrollieren – durch einfache Maßnahmen wie Schutzmasken, Abstandsregelungen und verstärkter Hygiene. Und warum bei uns bis vor kurzem behauptet wurde, einfache Mund/Nase-Schutzmasken würden nichts bringen und jetzt werden sie plötzlich gesetzlich vorgeschrieben. Melden Sie sich, wenn Ihnen eine Antwort einfällt.

Eine direkte Folge der Pandemiebekämpfung ist auch der drastische Verfall der Ölpreise, der sicher eine Menge Firmenpleiten nach sich ziehen wird. Denn die Nachfrage sinkt aufgrund des Lockdowns schneller als das Angebot und die Lager sind randvoll. Doch was sich hier innerhalb kürzester Zeit abgespielt hat, ist einmalig und noch nie dagewesen. Der Preis für ein Barrel der Sorte WTI rutschte bis auf 37 US-Dollar ins Minus. Das sind enorme Verwerfungen. Bisher war man immer der Meinung, der Preis für ein Wirtschaftsgut könne maximal auf Null fallen.

„Man wird sich daran gewöhnen müssen, das Undenkbare für möglich zu halten.“

Auch bei den Zinsen konnte man sich früher nicht vorstellen, dass man noch dafür zahlen muss, wenn man einem hochverschuldeten Staat sein Geld leiht (Enteignung der Sparer). Die unheilige Allianz zwischen Notenbanken und Regierenden und deren zunehmende Eingriffe in das Wirtschaftsgeschehen und das öffentliche Leben führt eben zu schlimmen Nebenwirkungen. Man kann nur hoffen, dass die marktwirtschaftliche Vernunft als Fundament unseres Wohlstands bald wieder die Oberhand gewinnt.

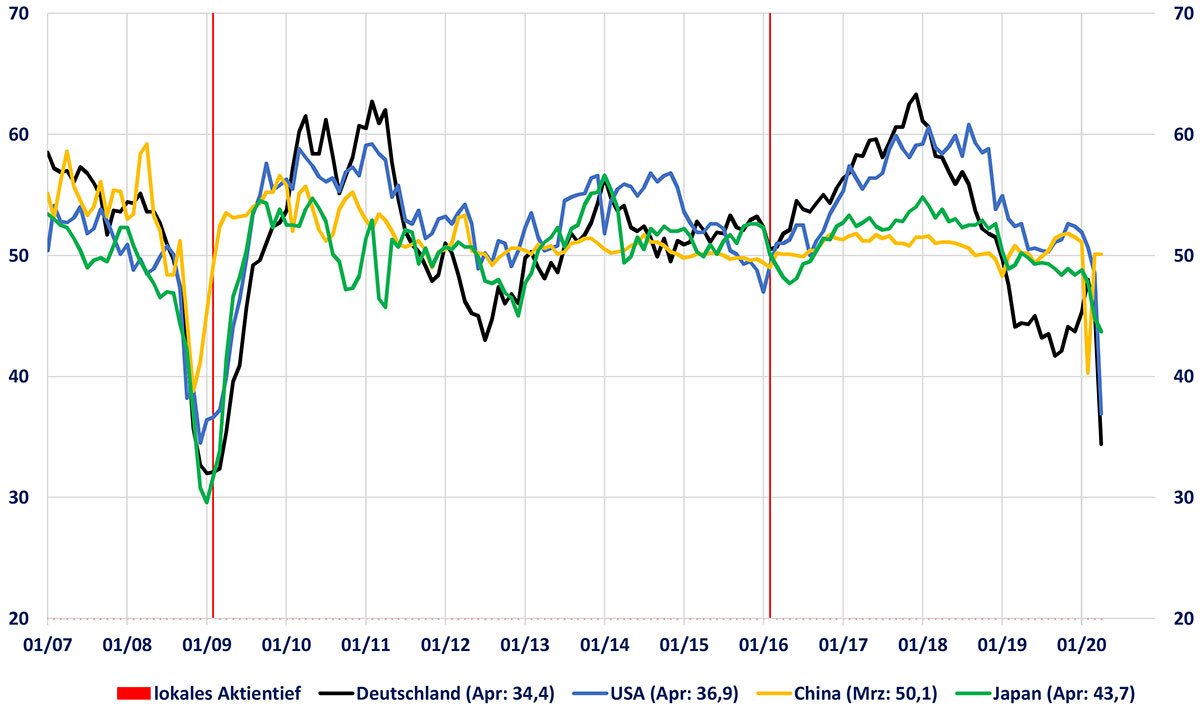

Zur aktuellen Börsenlage: Nach den Erfahrungen aus früheren Crashphasen müsste sich nach der Panik im März und der raschen Teilerholung im April über die nächsten Wochen und Monate eigentlich im Rahmen einer Bodenbildung ein zweites Bein ausbilden, das im Extremfall sogar neue Tiefstkurse beinhaltet. Denn eine schwere Rezession wird inzwischen zwar allgemein erwartet, manifestiert sich aber noch voll nicht in den konkreten Zahlen (Gewinneinbrüche bei den Unternehmen, Firmenpleiten, starker Anstieg der Arbeitslosigkeit). Erst mitten in der Rezession sind die Märkte bereit, über das Konjunkturtal hinaus zu blicken (R-Indikator). Die Unsicherheit dürfte auch deshalb anhalten, weil es einen so weitgehenden Lockdown noch nie gegeben hat und die Auswirkungen nicht seriös abgeschätzt werden können. So sind inzwischen sowohl das Konsumklima (GfK) als auch das Geschäftsklima (ifo) auf historische Tiefstände abgestürzt – weit unterhalb der Tiefpunkte aus der Finanzkrise 2008/2009.

Einkaufsmanager-Indizes im verarbeitenden Gewerbe

Auf der anderen Seite besteht durchaus auch die Möglichkeit, dass sich das zweite Bein nur in verkümmerter Form ausbildet und sich die Erholung fortsetzt. Denn die explosionsartige Expansion der Notenbankbilanzen und die Billionenschweren fiskalischen Rettungsprogramme sprengen ebenfalls alle historischen Normen. Wir bleiben deshalb in unseren Aktienpositionen engagiert, würden weitere Zukäufe aber nur in Schwächephasen mit nach unten gestaffelten Limits tätigen

Peter E. Huber

Oberursel, Ende April 2020