Anfang Mai 2021

„Es scheint, dass unsere Gesellschaft es verlernt hat, ohne Aggression und mit einem Mindestmaß an Anstand und Respekt über ihre Probleme zu diskutieren“

Sahra Wagenknecht

Liebe Börsenfreunde,

es gibt viele Gründe, warum Aktien gekauft werden. Hier nur eine grobe Übersicht:

- Überdurchschnittliches Wachstum der Unternehmensgewinne und –umsätze (Growth)

- Konservatives Geschäftsmodell und solide Bilanz (Quality)

- Niedrige Bewertung mit guter Substanz (Value)

- Stetige Kursentwicklung mit geringen Schwankungen (Low Vola)

- Starker Aufwärtstrend des Aktienkurses (Momentum)

- Aktienrückkäufe durch das Management (Buy Back)

Viele achten auch auf Insiderkäufe oder bevorzugen Aktien von kleineren Unternehmen (Small Caps), weil die sich langfristig dynamischer entwickeln als die sogenannten „Dickschiffe“.

Für fast alle diese Anlagestile gibt es seit mindestens Ende 2014 auch passende ETFs, mit denen man preisgünstig und unkompliziert entsprechend investieren kann. Hier eine Übersicht über die bisherige Ergebnisentwicklung 1.1.2015 bis 30.04.2021 (Total Return in Euro):

Auf den ersten Blick fällt auf, wie unterschiedlich die Wertentwicklung im Betrachtungszeitraum war. Favorisiert wurden Wachstumsaktien, während Value-Aktien enttäuschten. Leider habe ich keinen ETF gefunden, der ein globales Wachstumsportfolio abbildet. Allerdings sind in dem Momentum ETF fast nur Growth-Aktien enthalten. Das Portfolio dominieren US-Aktien mit einer Gewichtung von 76%. Daraus wird ersichtlich, dass vor allem die amerikanischen Highflyer (FAANG, Microsoft, Nvidia, Tesla) zu diesem tollen Ergebnis beigetragen haben.

Allerdings sind Wachstumsaktien inzwischen mit einem durchschnittlichen Kurs/Gewinn-Verhältnis von 44,6 und einem Kurs/Buchwert-Verhältnis von 7,1 sehr hoch bewertet. Und wer zu hoch fliegt, wie weiland Ikarus (und nicht sein Sohn, wie ich kürzlich fälschlicherweise bemerkte), kann auch ganz schön abstürzen, wenn die ersten Enttäuschungen kommen.

Der Value-ETF hat mit 40,7% USA, 25,2% Japan und ca. 25% Europa eine viel ausgeglichenere Struktur – mit ein Grund für die schlechtere Wertentwicklung. Doch auch hier ist uns der US-Anteil im derzeitigen Umfeld aus bewertungstechnischen Gründen viel zu hoch. Wir favorisieren auf Sicht der nächsten zehn Jahre Anlageschwerpunkte in Asien und Europa, während wir den US-Markt untergewichten. Damit vermeiden wir das Klumpenrisiko, das in den meisten ETF-Portfolios schlummert.

Zur aktuellen Börsenlage:

Derzeit erreichen uns viele Anfragen, ob man nach den starken Kursanstiegen in den letzten 12 Monaten nicht langsam Gewinne mitnehmen sollte. Schließlich stehen wir jetzt vor einer saisonalen Durststrecke (Mai bis Oktober). Und der recht zuverlässige Gebert-Indikator hat auch ein Verkaufssignal gegeben. Viele Sentiment-Indikatoren erscheinen überhitzt.

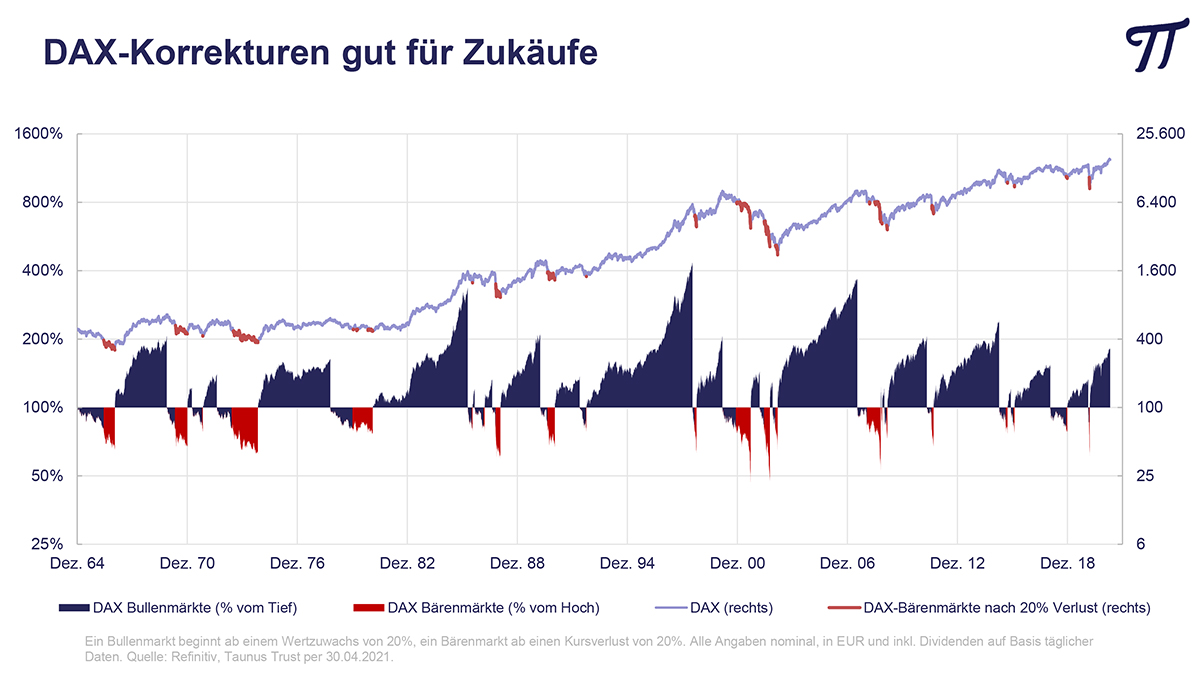

Wir halten derzeit 70% in Aktien – vor einem Jahr waren es 96%. Daneben haben wir eine 10%ige Position in Xetra-Gold und zwanzig Prozent in Cash. Derzeit würden wir keine Zukäufe vornehmen, da im aktuellen Börsenumfeld stärkere Korrekturen immer im Bereich des Möglichen liegen. Schrittweise Zukäufe würden wir erst tätigen, wenn der DAX mehr als 20% unter seine Höchststände fällt (rote Bereiche in der Grafik).

Andererseits sollte man sich von kurzfristigen Marktschwankungen nicht verrückt machen lassen. Timingversuche sind oft mit Verlusten verbunden. Wir bleiben weiter langfristig bullish für Aktien, die nach wie vor angesichts der fehlenden Anlagealternativen viel Kurspotential haben. Gefährlich wird es unseres Erachtens erst dann, wenn die aktuell recht positiven Erwartungen auf einen markanten Konjunkturaufschwung tatsächlich Realität werden. Steigende Inflationsraten könnten die Notenbanken dann zu ersten Bremsmanövern zwingen.

Viele Grüße aus Oberursel

Ihr

Peter E. Huber