Anfang April 2021

„Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – null“

Voltaire (franz. Philosoph, 1694-1778)

Liebe Börsenfreunde,

den Anleger plagen derzeit viele Fragen: Führt die weltweit exzessive Notenbank- und Fiskalpolitik zu neuen Inflationsgefahren? Wie will man die Schuldenberge jemals wieder abtragen? Soll man Aktien jetzt kaufen oder verkaufen? Was mache ich mit meinen Ersparnissen, wenn es keine Zinsen mehr gibt?

Schuldenmacherei ohne Ende

Klar ist, dass die Corona-Pandemie beispiellose Schuldenexzesse weltweit ausgelöst hat. In den USA wurde gerade ein Hilfsprogramm über 1.900 Mrd. $ (!) verabschiedet. Unter anderem sollen 100 Millionen private Haushalte einen Scheck über 1.400 $ bekommen. Und schon plant Präsident Biden ein weiteres Konjunkturpaket über 3.000 Mrd. $, um die Wirtschaft über Infrastrukturprogramme zu stimulieren. Die europäische Union hat ein Hilfsprogramm über 750 Mrd. Euro verabschiedet (größtenteils nicht rückzahlbar), um den „armen“ Südländern durch die Corona-Krise zu helfen. Auch in Deutschland wird die im Grundgesetz verankerte Schuldenbremse hemmungslos über Bord geworfen, um die Wirtschaft mit einem „Wumms“ wieder auf Trab zu bringen. Lediglich bei der Umsetzung der Programme hapert es in unserem Bürokratenparadies wie üblich gewaltig.

Finanziert wird die Schuldenlawine durch Anleihekäufe der Zentralbanken, deren Notenpressen heiß laufen. So hat EZB-Präsidentin Christine Lagarde per Knopfdruck das Anleihekaufprogramm um 500 Mrd. Euro auf 1.800 Mrd. Euro erhöht und finanziert so die Neuverschuldung aller Mitgliedsländer komplett. Auch FED-Chef Jerome Powell hat angekündigt, die expansive Geldpolitik auch im Falle steigender Inflationszahlen aufrecht zu erhalten. Gleichzeitig will man die Zinsen deutlich unter diesen Zahlen halten.

Nach Japan, das diese Politik seit langem recht erfolgreich umsetzt, hat jetzt also auch der Westen Gefallen an der Finanzrepression (financial repression) gefunden. Bürger und Staaten werden mit frisch gedrucktem „Helikoptergeld“ beglückt. Die Schuldenberge sollen weginflationiert werden, indem man die Zinsen deutlich unter der Geldentwertung hält.

Die große Frage ist, ob das auch klappt. In den letzten Jahren ist es den Notenbanken jedenfalls nicht gelungen, trotz aller Gelddruckerei auch nur ihr selbst gestecktes Inflationsziel von zwei Prozent zu erreichen. Und keiner weiß so recht warum!

Drohen Inflationsgefahren?

Auf dem Fondskongress in Mannheim habe ich Anfang 2016 wegen der QE-Programme deutlich steigende Inflationsraten vorausgesagt – und lag voll daneben. Eine meiner größten Fehlprognosen. Die Änderungsraten der Konsumentenpreise stiegen zwar in den USA bis Mitte 2018 von unter Null auf 3% und in Euroland auf 2% an, nur um anschließend wieder nach unten abzudriften. Steigende Geldmengen schlugen also nicht auf die Konsumentenpreise durch, sondern nur auf nicht beliebig reproduzierbare Güter (Immobilien, Ackerland, Kunst, Aktien etc). Die Annahme der Monetaristen unter Milton Friedman, dass steigende Geldmengen mit einiger Zeitverzögerung unweigerlich zu steigender Inflation führen, hat sich als haltlos erwiesen. Die deflationären Kräfte durch die anhaltende Globalisierung und der Konkurrenzdruck durch die im Internet geschaffene Transparenz waren einfach zu groß. Die Produktpreise blieben unter Druck, so dass sich eine klassische Lohn/Preis-Spirale nicht entwickeln konnte.

Doch wie sind die Inflationsgefahren heute einzuschätzen? Die Notenbanken beschwichtigen, denn ihr Coup kann nur gelingen, wenn sich steigende Inflationserwartungen nicht in der Bevölkerung etablieren und zu einem entsprechenden Zinsdruck führen. So rechnen sie – wie übrigens auch die meisten Wirtschaftsexperten – nur mit einem vorübergehenden leichten Überschießen der Teuerungsziele. Zum einen wegen Basiseffekten bei den gestiegenen Öl- und Rohstoffpreisen, zum anderen wegen einer Auflösung des Konsum- und Investitionsstaus nach dem Ende der Pandemie. So könnten sich die Konsumentenpreise in den USA nach Schätzungen der University of Michigan in den nächsten 12 Monaten um ca. 3,1% erhöhen. Nach 2022 soll der Inflationseffekt gemäß OECD-Berechnungen dann kaum mehr sichtbar sein. So sind denn auch die zehnjährigen Inflationserwartungen – abgeleitet aus dem Terminmarktkurven -stabil geblieben. Und in der Eurozone liegen sie bei 1,5 %.

Doch es gibt auch warnende Stimmen. Der angesehene unabhängige Marktstratege Russell Napier sieht in der Ankündigung, die Anleiherenditen unter der Inflationsrate zu halten als ein offenes Bekenntnis zur Finanzrepression. Er erwartet eine Rückkehr der Inflation nach Jahren der Deflationsgefahr, da die Geldmengen in den OECD-Ländern so schnell wachsen wie seit Dekaden nicht mehr. Auch verleihen Banken aufgrund der staatlichen Bürgschaften jetzt Geld an Unternehmen, die ihren Verpflichtungen nicht nachkommen werden. Napier erwartet, dass die Inflationsraten in den nächsten Jahren deutlich über 4% klettern werden. Und nach Ansicht der für ihre Treffsicherheit berühmten Ökonomen von Swiss Life Asset Managers ist das Inflationsrisiko in den Industriestaaten aktuell so hoch wie nie in den letzten zwanzig Jahren. Die Teuerungsrate in den USA soll sich in kürzester Zeit mehr als verdoppeln. Wirtschaftsexperte Kenneth Rogoff erwartet derweil vor allem durch die Umkehr der Globalisierung große Auswirkungen auf die Inflation.

Fazit: Die steigenden Energie- und Rohstoffpreise, steil nach oben kletternde Einkaufsmanager-Indizes, die schiere Größe der Fiskalpakete, die Corona-bedingten Hilfskredite, Engpässe in den globalen Lieferketten, der Rückbau der Globalisierung, steigende Frachtraten, Handelsbeschränkungen und Produktivitätsverluste bilden eine Mixtur, die man nicht unterschätzen sollte. Auch den Dienstleistungssektor gilt es im Auge zu behalten. Als ich das letzte Mal beim Friseur war, zahlte ich für einen Haarschnitt 30 Euro – nach 22 Euro vor Corona. Es ist nicht auszuschließen, dass die überlebenden Dienstleister (Hotel-, und Gaststättengewerbe, Friseure, Touristik und viele andere) sich für die Corona-bedingten Einnahmeausfälle schadlos halten werden.

Aktien kaufen oder verkaufen?

Nach dem Corona-bedingten Kurseinbruch im letzten März/April haben sich die Aktiennotierungen überraschend schnell und kräftig erholt. Viele Börsenindizes befinden sich nahe ihrer historischen Höchstkurse und so mancher hat diesen Aufschwung verpasst. Andere fragen sich, ob man nicht langsam an Gewinnmitnahmen denken sollte.

Die Aktienmärkte sind offensichtlich bereit, einen Wirtschaftsaufschwung nach dem Ende der Pandemie vorwegzunehmen. Asien hat die Covid-Krise gut bewältigt und viele Länder wie die USA können beachtliche Impferfolge vorweisen. So ist es kein Wunder, dass sich Optimismus breit macht.

Wir haben den bisherigen Aufschwung genutzt, um unsere Aktienquote schrittweise auf 70% zu reduzieren. Dies entspricht einer neutralen Positionierung, da wir langfristig an steigenden Aktienkursen partizipieren wollen. Mit 30% in Gold und Cash halten wir viel Pulver trocken, um stärkere Rückschläge für neue Engagements nutzen zu können.

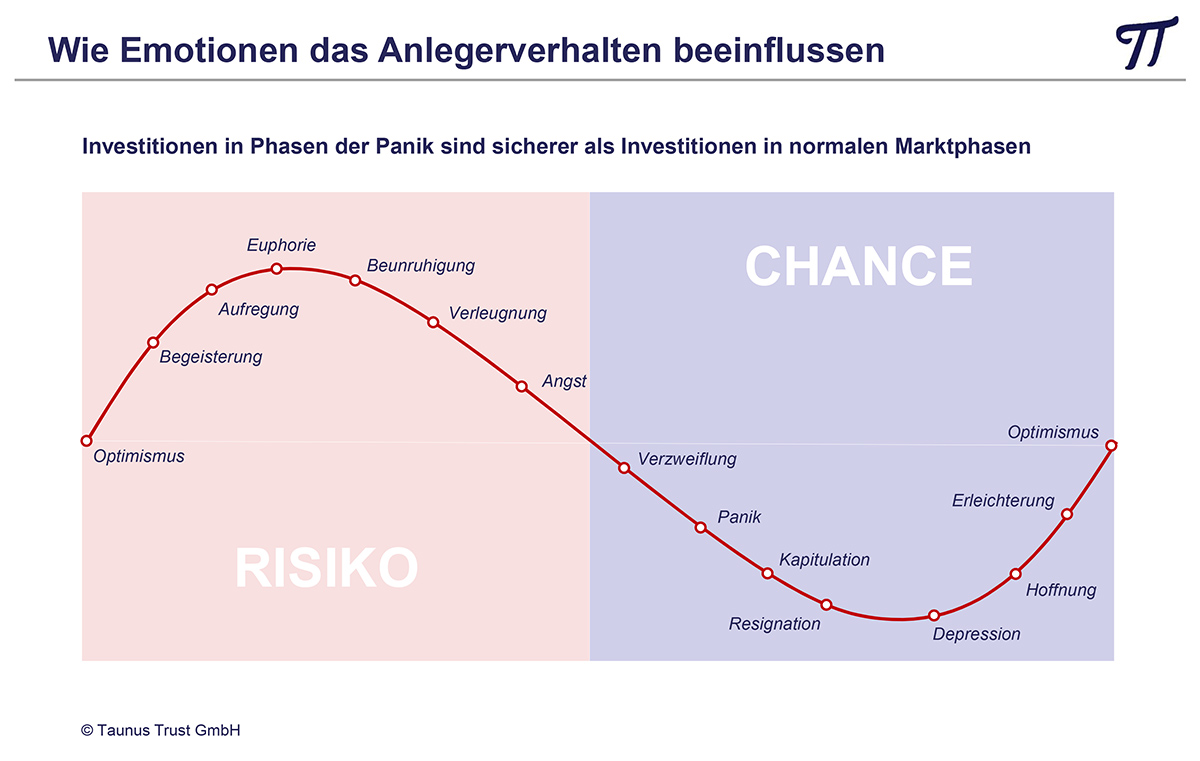

Grundsätzlich sollte man nur Baissephasen wie im letzten Frühjahr zum antizyklischen Einstieg nutzen, auch wenn dies vielen Anlegern mental sehr schwerfällt. Entgegen dem allgemeinen Empfinden sind Aktienkäufe in einer Panik mit viel weniger Risiko behaftet als Käufe in einer Euphorie. Derzeit ist es sinnvoll, seine Bestände langfristig weiter zu halten. Wer noch nicht investiert ist, sollte Anfangspositionen aufbauen und dann schrittweise möglichst in Schwächephasen zukaufen. Grundfalsch ist es, steigenden Kursen nachzujagen und nach einem längeren Kursrückgang zu verkaufen. Ein für viele Anleger leider typisches Verhalten.

Viele Grüße aus Oberursel

Ihr

Peter E. Huber

Hier sehen Sie das letzte Webinar mit Peter E. Huber „Das asiatische Jahrzehnt: Ein antizyklischer Börsenausblick“: