Anfang August 2023

Liebe Börsenfreunde,

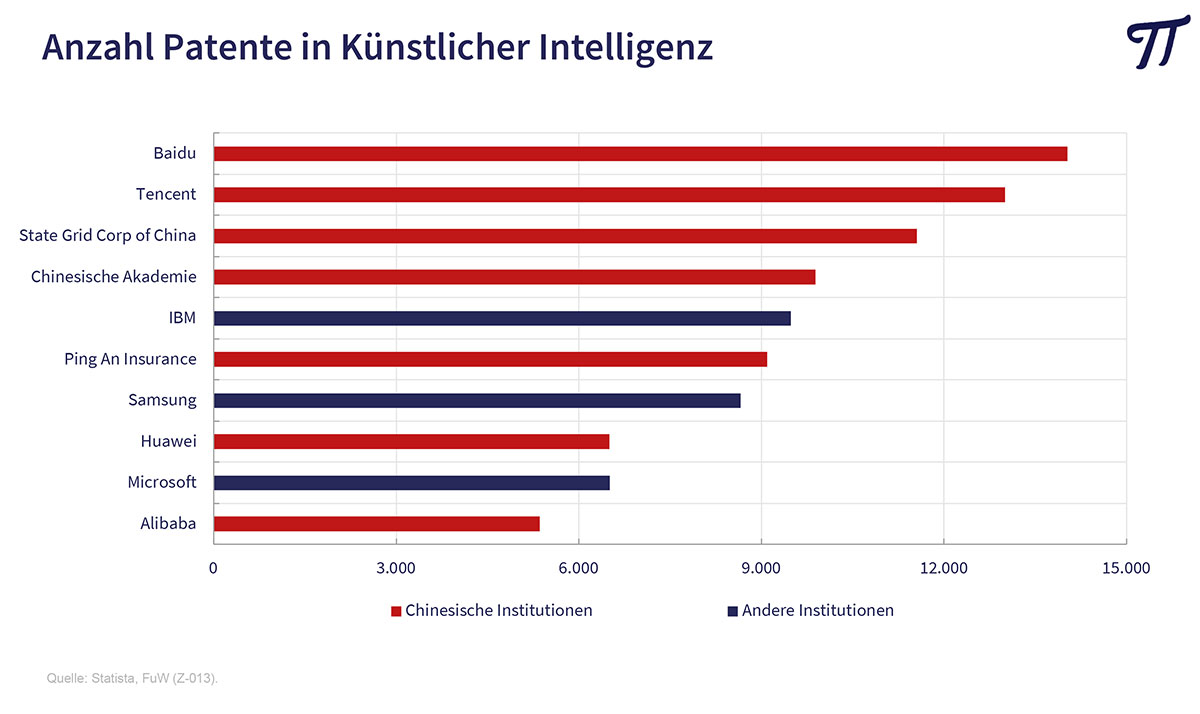

die „glorreichen Sieben“ konnten auch im Juli weiter zulegen. Dabei lässt sich noch gar nicht zuverlässig abschätzen, wer von der weitreichenden disruptiven Entwicklung im KI-Bereich am meisten profitiert. Dummerweise werden die meisten Patente in Künstlicher Intelligenz ohnehin von chinesischen Firmen gehalten.

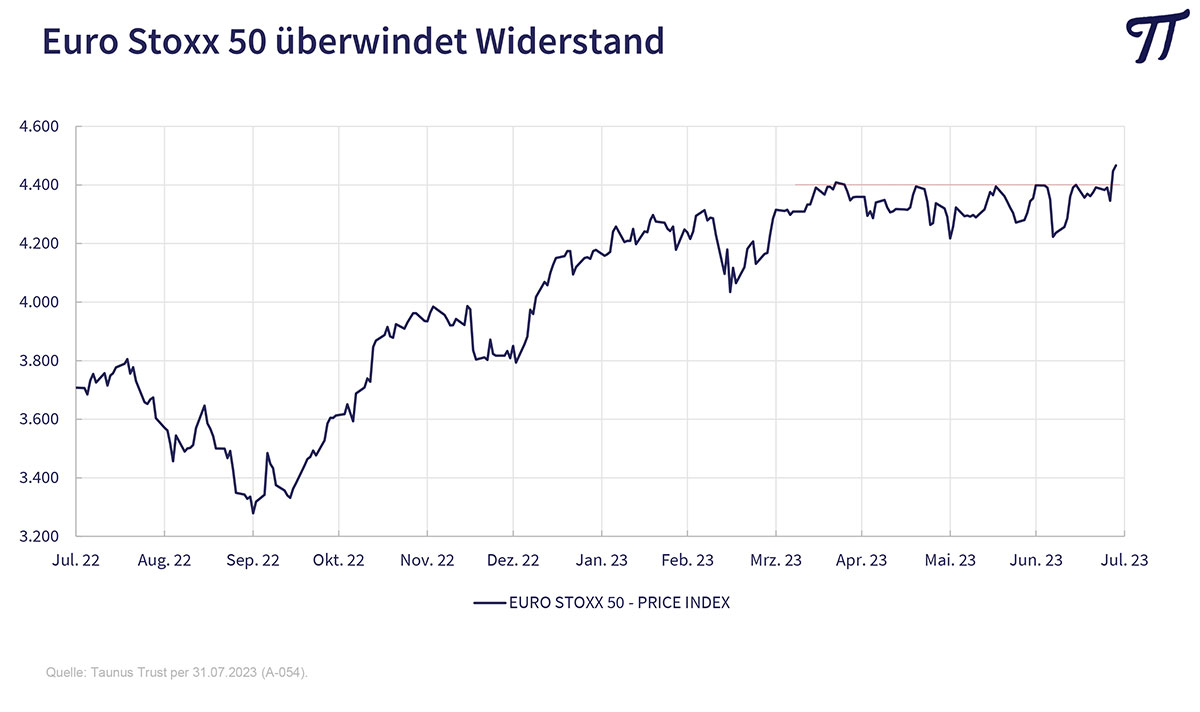

Gleichzeitig hat der weltweite Börsenaufschwung an Breite gewonnen. Auch Value-Aktien finden wieder Beachtung. Der DAX-Index erzielte neue historische Höchststände und der EuroStoxx50 konnte eine massive Widerstandslinie nach oben überwinden. Der Fear and Greed-Index in den USA zeigt bereits wieder eine euphorische Stimmung an.

Erfahrene Börsianer können da nur verwundert die Augen reiben. Der Konjunkturmotor stottert, die Notenbanken drehen weiter munter an der Zinsschraube und verknappen die Liquidität, die Geldmengen schmieren nach unten ab und Deutschland befindet sich vermutlich bereits in einer Rezession. Mit dem August und September stehen saisonal schwache Börsenmonate ins Haus.

Viele Anleger haben den Börsenaufschwung seit Anfang Oktober letzten Jahres verpasst und springen jetzt auf den fahrenden Zug auf. Dabei ist ihnen jede Argumentation recht. So wurde die restriktive Politik der US-Notenbank und der EZB dem Vernehmen nach egalisiert durch eine expansive Fiskalpolitik und eine extrem lockere Geldpolitik in Japan. Auch wird jeder noch so kleine Konjunkturimpuls als Riesenerfolg gefeiert. So steigerten die US-Verbraucher ihren Konsum im Juni zum Vormonat um 0,5% statt wie erwartet um 0,4%. Dies wird als Beweis gesehen, dass rückläufige Inflationsraten und eine stabile Konjunktur schon wieder ein neues Goldilocks-Szenario begründen und die Börsen deshalb vor einem neuen Aufschwung stehen.

Ich habe keine Ahnung, ob dieser neue Optimismus gerechtfertigt ist. Als wir Anfang Oktober letzten Jahres eine Kaufempfehlung für heimische Dividendenpapiere aussprachen („Wir kaufen deutsche Aktien“), ernteten wir nur Kopfschütteln. Was ich aber sicher sagen kann: es ist völlig falsch, in Phasen des Pessimismus Aktien zu verkaufen und in Phasen des Optimismus Aktien zu kaufen. Wer zu solch prozyklischem Verhalten neigt, sollte lieber eine Buy&Hold-Strategie verfolgen, seine Investitionsquote also langfristig konstant halten. Die Aktienquote in unserem Vermögensfonds liegt seit Monaten stabil zwischen 60 und 70% und wir werden den Teufel tun und jetzt Aktien kaufen. Statt dessen warten wir geduldig auf die nächste Panikphase, die wieder antizyklische Chancen bietet.

Alternativlose E-Mobilität?

Wir alle haben vor wenigen Tagen erfahren, wie in der Nordsee ein mit fast 4000 Autos beladenes Frachtschiff in Brand geraten ist. Ursächlich für das Feuer auf der „Fremantle Highway“ ist wahrscheinlich ein E-Auto, von denen sich auch einige an Bord befanden und das sich selbst entzündet hat.

Dass E-Autos in Brand geraten, ist beileibe kein Einzelfall. Die Feuerwehr lässt in der Regel das Fahrzeug ausbrennen, da es mit herkömmlichen Mitteln nicht gelöscht werden kann. Nicht vorzustellen, wenn so eine Katastrophe auf einer Fähre, in einem Tunnel oder einem Parkhaus in der Innenstadt eintreten würde. Dabei ist nicht die Frage, „ob“ so etwas passieren wird, sondern nur „wann“. Und wie lange werden Versicherungen dann solche Schäden noch versichern?

Ich möchte hier niemandem die Freude an seinem Elektroauto vermiesen. Was mich ärgert, ist die ideologisch begründete Alternativlosigkeit, mit der uns die E-Mobilität aufgezwungen wird. Das von der EU-Kommission stolz verkündete Verbrenner-Aus ab 2035 ist das Gegenteil von Technologieoffenheit. Warum forscht man nicht weiter an allen möglichen Antriebsarten. Keiner weiß heute, welche Antriebsart in 20-30 Jahren die beste Lösung bietet.

Es ist schon richtig, dass man den CO2-Ausstoss im Straßenverkehr nicht in den Griff bekommt. Warum also verlagert man den Fracht-Fernverkehr nicht endlich stärker auf die Bahn? Lösungsansätze wären auch eine bessere Steuerung der Fliessgeschwindigkeit und die beschleunigte Fertigstellung der Dauerbaustellen auf den Autobahnen.

Totengräber der deutschen Autoindustrie

Mit lautem Applaus wurde von der Politik die mit deutschen Steuergeldern subventionierte Gigafactory von Tesla in Grünheide in Betrieb genommen. Dabei ist Elon Musk dafür bekannt, dass er mit drastischen Preiskämpfen der Konkurrenz das Wasser abgräbt – nicht nur in Grünheide, sondern auch in China. Ein weiterer Sargnagel für die deutsche Autoindustrie, die in der E-Mobilität sowieso gegenüber den Amerikanern (Tesla, General Motors) und den Chinesen (BYD, Nio) kein Bein auf den Boden bekommt. Zum x-ten Mal: Die Wertschöpfung beim Verbrenner liegt im Motor, beim E-Auto in chinesischer Batterietechnologie und amerikanischer Software.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber