Anfang Dezember 2020

Liebe Börsenfreunde,

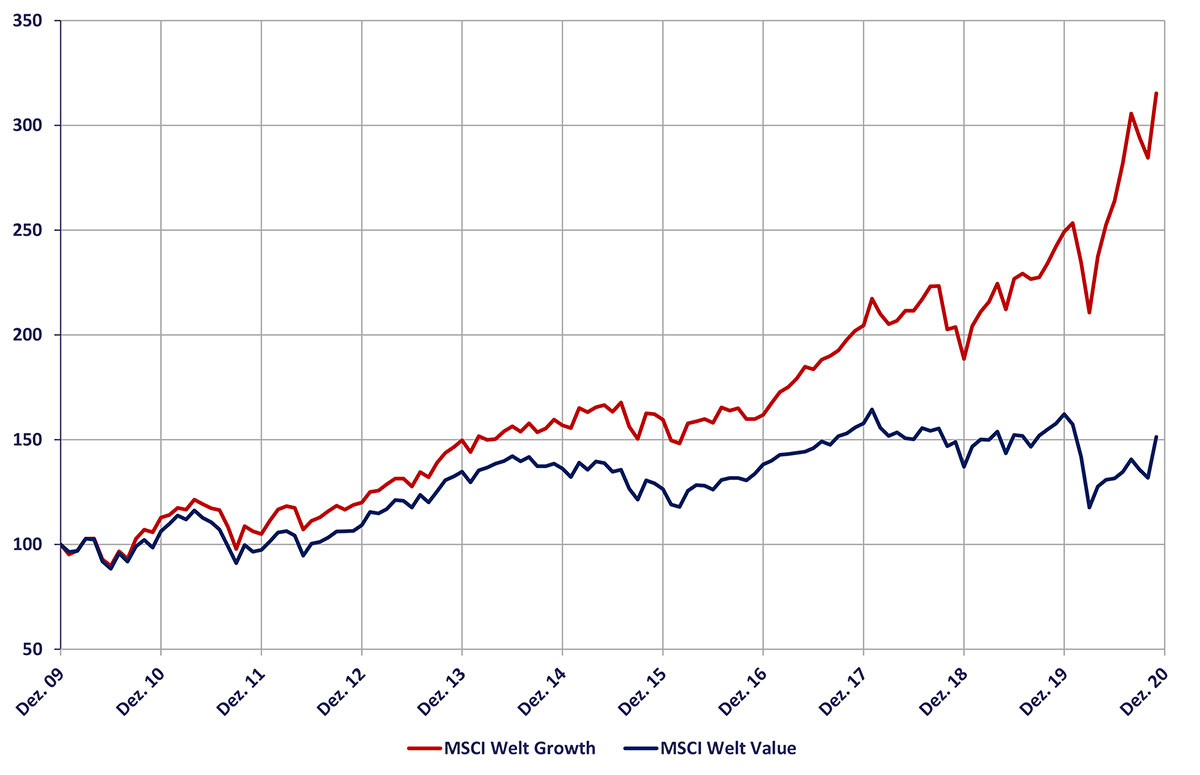

das Licht am Ende des Tunnels wird größer und es scheint auch immer sicherer, dass es sich dabei nicht um einen entgegenkommenden Zug handelt. Gemeint ist das Ende der Durststrecke für Value-Aktien, dem bevorzugten Jagdgebiet für antizyklische Investoren. Im November kam es hier zu einem schönen Kursanstieg und die relative Stärke gewinnt an Kraft. Inzwischen liegt der MSCI Welt Value-Index mit einem Kursgewinn von 7,1 Prozent in den letzten drei Monaten deutlich über der Wertentwicklung des MSCI Welt Growth mit 3,3 Prozent (per 30.11., Eurobasiert).

Eine Schwalbe macht allerdings noch keinen Sommer, auch wenn sie Hoffnung auf bessere Zeiten gibt. Ein mehr als zehn Jahre andauernder Aufwärtstrend der Wachstumsaktien lässt sich nicht so leicht brechen, zumal noch keine größeren Umschichtungen aus diesem Segment in preiswerte Substanzaktien zu beobachten sind. Zur endgültigen Bestätigung des Comebacks der Value-Titel müssten diese auch über einen 6- und 12-Monats-Zeitraum besser laufen als die bisherigen Favoriten aus dem Wachstumssektor (FAANG-Aktien, Microsoft und Co.). Dies ist jedoch nicht der Fall. Über die letzten sechs Monate hat der MSCI-Welt Growth weiter die Nase vorn (16,4% gegen 8,9%) Und über die letzten 12 Monate sowieso (21,3% gegen -8,6%). Alle Angaben auf Eurobasis.

Value versus Growth seit 2010

Für einen Contrarian gibt es grundsätzlich zwei Stellschrauben. Er kann die Aktienquote verändern (Timing) und schwache Börsenphasen für Zukäufe nutzen. Und er kann Aktien kaufen, wenn sie keiner haben will und sie deshalb preiswert zu erwerben sind (Selektion). Die von mir angewandte 3-U-Methode haben wir bereits mehrfach vorgestellt.

Mit dem Timing hat es auch in den letzten 10 Jahren gut geklappt. Auch die Panik-Phase im März konnte punktgenau als antizyklische Kaufgelegenheit identifiziert werden. So schrieben wir in unserer März-Ausgabe (Zeit der Jäger und Sammler) wörtlich : „Der Corona-Virus bietet Anlegern, die angesichts historischer Niedrigzinsen in Aktien unterinvestiert sind, nochmals die Chance, ihre Bestände an Dividendenpapieren zu guten Einstiegskursen schrittweise aufzustocken“. Und in der April-Ausgabe (Angst essen Seele auf): „Eine solche Chance bietet sich meines Erachtens jetzt nach den starken Kursrückgängen“.

Inzwischen haben sich die Aktienkurse deutlich erholt und die Börsenindizes sind in ihre historischen Bewertungsbänder zurückgekehrt. Der Primärtrend ist weiter nach oben gerichtet und bietet Investoren langfristig ein beträchtliches Kurspotential. Näheres dazu in unserem ausführlichen Jahresausblick in der Januar-Ausgabe. Die Zeit der Schnäppchen ist aber größtenteils vorbei. Wir werden deshalb unsere hohe Aktienquote von 82% nicht weiter aufstocken, sondern im Gegenteil durch Gewinnmitnahmen bis Mitte Januar auf die langfristige Zielquote von 70% senken. Dies gibt uns Spielraum für erneute antizyklische Zukäufe in Korrekturphasen.

Etwas anders sieht es bei der Selektion aus. Hier erscheint es durchaus sinnvoll, Wachstumsaktien schrittweise in Value-Titel umzuschichten. Da wir bereits hoch in Value-Titeln investiert sind, ist uns diese Möglichkeit leider verbaut. Man muss ganz klar sagen, dass sich eine antizyklische Selektionsstrategie in den letzten zehn Jahren nicht gelohnt hat. Die starken und hoch bewerteten Aktien stiegen immer weiter und die preiswerten konjunktursensiblen Kellerkinder drifteten immer weiter nach unten. Mehrere Ansätze für ein Comeback der Value-Titel erwiesen sich immer wieder als Fehlsignale. Allerdings sind die Aussichten auf eine Erholung bei den Unternehmensgewinnen im Jahr 2021 nach der starken Rezession durch die weltweiten Lockdowns besser als bei den früheren Fehlausbrüchen.

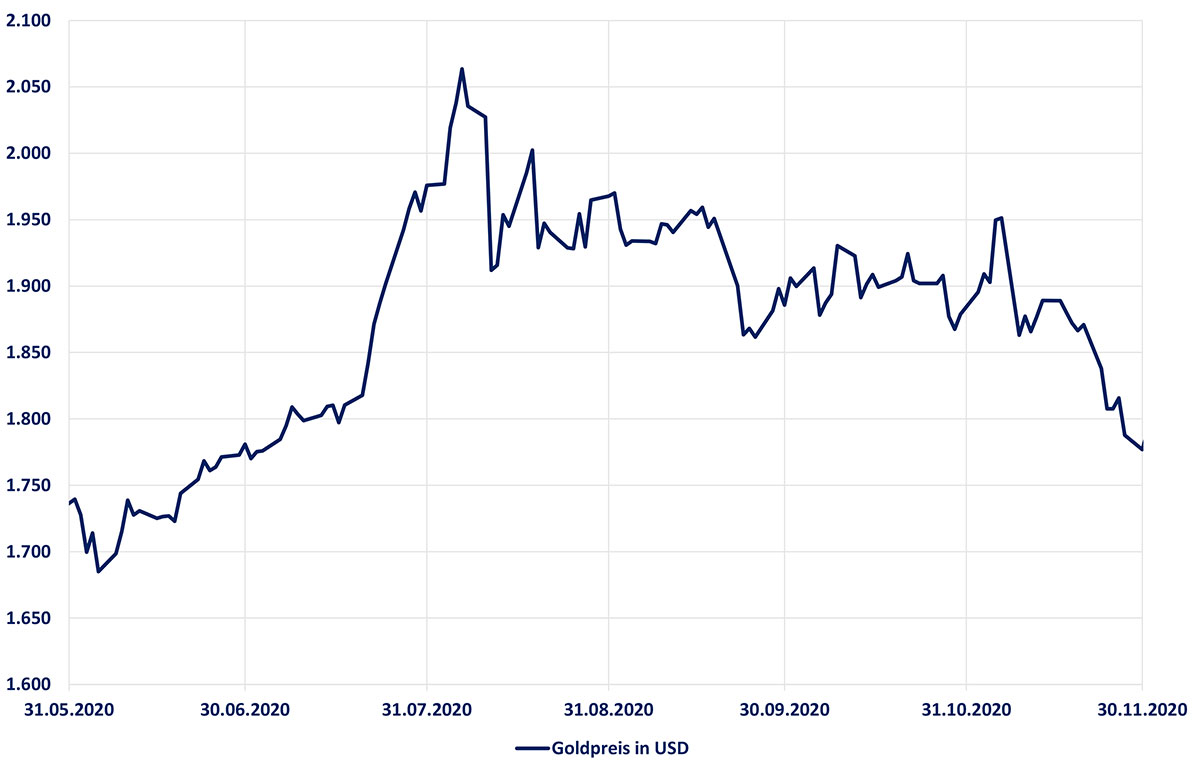

Korrektur bei Gold

Entsprechend unseren Ausführungen in der Oktober-Ausgabe haben wir die Korrekturphase bei dem gelben Metall für den Aufbau einer Position von 2,6% in Xetra-Gold genutzt. Bis Mitte Januar wollen wir die Gold-Position auf 10% ausbauen. Auch kleinere Bestände in Goldminen und physischem Silber( über einen ETC) sind bei weiter fallenden Kursen geplant. Dies hat zwei Gründe: Erstens hat sich auch in den letzten Monaten gezeigt, dass Gold bei steigenden Aktienkursen fällt und umgekehrt, also negativ korreliert ist und sich damit wunderbar zur Portfoliodiversifikation eignet. Zweitens scheinen die Schuldenorgien auszuarten und die Zentralbanken schaffen per Knopfdruck immer ungenierter Hunderte von Milliarden an neuem Geld zur Finanzierung der Staatsausgaben. Die „Modern Monetary Theory“ lässt grüßen. Langfristig kann das nicht gut gehen. Im Gegensatz dazu ist Gold nicht beliebig vermehrbar und unseres Erachtens deshalb das bessere Geld.

Goldpreisentwicklung in US-Dollar in den letzten sechs Monaten

Mit freundlichen Grüßen aus Oberursel

Ihr

Peter E. Huber