September 2021

„Eine Allianz gegen China gefährdet unsere Zukunft“

Prof. Ferdinand Dudenhöffer

Liebe Börsenfreunde,

an den Börsen herrscht derzeit eitel Sonnenschein, obwohl die globalen Herausforderungen zunehmen.

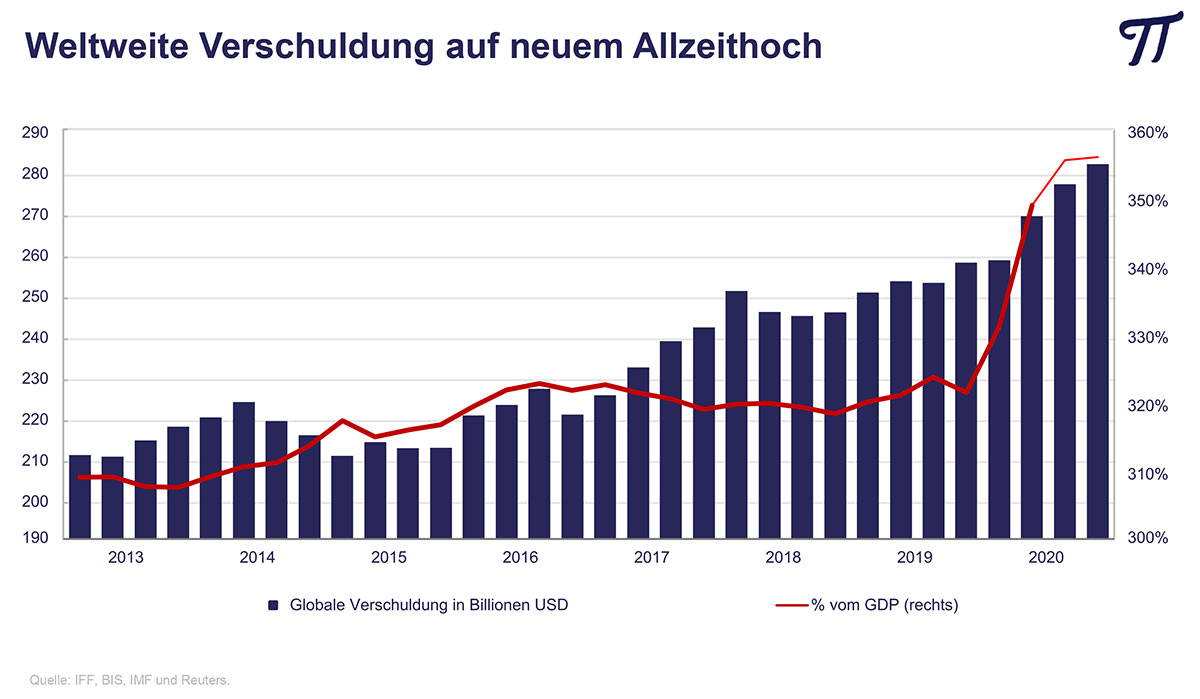

1. Die Überschuldung der Staatsfinanzen hat ein Ausmaß erreicht, das auf normalem Weg nicht mehr zurückgeführt werden kann – sondern nur noch durch Staatsbankrotte oder Finanzrepression (financial repression). Die Politik der Notenbanken, die wachsenden Haushaltsdefizite zunehmend über den Ankauf von Staatsanleihen zu finanzieren, ist kein Perpetum mobile, denn ein solches wurde bis heute nicht gefunden. Die Modern Monetary Theory (MMT) scheitert spätestens dann, wenn das Vertrauen der Bürger in die Stabilität des Notenbankgeldes flöten geht. Expansive Sozialprogramme und Helikoptergeld werden das ihrige dazu beitragen.

2. Die Klimakrise akzentuiert sich viel schneller als gedacht. Weltweit nehmen Waldbrände, Dürren, Starkregen und Überschwemmungen rapide zu. Die Bekämpfung dieser Krise wird Maßnahmen notwendig machen, die unser gewohntes Leben massiv beeinträchtigen. Sie ist auch nicht dadurch lösbar, dass man statt Verbrennern jetzt Elektro-SUVs baut. Und sie wird vor allem Unmengen an finanziellen Ressourcen verschlingen. Wirtschaft und Private werden über steigende Umweltabgaben (CO2-Bepreisung) die Rechnung dafür zu zahlen haben.

3. Die kommenden Jahrzehnte werden durch einen erbitterten Kampf um die Hegemonialmacht zwischen den USA und dem Herausforderer China geprägt sein. Dass sich Europa (im Gegensatz zu Japan) dabei so bereitwillig vor den Karren der Amerikaner spannen lässt, statt eine neutrale Vermittlerrolle einzunehmen, ist ein Skandal. Angeblich geht es um die Verteidigung gemeinsamer westlicher Werte, doch die sind gerade wieder mal am Hindukusch beerdigt worden. Die knallharte Machtpolitik der USA („America First“) wird auch unter Joe Biden fortgesetzt, wenn auch mit einem etwas verbindlicheren Ton – und wir sind die Vasallen!

4. Zu allem Überfluss haben wir auch noch ein handfestes demographisches Problem. Während die Weltbevölkerung vor allem in den Entwicklungsländern (Indien, Afrika) weiter wächst, macht sich in den traditionellen Industriestaaten zunehmend Überalterung breit. Dank moderner Medien wie dem Internet wird der Anspruch auf eine schrittweise Angleichung der Lebensverhältnisse steigen. Dies kann sowohl über eine zunehmende Migration als auch durch einen zunehmenden Kampf um Ressourcen (Wasser, Strom, Rohstoffe, Arbeitsplätze etc) erfolgen. Und das vor dem Hintergrund, dass die Erde schon heute mit 7,7 Milliarden Menschen total übervölkert ist. Wir sollten immer daran denken: „Der Mensch, der braucht die Erde, doch die Erde braucht ihn nicht“. Wenn wir das Problem nicht lösen, werden es vielleicht zunehmende Pandemien tun.

Zusammenfassend lässt sich sagen, dass wir auf einem Pulverfass leben. Das eine oder andere Risiko kann sich jederzeit auf kurze oder mittlere Sicht akzentuieren. Mit den entsprechenden Folgen für die Börsenentwicklung. Das sollte man bei seiner Anlagepolitik immer im Hinterkopfe behalten und nicht zu leichtsinnig werden.

Jo-Jo-Effekt an den Börsen

Seit dem Frühjahr haben sich die Rahmenbedingung an den Aktienmärkten erneut geändert. Rückläufige Inflationserwartungen und Zinsen haben den Wachstumswerten ihre alte Favoritenrolle zurückgebracht, während Value-Werte vernachlässigt werden. Auch die Edelmetalle und andere Rohstoffe haben sich deutlicher von ihren Hochs entfernt. Die Konjunkturerwartungen haben ihren Höhepunkt überschritten, die Einkaufsmanager-Indices (PMI) von hohem Niveau aus nach unten gedreht. Besonders hart hat es China getroffen, wo der Caixin-China Manufacturing PMI sogar unter die Wachstumsschwelle von 50 gerutscht ist. Wie geht es weiter?

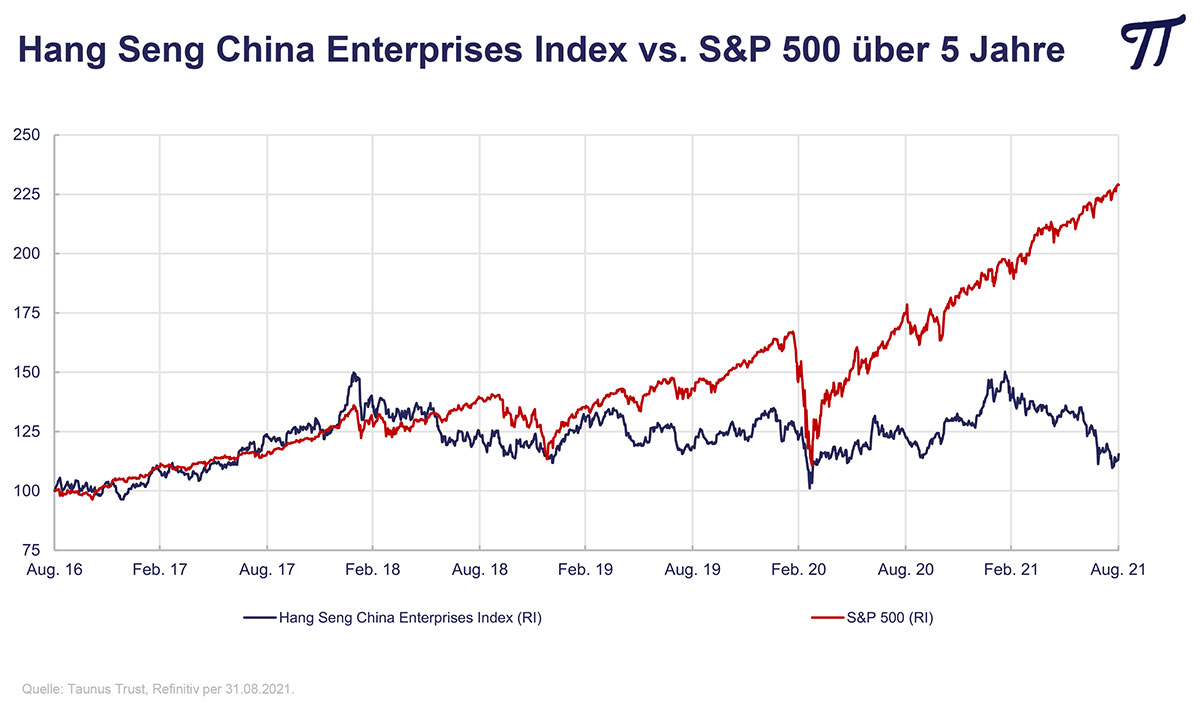

Während die Börsen in den USA und Europa weiter zulegen konnten, kam es in Asien zu deutlichen Rücksetzern. So hat der Hang Seng China Enterprises Index seit dem Februarhoch in der Spitze mehr als 30 Prozent abgegeben. Neue Corona-Ausbrüche, Unterbrechung von Lieferketten, schwächere Wirtschaftsdaten aber insbesondere die unerwartete Regulierungsorgie der chinesischen Regierung haben zu dem Desaster geführt. Ausländische Anleger reagierten panikartig mit der Reduktion oder dem Verkauf chinesischer Holdings. Viele Experten erklären den Markt aufgrund fehlender Rechtssicherheit derzeit für uninvestierbar (uninvestable).

Man kann sich nicht vorstellen, dass den chinesischen Behörden nicht bewusst war, wieviel Schaden sie anrichten und wieviel Vertrauen sie zerstören. Zunächst einmal erscheint die Zerschlagung monopolartiger Strukturen und unerwünschter kapitalistischer Auswüchse ja durchaus sinnvoll. Die Wirtschaft soll den Menschen dienen und nicht umgekehrt. Das rüde Vorgehen kann aber nur dadurch erklärt werden, dass man ausländische Anleger nicht mehr braucht. Die Wertschöpfung der Wirtschaft soll mehr den Inländern zugutekommen. Also anders als bei uns, wo sich die DAX-Unternehmen überwiegend in ausländischer Hand befinden. Wir halten an unseren chinesischen Positionen fest, werden aber wahrscheinlich einen langen Atem brauchen. Mit unseren größten Positionen Sinopharm und China Mobile liegen wir im Plus. Die massiven Kursrückgänge bei Alibaba, Tencent und Baidu haben wir zum Aufbau von Anfangspositionen genutzt – wahrscheinlich wieder einmal zu früh.

Asien weiter unser Favorit

In einer früheren Publikation („Das asiatische Jahrzehnt“) haben wir auf die besonderen Chancen in Fernost hingewiesen (China, Südkorea, Taiwan, Japan, den Tigerstaaten). Daran hat sich nichts geändert. Wir liegen zwar kurzfristig nicht immer richtig, aber auf Sicht der nächsten zehn Jahre haben sich unsere Einschätzungen meist als treffsicher erwiesen.

Auch an unserem Goldanteil von 10 Prozent halten wir fest. Wie bereits ausgeführt rechnen wir nicht damit, dass sich die Inflation aufgrund der Basiseffekte wieder komplett auf das tiefe Niveau der letzten Jahre zurückbildet. Der Goldpreis hat in fast allen Börsengewittern der letzten 50 Jahre mehr oder weniger deutlich angezogen. Diese negative Korrelation macht das Edelmetall als Depotbaustein so wertvoll.

Anfang August haben wir wie angekündigt einen Inflation-Trade eingezogen. Inflationsgeschützte Anleihen (linker) mit fünf- und zehnjährigen Laufzeiten wurden gekauft, Bund- und Bobl-Futures im Gegenzug verkauft.

Warum wir einen relativen hohen Aktienanteil von 70 Prozent beibehalten, hat zwei Gründe. Erstens spricht das langfristige Kurspotential weiter für die Anlage in Dividendenpapieren. Nach unseren Berechnungen liegt der DAX in zehn Jahren deutlich über 30.000 Punkten. Zweitens gibt es immer noch viele vernachlässigte Substanzwerte mit einem Kurs/Gewinn-Verhältnis von unter 10 und einer soliden Ausschüttungsrendite.

Mit freundlichen Grüßen aus Oberursel

Ihr

Peter E. Huber

Wichtiger Hinweis: Im Text genannte Einzeltitel stellen ausdrücklich keine Kaufempfehlung dar.