Anfang Mai 2024

„Der Hund ist wahrscheinlich das einzige Wesen, das den Deutschen wirklich und bedingungslos liebt und das nicht dauernd Waffen geliefert haben will.“

Zipperts Wort zum Sonntag (WamS vom 21. April 2024)

Liebe Börsenfreunde,

wie allgemein bekannt sein dürfte, halten wir nicht viel von Börsenprognosen. Nachdem wir Jahrzehnte damit verbracht haben, unzählige fundamentale, monetäre und markttechnische Indikatoren auf ihre Börsenrelevanz zu untersuchen, können wir mit einigem Fug und Recht sagen, dass es keine Zeitreihen gibt, mit denen man auch nur halbwegs zuverlässig sagen kann, wo der DAX am Jahresende steht. Das ist vielleicht auch logisch, sonst würden an der Börse nur noch Millionäre rumlaufen.

Warum ist das so? Nun, die Börsen sind extrem effizient. Nicht nur sind sämtliche öffentlich bekannten Informationen schon in den Aktienkursen enthalten. Auch die Erwartungen der Marktteilnehmer hinsichtlich der weiteren Börsenentwicklung sind bereits in den Kursen drin. Dies ist wissenschaftlich nachgewiesen. Wie sich der DAX auf kurze und mittlere Sicht entwickelt, hängt daher von Ereignissen ab, die erst in der Zukunft eintreten und die man somit nicht vorhersehen kann. Es sei denn, man befindet sich im Besitz einer Kristallkugel.

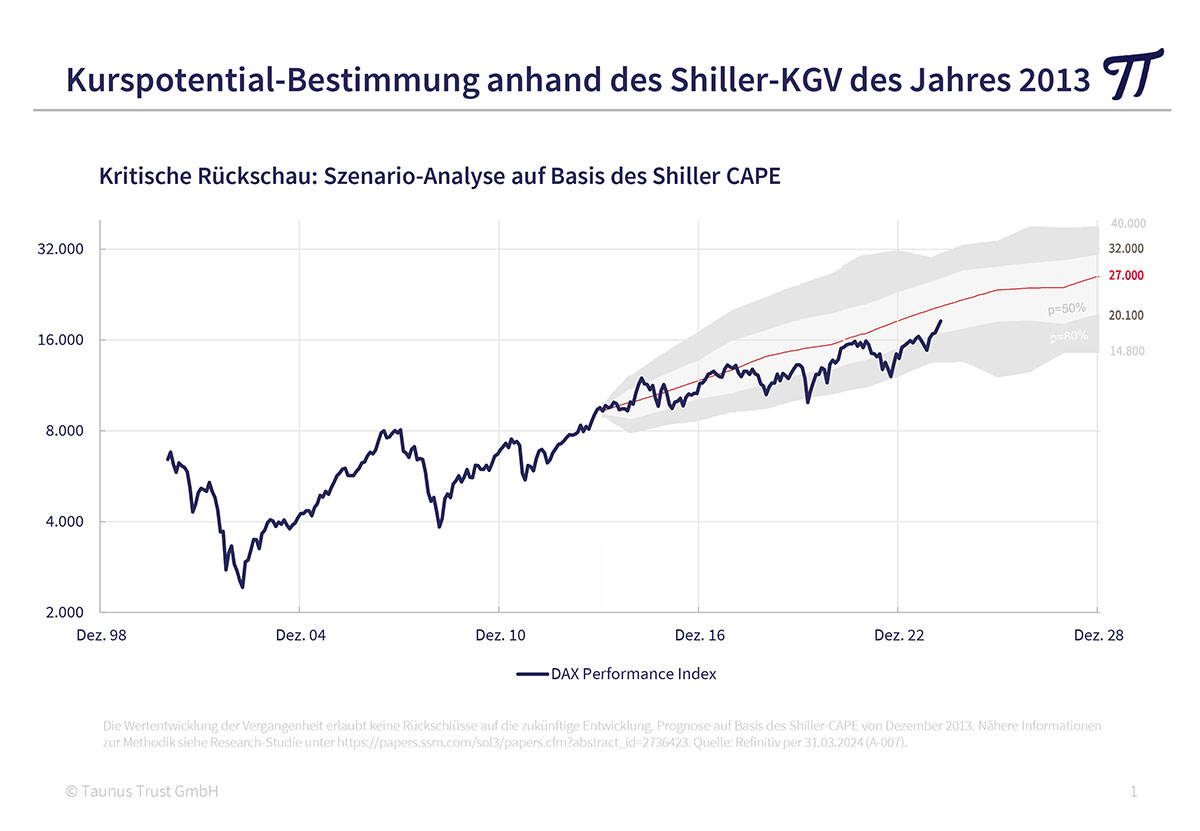

Wir treffen unsere Entscheidungen daher bewertungs- und nicht prognoseorientiert. Je nachdem, ob Börsen hoch oder niedrig bewertet sind, treffen wir unsere Entscheidungen und hoffen, dass sich Unter- und Überbewertungen langfristig wieder ausgleichen (mean reversion). Zwei Kennzahlen haben sich im Rahmen unserer Untersuchungen dabei als besonders wertvoll erwiesen, weil sie uns recht zuverlässig das Kurspotential von Börsen und Branchen auf Sicht von 12 bis 15 Jahren anzeigen: Das Shiller-KGV und das Kurs/Buchwert-Verhältnis. So haben wir bereits 2013 ein Kursziel von 27.000 für den DAX im Jahr 2028 errechnet und den mittleren Kursverlauf (rot) definiert, um welchen der Index schwanken wird. In den letzten zehn Jahren schwankte der DAX überwiegend in dem genannten Bereich.

Langfristig sind wir alle tot!

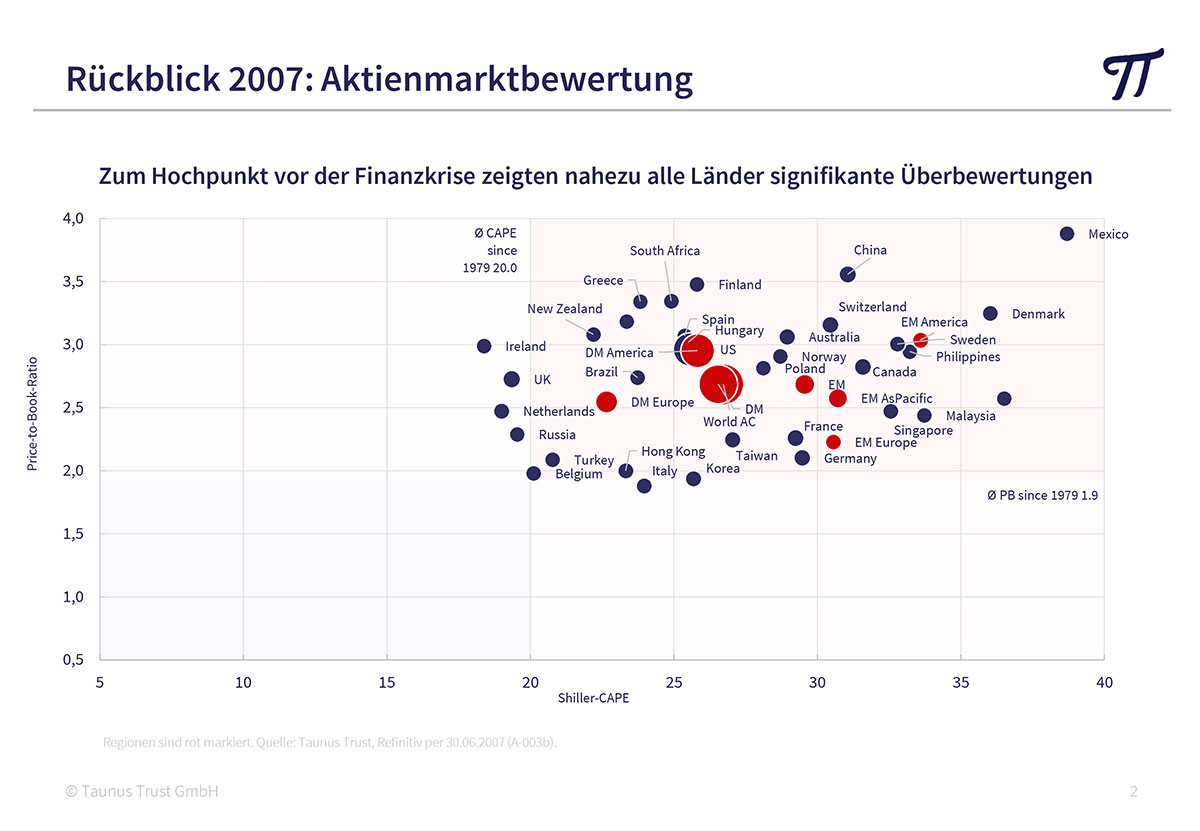

Langfristig sind wir alle tot, werden Sie jetzt denken. Doch auch kurz- bis mittelfristig identifizieren unsere Bewertungsindikatoren regelmäßig interessante Einstiegschancen in den Aktienmarkt aufgrund von attraktiven Bewertungen. Zu diesem Zweck hat Norbert Keimling, Kapitalmarktforscher bei TaunusTrust, ein Bewertungsdiagramm entwickelt. Wie man sieht, wiesen 2007, am Börsenhoch vor der Finanzkrise, fast alle Länder signifikante Überbewertungen auf.

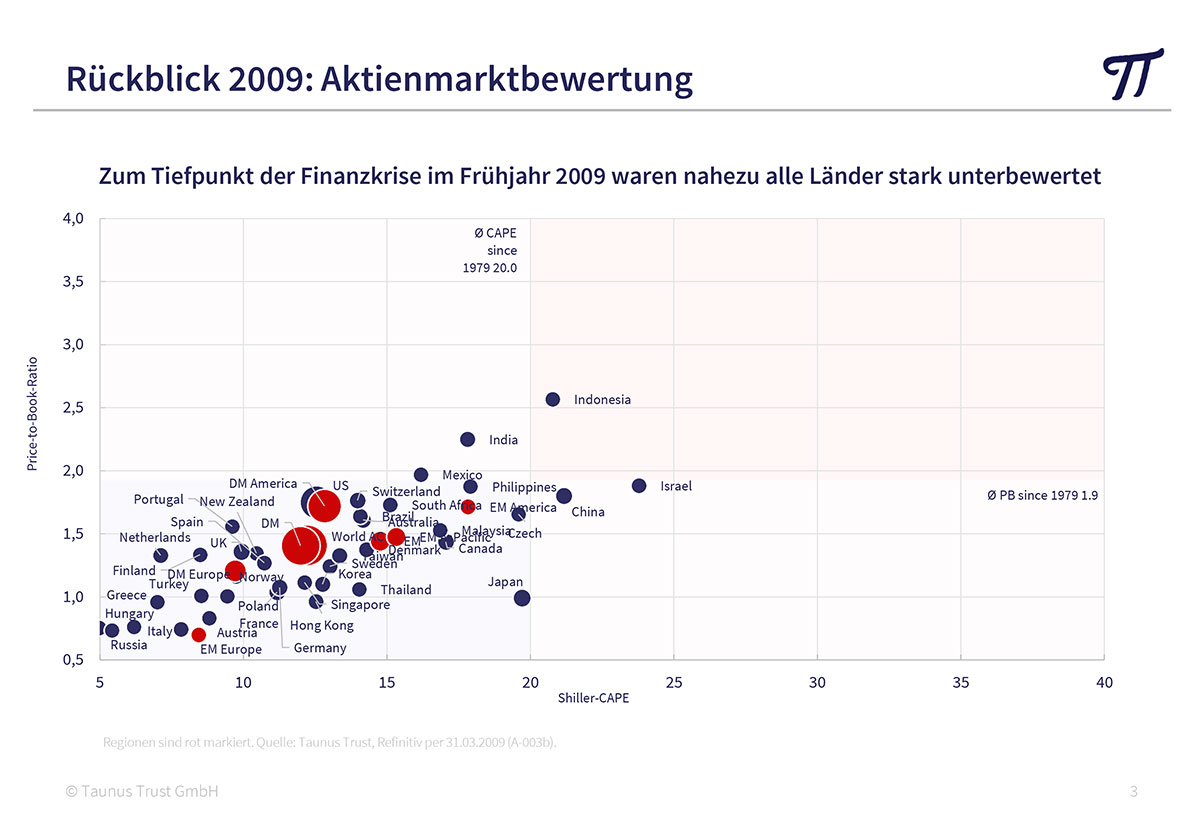

Im Frühjahr 2009, am Börsentiefpunkt in der Finanzkrise, waren dagegen nahezu alle Länder stark unterbewertet.

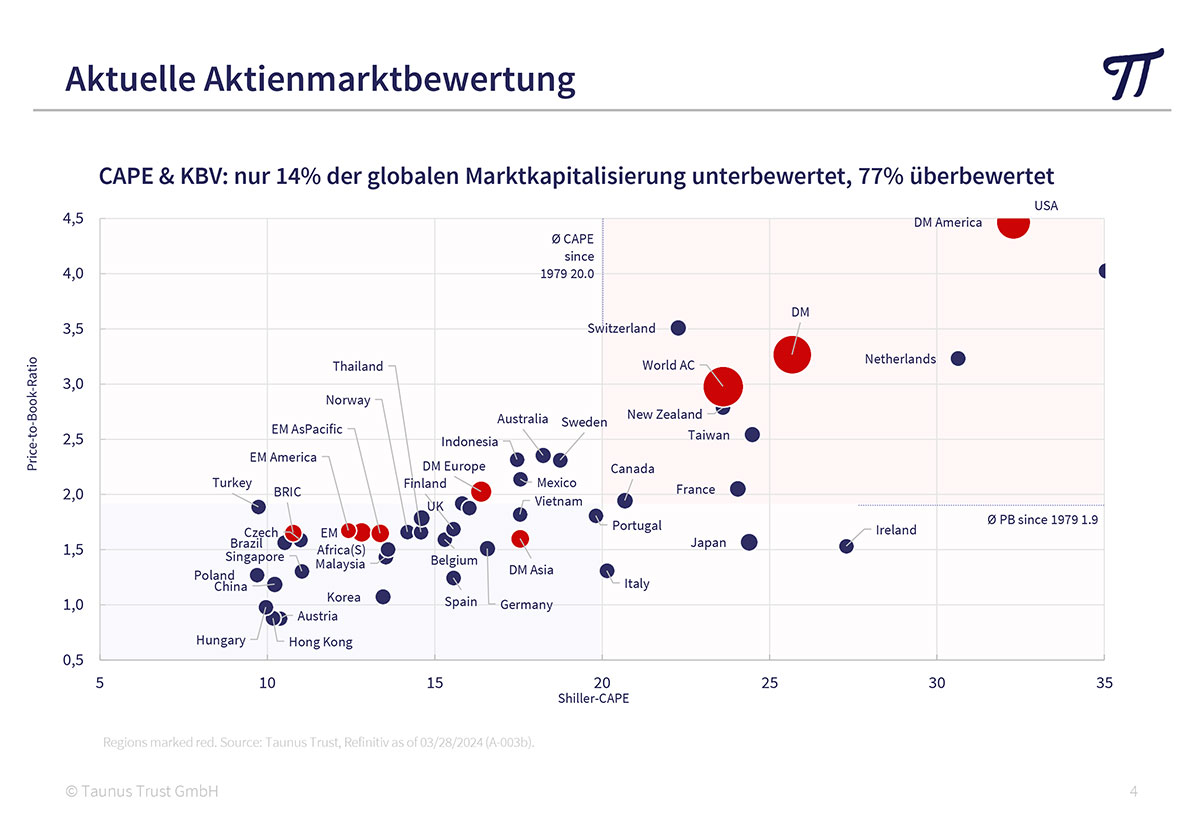

Und wo stehen wir heute? Wie man sieht, ergibt sich ein wesentlich heterogeneres Bild. Einige Märkte sind sehr hoch bewertet. Hier sticht insbesondere die Wallstreet ins Auge. Doch es gibt auch viele meist kleinere Börsen, die im historischen Vergleich mit einem Shiller-KGV von unter 15 und einem KBV von unter 1,5 recht attraktiv bewertet sind. Dazu gehören einige asiatische und osteuropäische Märkte.

Wallstreet Superstar

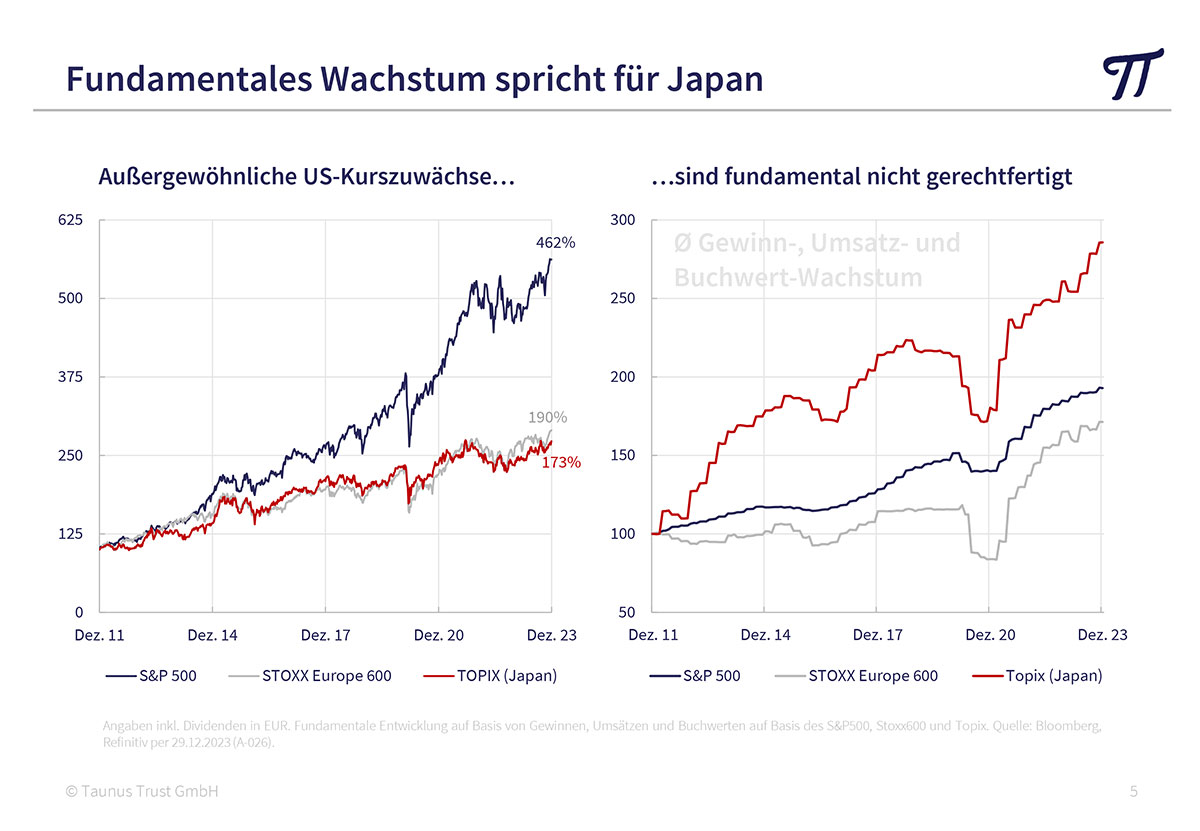

Viele Börsenexperten favorisieren weiter den US-Aktienmarkt und es hagelt Kaufempfehlungen. Verfügen die USA doch mit den „glorreichen 7“ über einige hochkarätige Technologiewerte, denen ganz offensichtlich die Zukunft gehört. Auch auf die überdurchschnittliche Entwicklung der Unternehmensgewinne in den USA wird hingewiesen als Rechtfertigung für die hohe Bewertung (Shiller-KGV von über 30). Beide Argumente lassen wir nicht gelten. Die phänomenalen Kurszuwächse in den letzten 10 Jahren sind fundamental nicht durch den Anstieg der Unternehmensgewinne gerechtfertigt. So war das Gewinn-, Umsatz- und Buchwert-Wachstum seit 2011 in Japan deutlich höher. Auch hegen wir ein tiefes Misstrauen gegenüber der Entwicklung von Unternehmensgewinnen, die durch Protektionismus und Subventionen positiv beeinflusst werden. Eine solche Entwicklung war selten nachhaltig.

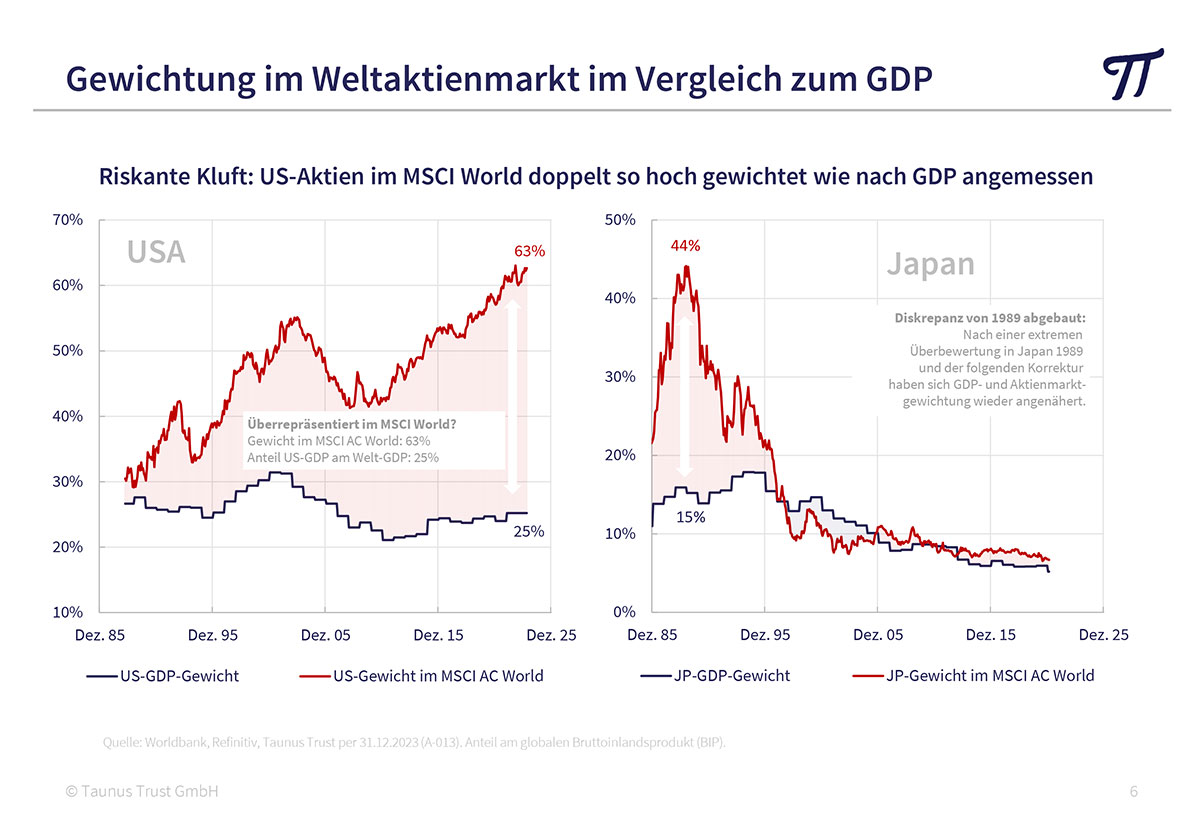

Richtig ist, dass US-Aktien in besonderer Weise von dem ETF-Boom profitieren. Weltweit fließt immer mehr Anlagegeld in ETFs auf den MSCI-Welt-Aktienindex, in dem US-Aktien mit über 60% gewichtet sind – oder gleich in ETFs auf den S&P 500-Index. Die „Magnificent seven“ haben ihre Index-Gewichtung zusätzlich durch exzessive Aktienrückkäufe weiter nach oben getrieben, so dass sie diese Indices heute dominieren. Wie ein riesiger Staubsauger wird das globale Anlagekapital also automatisch in diese Titel gelenkt. Ob Apple wirklich mehr wert ist als alle börsennotierten deutschen Unternehmen zusammen, sei dahingestellt.

Warren Buffett ist einer der erfolgreichsten Börsengurus weltweit. Einer der wichtigsten Indikatoren ist für ihn die Börsenkapitalisierung eines Aktienmarktes im Verhältnis zum Anteil am globalen Bruttosozialprodukt. Derzeit sind US-Aktien im MSCI-World doppelt so hoch gewichtet wie es nach der Wirtschaftskraft angemessen wäre. Vielleicht hortet er deshalb derzeit hunderte Millionen an liquiden Mitteln statt sie anzulegen. Eine ähnliche Situation hatten wir übrigens 1989 in Japan. Damals waren japanische Aktien im MSCI World höher gewichtet als US-Titel. Was über die Jahrzehnte danach folgte ist allgemein bekannt.

Ich wünsche Ihnen weiterhin viel Börsenerfolg und verbleibe

mit freundlichen Grüßen

Ihr

Peter E. Huber