Mitte Juni 2020

Liebe Börsenfreunde,

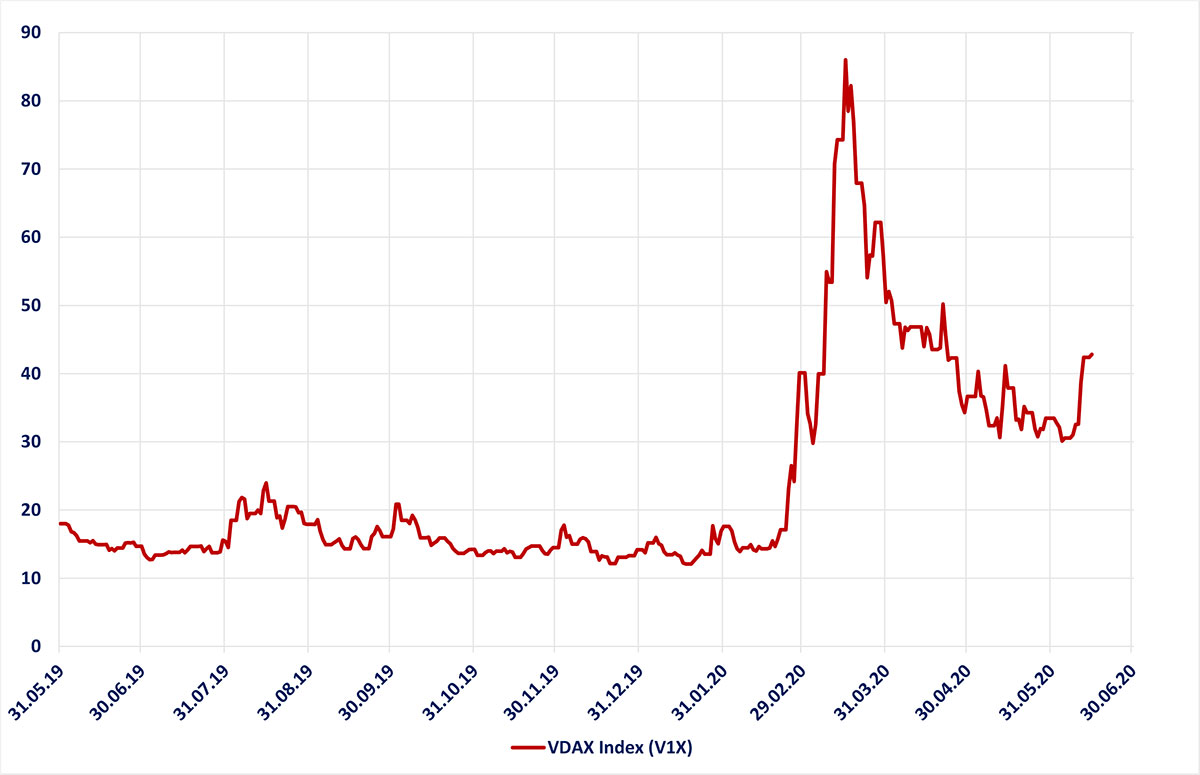

an den Aktienmärkten wirken derzeit gewaltige Kräfte gegeneinander. Auf der Makroebene stehen gruselige Wirtschafts- und Unternehmensnachrichten gegen gigantische Rettungspakete von Notenbanken und Regierungen. Und auf der Mikroebene kämpfen die Favoriten des letzten Jahrzehnts (Wachstums- und Qualitätswerte wie die FAANG-Aktien, Microsoft, Nestle etc.) um ihre Vorherrschaft gegenüber einem Comeback der arg gebeutelten Value-Aktien. Beides führt zu extremen Tagesschwankungen, die zu einer starken Verunsicherung der Investoren führen. Der Volatilitätsindex (V1X) als Angstindikator ist wieder deutlich über die 40-Punkte-Marke gestiegen.

Der V1X-Indikator über die letzten 12 Monate

Nach allen historischen Erfahrungen werden sich die monetären Faktoren gegenüber den realwirtschaftlichen am Ende durchsetzen. Ausgeprägte Rezessionsphasen mit einbrechenden Unternehmensgewinnen, Dividendenkürzungen, pessimistischen Anlegern und expansiven Notenbanken waren bisher fast immer ideale Zeitpunkte, um langfristig in Aktien einzusteigen. Genau eine solche Entwicklung haben wir seit März dieses Jahres. Der einzige Schönheitsfehler liegt darin, dass die bisherige Erholung zu schnell verlief. Stärkere Korrekturen müssen deshalb immer mit eingerechnet werden. Per Saldo wird es aber weiter nach oben gehen und zwar stärker, als sich die meisten derzeit vorstellen können.

Noch zäher wird ein Favoritenwechsel von Wachstums- zu Substanzwerten verlaufen. Denn lange Trends haben ein starkes Beharrungsvermögen. Dennoch gibt es gute Argumente dafür, dass dieser Wechsel erfolgen wird. Dies ist der simplen Tatsache geschuldet, dass konjunktursensible Dividendenpapiere von einer Erholung der Wirtschaft am meisten profitieren. Und diese Konjunkturerholung steht nach dem einzigartigen globalen Lockdown ganz automatisch vor der Tür. Dabei spielt es keine Rolle, ob sie als V, U, W oder was auch immer erfolgt. Hauptsache, es findet eine graduelle Erholung statt. Wahrscheinlich gibt es eine Mischung aus den diversen Szenarien. Und für die Börsen ist es sogar besser, wenn diese Erholung nicht zu schnell verläuft, wird doch dann die gigantische Überschussliquidität in der Wirtschaft nicht benötigt und kommt den Wertpapiermärkten zugute.

In der Presse kursierten in den letzten Tagen mehrere Berichte, wonach Value-Titel derzeit keineswegs günstig bewertet seien, höchstens im Vergleich zu Wachstumsaktien. Verwiesen wird dabei vor allem auf das hohe Kurs/Gewinn-Verhältnis. Doch in einer Rezession ist das KGV immer hoch, da die Unternehmensgewinne eingebrochen sind. Als Bewertungsindikator taugt es daher nicht. Besser eignet sich das Kurs/Buchwert-Verhältnis (KBV) und das Shiller-KGV, das aus den durchschnittlichen inflationsbereinigten Gewinnen der letzten zehn Jahre errechnet wird. Hier zeigt sich, dass Value-Aktien auch im absoluten Maßstab sehr günstig sind. Nur selten lässt sich ein Portfolio aus attraktiven Industrie- und Finanzaktien mit einem Buchwert von 1 zusammenstellen. Und auch im Vergleich zu ‚Anlagealternativen wie zum Beispiel Anleihen sind Substanzaktien aufgrund des historisch tiefen Zinsniveaus kaum zu toppen.

Viel Börsenerfolg wünscht Ihnen

Ihr

Peter E. Huber

Oberursel, Mitte Juni 2020