April 2023

Liebe Börsenfreunde,

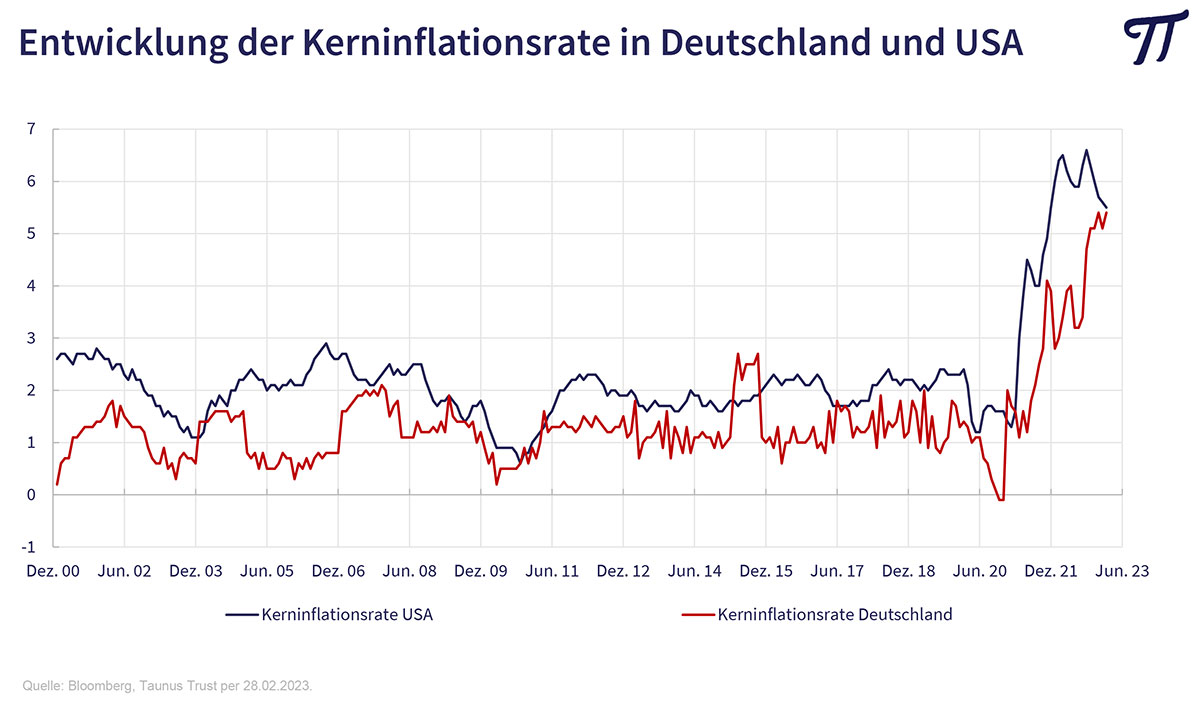

die Geldentwertung frisst sich unaufhaltsam in unser Wirtschafts- und Finanzsystem. Insbesondere der Anstieg der viel beachteten Kerninflationsrate erweist sich als viel hartnäckiger als allgemein erwartet. Von den Notenbanken wurden die Inflationsgefahren lange ignoriert, dann als vorübergehend (transitorisch) abgetan und schließlich insbesondere von der US-Notenbank mit einem beispiellos schnellen Zinsanstieg bekämpft. Nach einer langjährigen Phase extrem niedriger Zinsen und schier unkontrollierter Geldvermehrung war es nur eine Frage der Zeit, bis sich diese Politik auf die Stabilität der Finanzmärkte auswirkte.

Inzwischen hat das Anziehen der monetären Daumenschrauben erste Opfer gefordert. Die überraschende Pleite der kalifornischen Silicon Valley Bank, von der die wenigsten vorher je gehört hatten, sendete Schockwellen rund um den Erdball. Mit der Signature Bank und der First Republic Bank kamen zwei weitere Regionalbanken ins Straucheln. Und in Europa geriet mit der Credit Suisse sogar eine systemrelevante Bank unter die Räder. Die Zentralbanken versuchen mit einer zweigleisigen Strategie den Spagat zwischen Inflationsbekämpfung und Finanzmarktstabilität zu meistern. Auf der einen Seite werden die Zinsen weiter erhöht, auf der anderen Seite wird den Finanzmärkten zusätzliche Liquidität zur Verfügung gestellt. Aller Wahrscheinlichkeit nach wird diese Strategie aber nicht funktionieren.

Dies hat zwei Gründe:

- Die jahrelange ultraexpansive Geldpolitik hat zur massiven Fehlallokation von Kapital geführt. Die Banken wurden angehalten, verstärkt durch den Kauf von „sicheren“ Staatsanleihen die Schuldenorgien der öffentlichen Haushalte mit zu finanzieren. Sie mussten dafür keinerlei Sicherheitsleistung hinterlegen. Außerdem wurden sie dazu verleitet, übermäßige Risiken einzugehen und faule Geschäfte zu akzeptieren, um ihre im Niedrigzinsumfeld geringe Rentabilität zu steigern.. Bei Credit Suisse zum Beispiel waren es Kredite an Greensill, Archegos etc.

- Je stärker das Banksystem seit der Lehmann-Pleite 2008 (insbesondere in Europa) überreguliert und bürokratisiert wurde, umso rasanter ist das Schattenbanksystem gewachsen – also der unregulierte Teil des Finanzmarktes (Hedge Funds, Private Equity, strukturierte Finanzvehikel, Kreditvergabe im Nichtbankenbereich etc.). Wie der ehemalige Bundesbankpräsident Hans Tietmeyer richtig bemerkte, führt die Regulierungswut zur Flucht in die Unregulierbarkeit. Statt die Ertragskraft der europäischen Banken und ihre Wachstumschancen zu stärken, hat man sie durch Knebelung verzwergt. Umso zynischer ist es, wenn jetzt von linken Politikern als Konsequenz noch mehr Regulierung gefordert wird.

Silicon Valley Bank: An „todsicheren“ Treasury-Bonds erstickt!

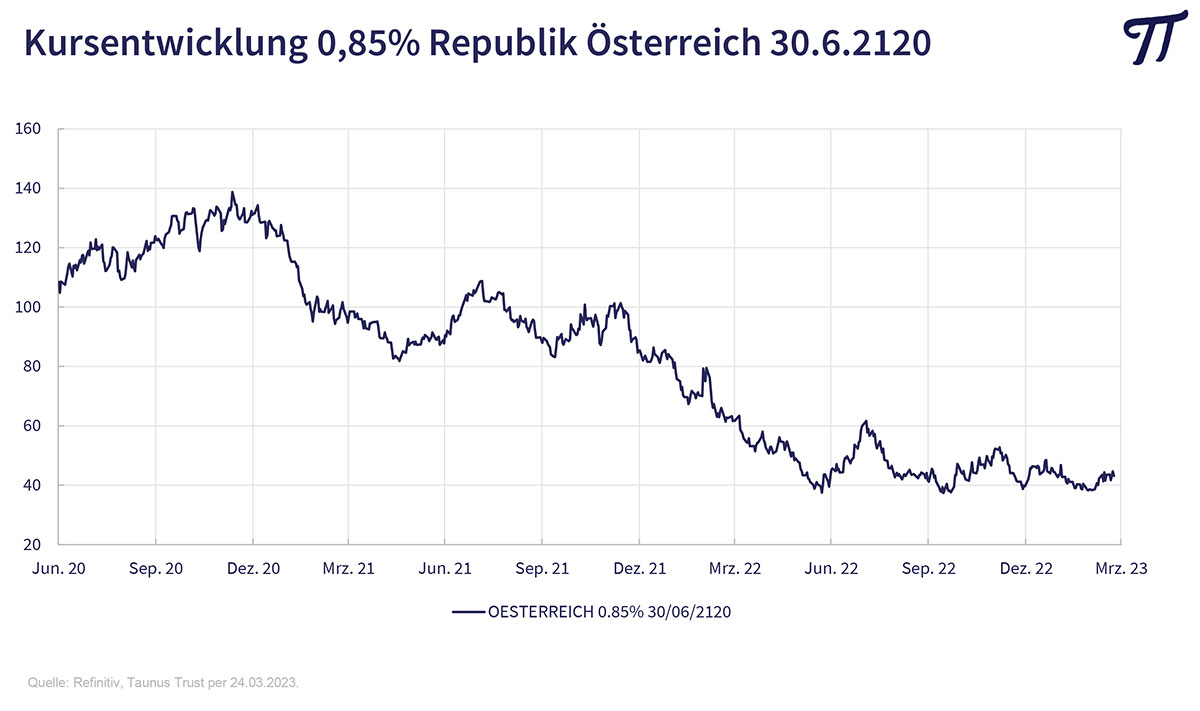

Die SVB ist nicht über faule Immobilienkredite oder ihre Finanzierung von Start-ups gestolpert, sondern über den Erwerb erstklassiger US-Staatsanleihen mit langer Laufzeit. Unter Missachtung der Fristenkongruenz hat man das Zinsänderungsrisiko sträflich vernachlässigt. Natürlich werden die Staatsanleihen mit ziemlicher Sicherheit am Ende ihrer Laufzeit zu 100% zurückgezahlt. Bei steigenden Zinsen können sie aber vorübergehend im Kurs deutlich fallen. Dies soll zur Verdeutlichung an einem extremen Beispiel gezeigt werden. Die Republik Österreich hat 2020 eine hundertjährige Staatsanleihe mit einem Coupon von 0,85% ausgegeben. Wegen der steigenden Zinsen liegt der aktuelle Kurs bei 45, hat sich also mehr als halbiert. Normalerweise ist das kein Problem. Banken können diese Anleihen bis auf Endfälligkeit halten (hold to maturity), so dass die Verluste nicht bilanzwirksam werden.

Gefährlich wird es für eine Bank aber, wenn Anleger diese Probleme spitzkriegen und massenweise ihre Einlagen abziehen (bank run), so dass diese Anleihen mit Verlust verkauft werden müssen. Man kann davon ausgehen, dass Banken nicht nur in den USA sondern auch in Europa auf Multimilliarden an solchen unrealisierten Verlusten sitzen.

Es könnte also sein, dass die Finanzkrise nicht beendet ist, sondern nach der nächsten Schwachstelle gesucht wird. Dazu habe ich eine schöne Geschichte gelesen: Wenn eine Gruppe Wanderer von einem Grizzly-Bären angegriffen wird, kommt es nicht darauf an, dass du am schnellsten rennen kannst. Du musst nur schneller sein, als der langsamste in der Gruppe.

Totgesagte leben länger!

In unserem letzten Brief haben wir von einer möglichen Turnaround-Situation bei europäischen Bankaktien berichtet. Die Institute schienen sich seit der Finanzkrise 2008 gesund geschrumpft zu haben und dank der steigenden Zinsen hat sich die Ertragslage deutlich verbessert. Im Nachhinein betrachtet hätte das Timing nicht schlechter sein können. Die langfristige Turnaround-Story bleibt zwar voll intakt, auf kurze bis mittlere Sicht haben sich aber die Risiken durch die jüngste Entwicklung deutlich erhöht. Wir haben deshalb durch Gewinnmitnahmen in Unicredit und Banco Santander unsere in den letzten Monaten aufgebauten Positionen in europäischen Bankaktien etwas reduziert. Wir sind keine Spekulanten und warten daher erst mal ab, wie sich die Sache weiter entwickelt.

Wir gehen davon aus, dass den Notenbanken letztendlich die Stabilität des Finanzsystems wichtiger ist als die Inflationsbekämpfung, zumal man die Staatsschulden ohnehin über Finanzrepression entwerten will. Wir lassen deshalb weiter die Finger von langlaufenden Anleihen.

Vor Turbulenzen an den Börsen?

An den Aktienmärkten wird derzeit eine Rezession eingepreist. Während Wachstumsaktien (MSCI World Growth Index) seit Jahresanfang – wegen der sinkenden Zins- und Inflationserwartungen – um 11 % zulegen konnten, verloren Value-Aktien 3,5%. Besonders unter Druck kamen Energie- und Rohstoffwerte sowie andere konjunktursensible Bereiche. Aufgrund der jüngsten Turbulenzen im Bankensektor sind die Anleger wieder deutlich pessimistischer gestimmt. Viele Substanzaktien warten mit einer sehr attraktiven Bewertung auf. In einem solchen Umfeld verkaufen wir keine Aktien, halten aber genügend Liquidität, um stärkere Rückschläge für antizyklische Käufe nutzen zu können.

Ich wünsche Ihnen viel Börsenerfolg und verbleibe mit freundlichen Grüßen

Ihr

Peter E. Huber