Anfang März 2024

„Das Tragische an jeder Erfahrung ist, dass man sie erst macht, nachdem man sie gebraucht hätte“

F. W. Nietzsche

Liebe Börsenfreunde,

der geopolitische Konflikt zwischen der alten Hegemonialmacht USA mit ihren europäischen Vasallen und dem Herausforderer China mit seinem abhängigen Juniorpartner Russland spaltet die Welt. Viele große Länder wie Indien, Brasilien, Saudi-Arabien oder Südafrika wollen sich nicht vor den Karren von einem der zwei Rivalen spannen lassen. Willkommen in einer multipolaren Welt!

Doch die Spaltung findet auch innerhalb der einzelnen Nationen statt. So stehen sich in den USA Demokraten und Republikaner immer feindseliger gegenüber. Wobei die Demokraten eher links und die Republikaner eher rechts verortet werden. Und auch bei uns zeigen die jüngsten Massenproteste gegen „rechts“, wie gespalten unsere Gesellschaft inzwischen ist. Wobei man unter „rechts“ alles subsumiert, was nicht dem rot-grünen Mainstream huldigt – wie die inflationäre Nutzung des Wortes „Nazi“ zeigt. Das Problem besteht darin, dass man die Meinung Andersdenkender nicht mehr hören will, geschweige denn akzeptiert, da man seine eigene Meinung moralisch und ideologisch für die einzig richtige hält. Diese Intoleranz zerfrisst unsere Gemeinschaft und ist eine echte Bedrohung für die Demokratie.

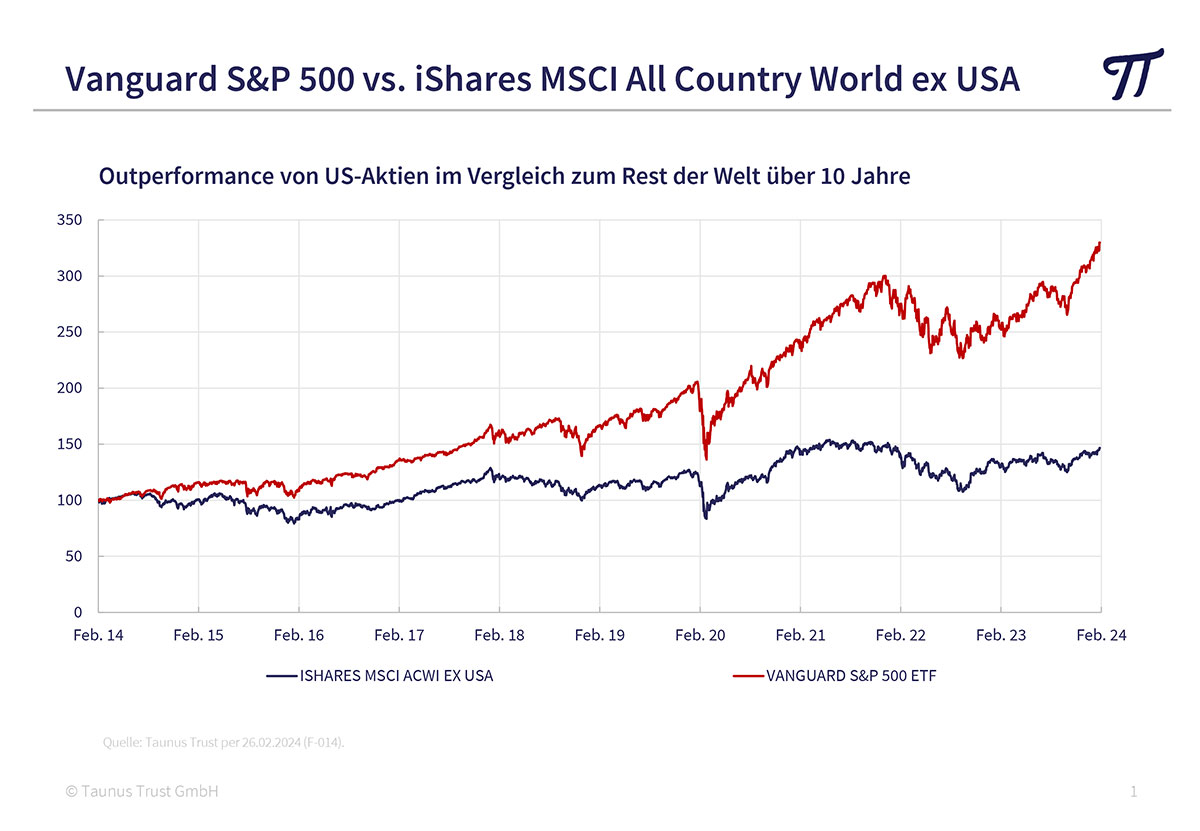

Auch die Entwicklung an den Börsen driftet auseinander! Während US-Aktien in den letzten 10 Jahren um phänomenale 234% nach oben schossen, konnten die Aktien im Rest der Welt gerade mal kümmerliche 47% zulegen (alle Angaben in US-Dollar inklusive Dividenden). Bedingt durch den Boom des passiven Investierens und die wachsende Popularität der ETFs auf den MSCI-World-Aktienindex und den S&P 500-Index zieht Amerika wie ein riesiger Staubsauger das internationale Anlagekapital an die Wallstreet. Denn im MSCI Weltaktienindex ACWI sind US-Aktien mit 61,8% gewichtet während zum Beispiel chinesische Aktien nur mit 2,3% berücksichtigt werden. Und auch die S&P 500-ETFs sind absolute Schwergewichte. Allein der Vanguard S&P 500 ETF bringt es auf ein Fondsvolumen von 413 Mrd. $.

Die riesigen Zuflüsse an Anlagekapital ermöglichten es den Amerikanern, im Technologiebereich Indexschwergewichte mit fast monopolartigen Strukturen aufzupumpen. So sind die „glorreichen Sieben“ im MSCI-Weltaktienindex mit 17% gewichtet und im S&P 500 sogar mit 27%. Was für die Amerikaner ein gravierender Prosperitätsfaktor ist, ist für die Anleger ein erhebliches Klumpenrisiko. Die Chinesen haben dagegen nicht begriffen, dass starke Unternehmen ein Machtfaktor im internationalen Wirtschaftswettbewerb sind. Sie haben ihren wachstumsstarken Privatunternehmen durch Regulierung die Flügel gestutzt und sie an die Kandare genommen. Heute driftet die Börse im Reich der Mitte auf einem 5-Jahres-Tief dahin und der Staat ist zudem mit einer veritablen Immobilienkrise belastet. Ausländische Investoren sind auf der Flucht. Vielleicht eine Chance für antizyklische Investoren.

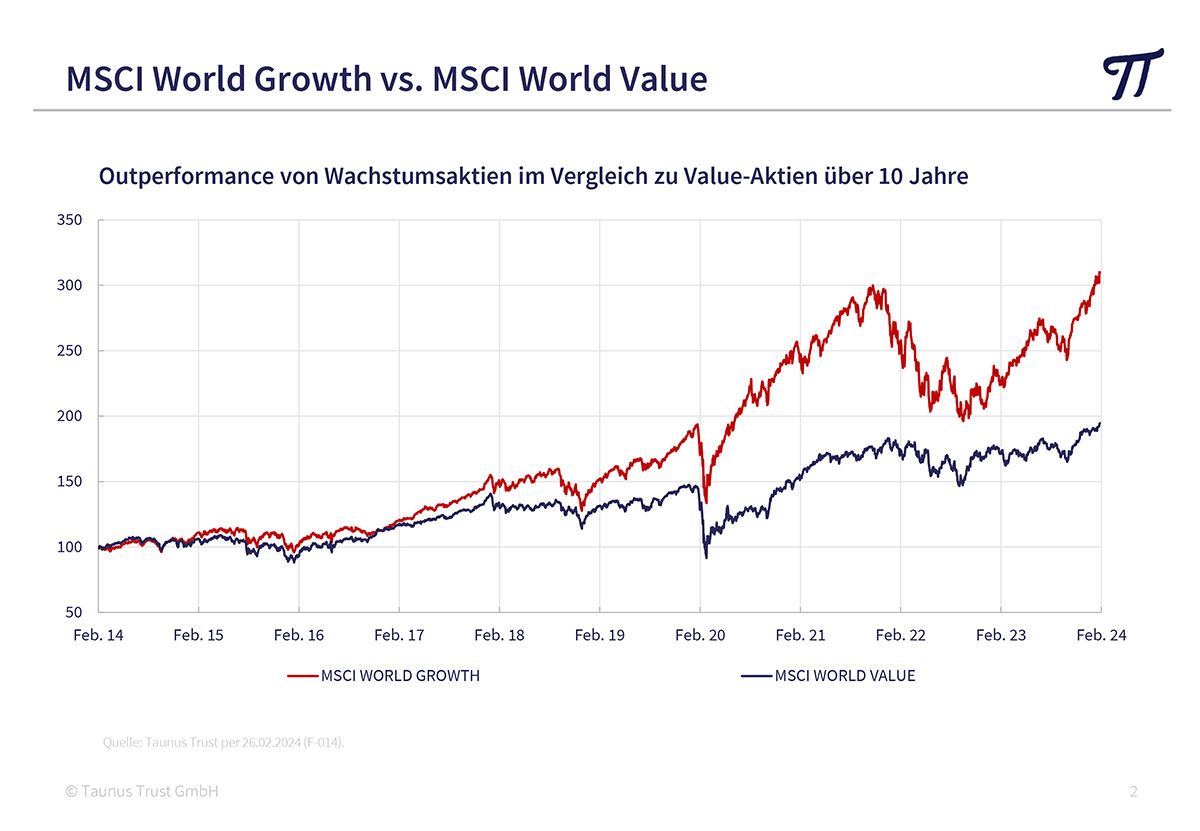

Eine weitere Kluft tut sich zwischen der Entwicklung bei Wachstumsaktien (Growth) und Substanzwerten (Value) auf. So konnte der MSCI World Growth Index in den letzten 10 Jahren 210% zulegen, während der MSCI World Value Index abgeschlagen bei 96% landete. Auch hier sind die Angaben in US-Dollar inklusive Dividenden. Der starke Kursanstieg der Wachstumsaktien ging mit einer Bewertungsexpansion einher, da das Gewinnwachstum bei den Unternehmen nicht Schritt halten konnte. So werden Wachstumsaktien inzwischen mit einem durchschnittlichen Kurs/Gewinn-Verhältnis von 33 bezahlt, währen Valueaktien mit dem 14fachen Jahresgewinn und einer Dividendenrendite von 3,2% recht moderat bewertet werden. Da hier unser Jagdgebiet liegt, finden wir trotz der All-time-Hochs an den Börsen immer wieder attraktive Anlagemöglichkeiten.

Melt-up-Boom oder Börsencrash?

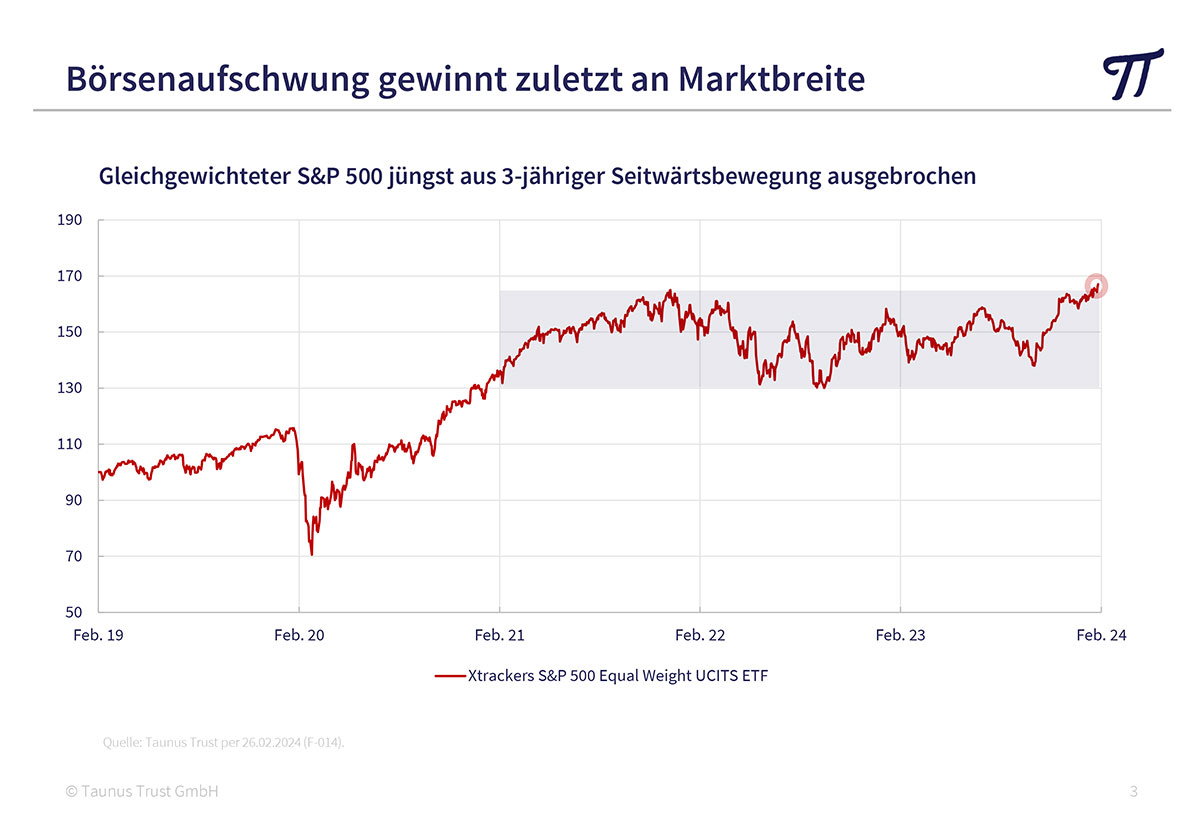

Interessanterweise ist in den nächsten Jahren sowohl ein Melt-up-Boom als auch ein veritabler Börsencrash möglich. Viele Aktienmärkte haben inzwischen neue Allzeit-Höchststände erreicht. So ist der gleichgewichtete S&P 500-Index vor kurzem aus einer dreijährigen Seitwärtsbewegung nach oben ausgebrochen, was darauf hindeutet, dass der Aufschwung an Breite gewonnen hat. Und in Japan konnte der Nikkei 225 seinen Ende 1989 erreichten Hochpunkt überschreiten. Damit ist der Weg nach oben frei und es gibt keine Widerstände mehr.

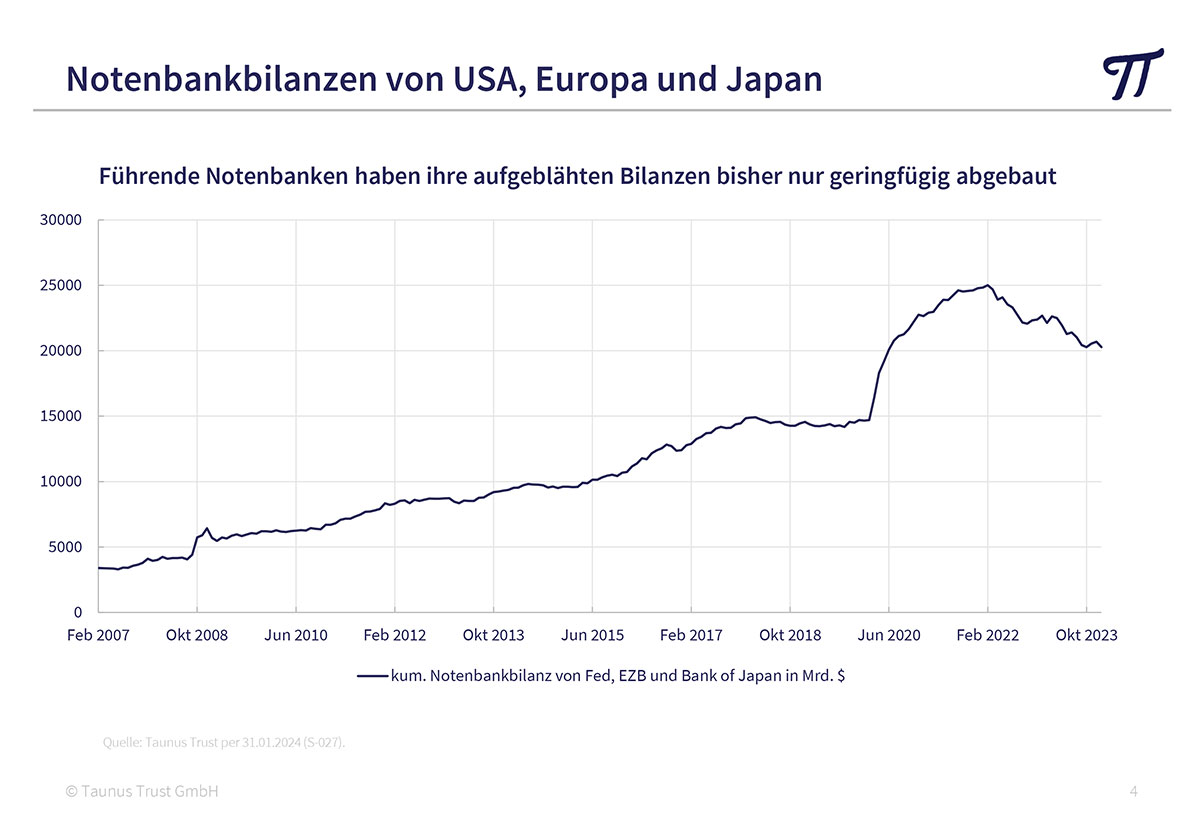

Angetrieben wird die Aufwärtsbewegung offensichtlich von einer Liquiditätsflut. So haben die führenden Notenbanken ihre aufgeblähte Bilanz bisher nur geringfügig abgebaut. Die japanische Notenbank verfolgt weiter einen extrem expansiven Kurs und in China sinken die Zinsen. Viele Unternehmen schwimmen in Cash und verwöhnen ihre Aktionäre mit Aktienrückkäufen und Dividendenerhöhungen. Das Volumen der US-Geldmarktfonds hat sich in den letzten fünf Jahren verdoppelt und inzwischen die 6.000 Mrd.-Dollar-Marke überschritten. Sollte das FED wegen rückläufiger Inflationsraten im Jahresverlauf tatsächlich die Zinsen senken, könnte es weitere Zuflüsse in Aktien geben.

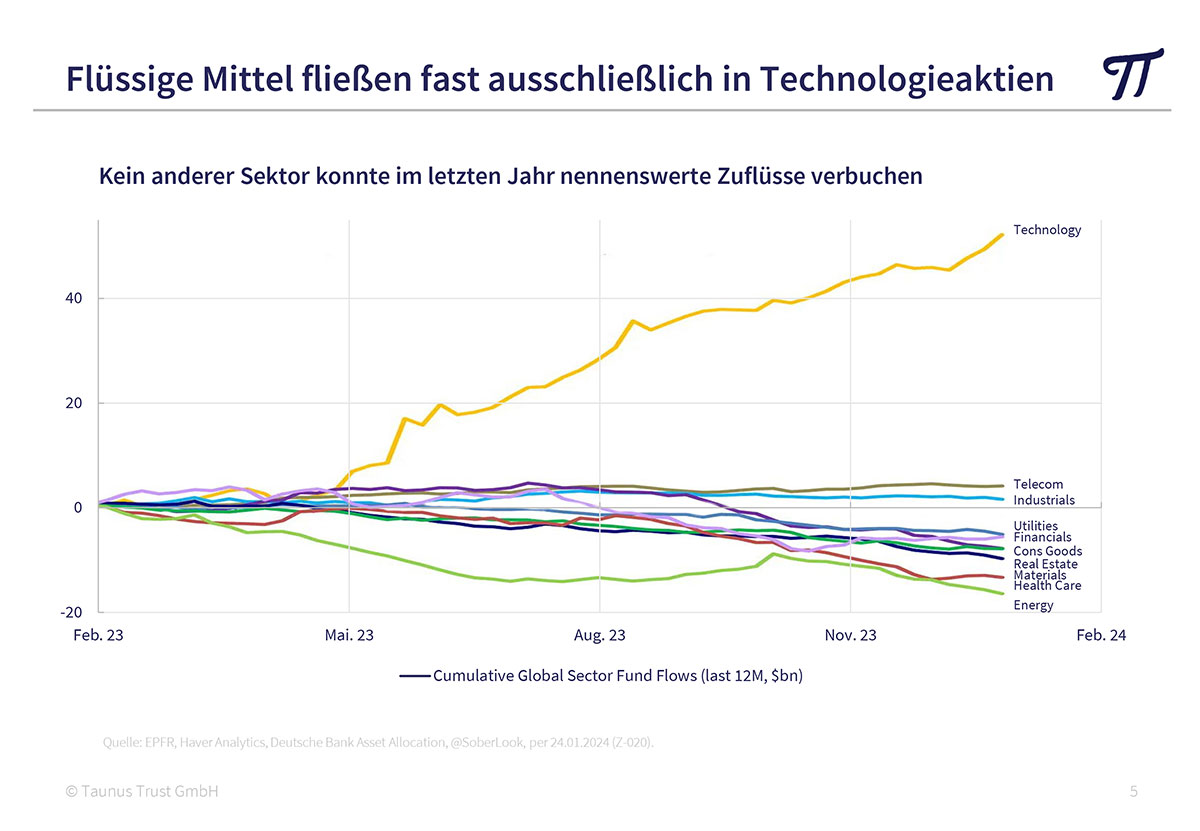

Auf der anderen Seite gibt es weiterhin viele Krisenherde. So zum Beispiel am Immobilienmarkt. In den USA verzeichnet man eine rekordhohe Büroleerstandsquote von 20% und in China warten 100 Mio. Wohnungen vergeblich auf einen Käufer. Zudem flossen bisher die flüssigen Mittel fast ausschließlich in Technologieaktien, wo sich bei den „glorreichen Sieben“ Anzeichen einer klassischen Blasenbildung zeigen. Sie erfüllen die drei O-Kriterien (overvalued, overloved, overinvested).

Staatsschuldenkrise unvermeidbar!

Entscheidend ist jedoch, dass wir weltweit sehenden Auges in eine ernste Staatsschuldenkrise hineinlaufen. Nassim Taleb hat dies als weißen Schwan bezeichnet, da sich kein Weg aus der Schuldenspirale abzeichnet. So fahren bereits jetzt die USA unter anderem mit dem „inflation reduction act“ unfassbare jährliche Budgetdefizite von sieben Prozent vom Bruttosozialprodukt. Und auch sonst wird überall fleißig Geld ausgegeben, das man nicht hat. Die Sozialausgaben wurden überall kräftig aufgebläht. Das ist aber noch gar nichts im Vergleich zu dem, was auf längere Sicht auf uns zukommt. Wachsende Defizite bei Renten und Pensionen und im Gesundheitswesen, die Armeen müssen anscheinend dringend „kriegstüchtig“ gemacht und die Wirtschaft auf eine CO2-neutrale Basis umgestellt werden und vieles mehr. Das Schlimme ist, dass all diese Ausgaben konsumtiv sind, das heißt keine Rendite bringen. Mit einem Panzer kann man zwar Leute umbringen, erzielt aber keine Wertschöpfung. Öffentliche Investitionen zum Beispiel in die Verkehrsinfrastruktur oder in das Bildungssystem kommen dafür oft zu kurz. Zu allem Überfluss weist auch der Privatsektor weltweit bereits eine Rekordverschuldung auf.

Wer die ganzen Staatsschulden finanzieren soll, ist mir vor diesem Hintergrund völlig schleierhaft. Letztendlich werden die Notenbanken als „lender of last resort“ wieder einspringen – unabhängig von der jeweiligen Situation an der Inflationsfront.

Ich ging bisher davon aus, dass die damit verursachte Vertrauenskrise eine Flucht in Sachwerte wie Aktien oder Gold auslösen würde. Vielleicht ist die aktuelle Börsenhausse trotz lausiger Wirtschaftsdaten aufgrund der absehbaren Entwicklung an der Schuldenfront bereits ein Teil dieser Fluchtbewegung. Das würde den Märkten natürlich noch viel Potential nach oben eröffnen, zumal der überwiegende Teil der Aktiengesellschaften noch immer eine maßvolle Bewertung aufweist. Deshalb sind wir trotz aller Risikofaktoren in unserem Vermögensfonds weiter mit 60 bis 70% signifikant in Aktien investiert.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber