November 2025

Liebe Börsenfreunde,

unsere Politik beschäftigt sich mit elementaren Fragen: Darf das Veggie-Würstchen sich künftig noch Würstchen nennen? Und warum Plastikstrohhalme durch Papierstrohhalme ersetzt werden müssen. Doch existenzielle Probleme werden nicht adressiert.

Problem Nr. 1: Die EU ist nicht reformierbar

Unter Ursula von der Leyen brachte die EU-Kommission zwischen 2019 und 2024 die Rekordzahl von rund 6300 Richtlinien und Verordnungen auf den Weg, die die Bürger und vor allem die Unternehmen bis zur Unerträglichkeit gängeln. Jede einzelne Richtlinie mag sogar sinnvoll sein, in ihrer Gesamtheit sind sie absolut toxisch und führen zu einem Verlust der internationalen Wettbewerbsfähigkeit und einer schleichenden Deindustrialisierung Europas. Interessant, was der ehemalige EU-Kommissar für Industrie Günter Verheugen dazu sagt: „Jede neue Verordnung, jede neue Richtlinie bringt der Kommission zusätzliche Kompetenzen. An Gesetzen hängen Karrieren von Beamten. Sie dürften wenig Motivation haben, ihr eigenes Schaffen infrage zu stellen“.

An ernsthaften Reformvorschlägen hat es nicht gemangelt, sei es von Mario Draghi, Enrico Letta oder Sauli Niinistö. Mario Draghi, lange Chef der Europäischen Zentralbank veröffentlichte vor ca. 12 Monaten einen Bericht zur ökonomischen Lage der EU. Tenor: Die Zukunft des Kontinents sieht düster aus, wenn Brüssel nicht sofort und radikal umsteuert. Ein Jahr nach Veröffentlichung wurde noch keine einzige der 383 Ideen aus Draghis Bericht umgesetzt. (Quelle: Welt am Sonntag vom 19. Oktober „Das große Dilemma des Mario Draghi“).

Fazit: Die EU ist nicht reformierbar. Europas Wirtschaft befindet sich in einem strukturellen Abwärtstrend. Ein Systemcrash ist unvermeidbar, bevor die Reset-Taste gedrückt werden kann.

Problem Nr. 2: Subventionen und Importzölle verhindern den Abschwung nicht

Die Bürokratisierung des öffentlichen Lebens ist nicht nur ein EU-Problem. In Deutschland gingen bereits über 100.000 Industriearbeitsplätze verloren und täglich werden es mehr. Dafür wurden über 100.000 neue Stellen im öffentlichen Dienst geschaffen. Es ist nicht so, dass unsere Politiker den Schuss nicht gehört hätten. Panikartig jagt ein Krisengipfel den nächsten. Stahlgipfel, Autogipfel, Chemiegipfel, Landwirtschaftsgipfel. Und stets werden dieselben Rettungsvorschläge aus der Mottenkiste geholt: Subventionen und Importzölle sollen die heimischen Unternehmen schützen. Obwohl dies bekanntermaßen nur wenig nützt, Steuergelder vernichtet und die internationale Wettbewerbsfähigkeit unterminiert. Vielleicht sollte man mal auf die drei Wirtschafts-Nobelpreisträger aus diesem Jahr hören: Nur die kreative Zerstörung alter, überholter Geschäftsmodelle und ständige Erneuerung durch Innovationen unter dem Druck eines harten internationalen Wettbewerbs schaffen Zukunftsfähigkeit im Sinne von Schumpeter.

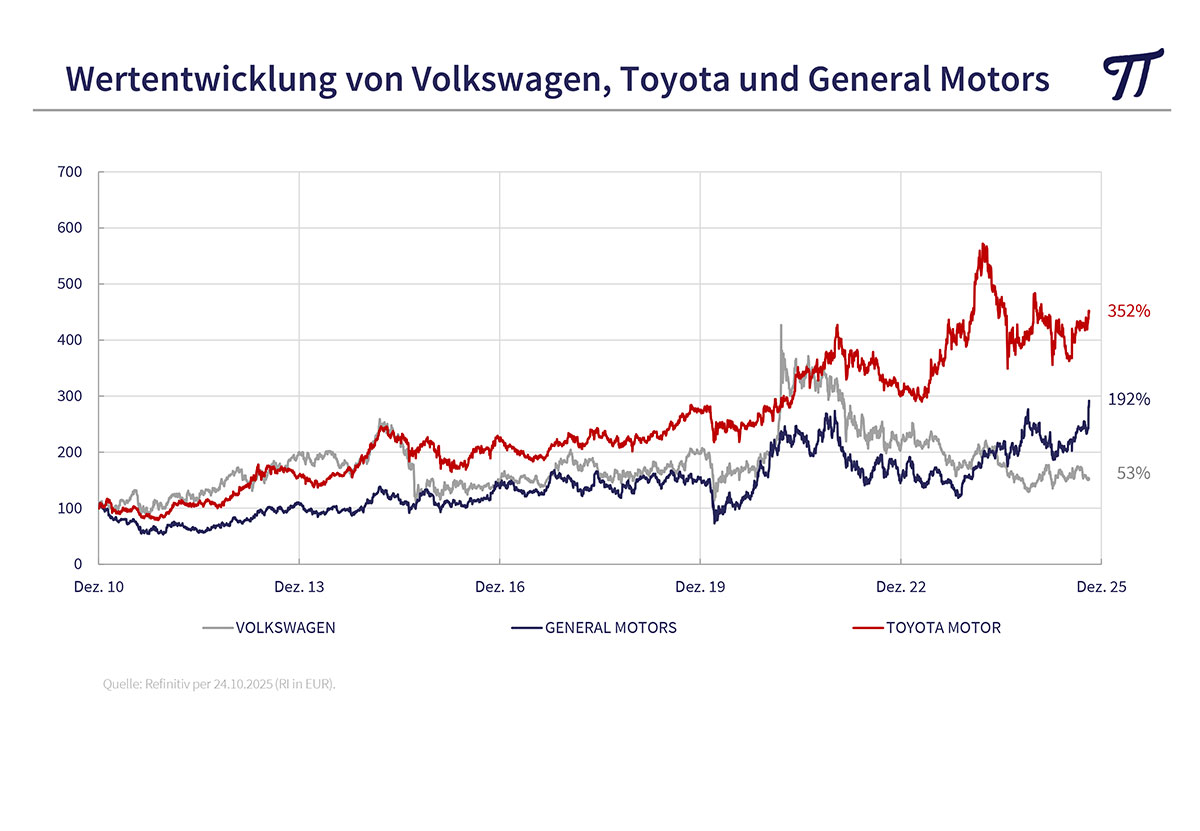

Gerne reden unsere Politiker von einer temporären konjunkturellen Abschwächung, die durch noch mehr Staatseinfluss überwunden werden muss. Dass es sich in Wirklichkeit um eine Strukturkrise handelt, zeigt ein Vergleich der drei absatzstärksten Autohersteller Volkswagen, General Motors und Toyota über die letzten 15 Jahre.

Börsenausblick

Ob es zu der vielbeschworenen Jahresendrallye kommt, wissen wir leider nicht, denn im Gegensatz zu den vielen Börsenprognostikern besitzen wir keine Kristallkugel. Die längerfristigen Aussichten auf Sicht von 5 bis 10 Jahren konnten wir in der Vergangenheit aber recht gut einschätzen.

Scheinblüte an Europas Börsen?

Trotz mauer Gewinnaussichten bei den Unternehmen erreichen viele europäische Aktienindices neue historische Höchstkurse. Doch das könnte sich auf Dauer als nicht nachhaltig entpuppen. Die fehlende Investitionsbereitschaft der Industrie und die mangelnde Konsumneigung sorgen dafür, dass sich die reichlich vorhandene Liquidität an den Börsen austobt. Europa droht wirtschaftlich gegenüber den Supermächten USA und China den Anschluss zu verlieren. Gottseidank sind viele Unternehmen international ausgerichtet.

Der Tanz ums goldene Kalb in den USA

Das starke Gewinnwachstum der US-Unternehmen geht einseitig auf das Konto von vielleicht 10 führenden Techkonzernen, die sich gegenseitig beteiligen und milliardenschwere Aufträge zuschanzen. Und mit gewaltigen Aktienrückkäufen ihre Börsenkurse hochtreiben. Gesellschaften mit AI-Fantasie sind entsprechend hoch bewertet. Ob die gewaltigen Investitionen in Rechenzentren die erhofften Profite bringen, steht noch in den Sternen. US-Aktien sind im MSCI Weltaktienindex mit über 70% vertreten. Das lässt sich auf Dauer nicht aufrechterhalten. Wir haben US-Aktien deutlich untergewichtet.

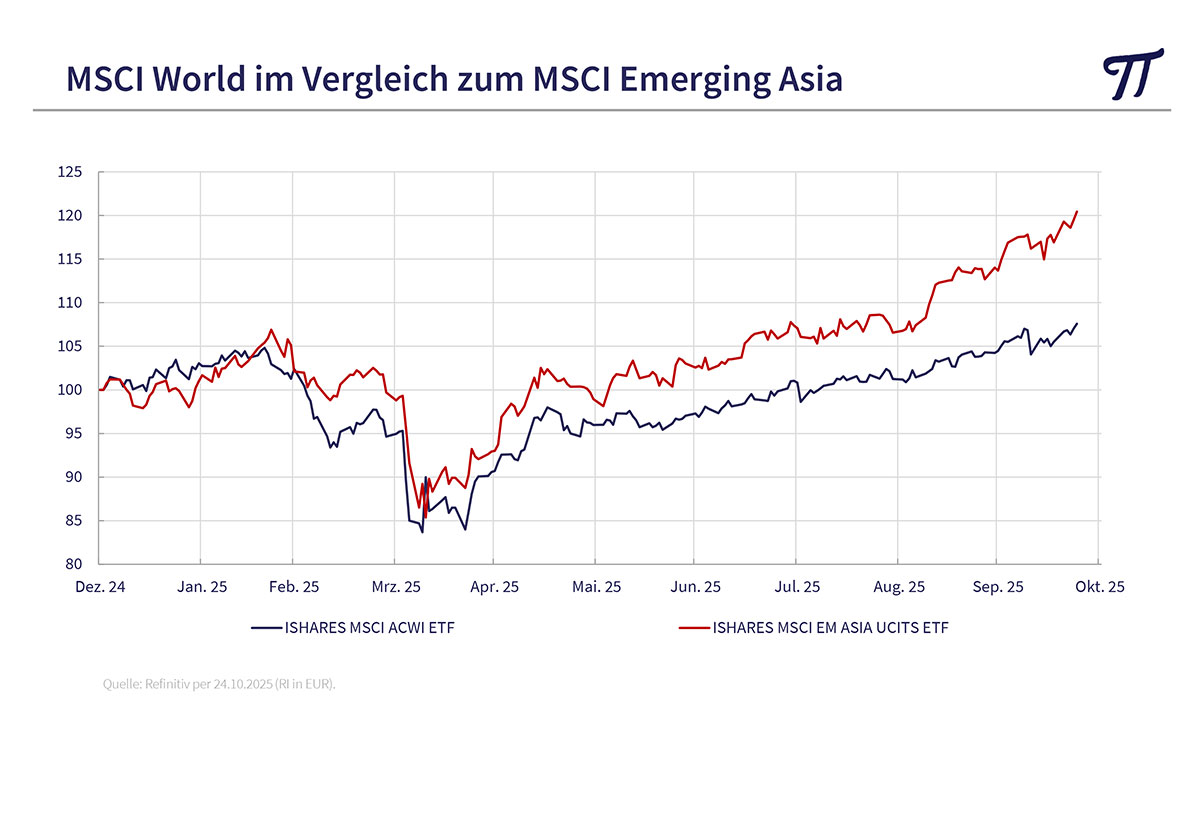

Asien gehört das Jahrzehnt

In Punkto Wirtschafts- und Börsenentwicklung ist Asien unser absoluter Favorit. In vielen bevölkerungsreichen Ländern wie China, Indien, Vietnam oder Indonesien hat der Konsum noch erheblichen Nachholbedarf. Die Bevölkerung ist fleißig und strebt nach mehr Wohlstand. Der innerasiatische Handel nimmt rapide zu und die Abkehr vom US-Dollar schreitet voran. Viele asiatische Währungen sind deutlich unterbewertet. Auch auf der Rohstoffseite ist man gut aufgestellt. Und auch bezüglich der technologischen Entwicklung befindet man sich auf der Überholspur – zumindest in China, Taiwan und Südkorea. Die asiatischen Börsen sind im MSCI Weltaktienindex (MSCI AC) absolut unterrepräsentiert. Das dürfte sich langsam ändern.

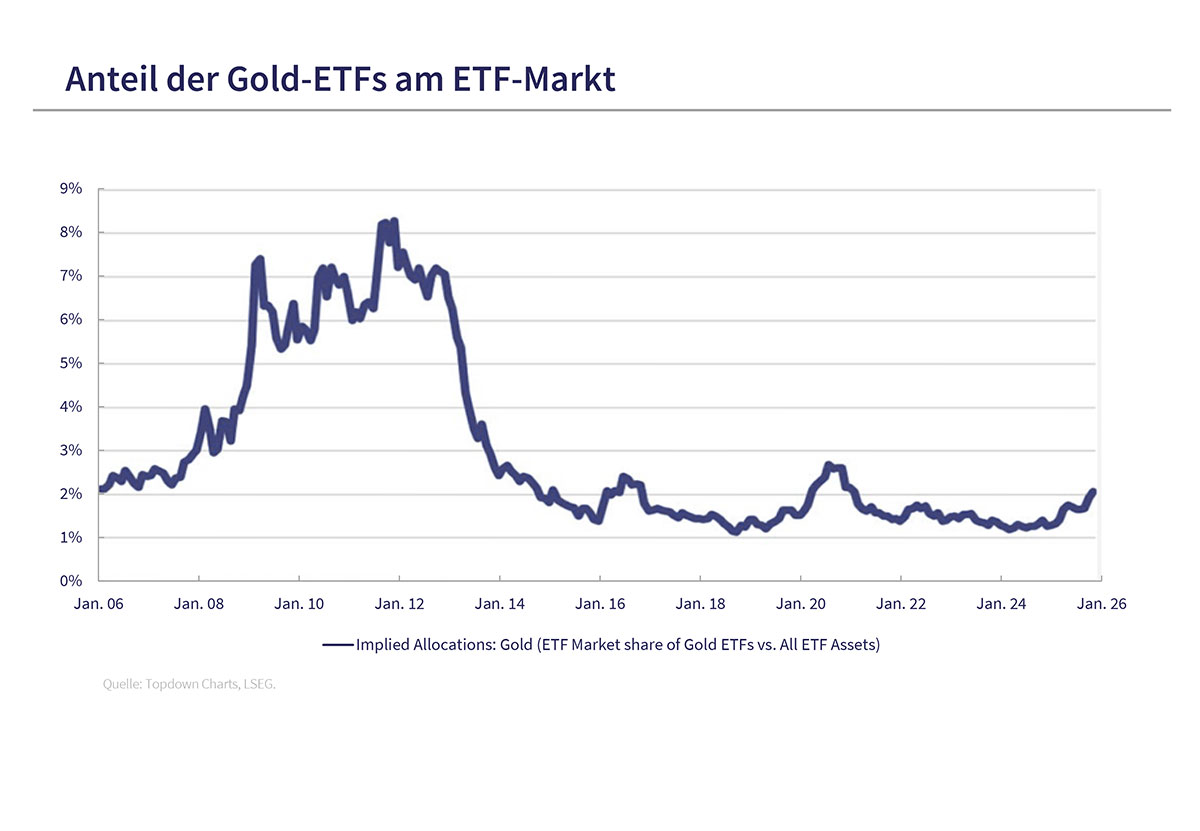

Gold und Silber

Viele Anleger stellen sich die Frage, ob es sich bei den Kursverlusten der letzten Tage um eine Trendwende oder nur eine Korrektur handelt. Die Erfahrung lehrt eigentlich, dass scharfe Rücksetzer in Aufwärtsbewegungen eher trendbestätigend sind. Dafür spricht auch, dass die meisten Investoren in den Edelmetallen bisher nur gering investiert sind.

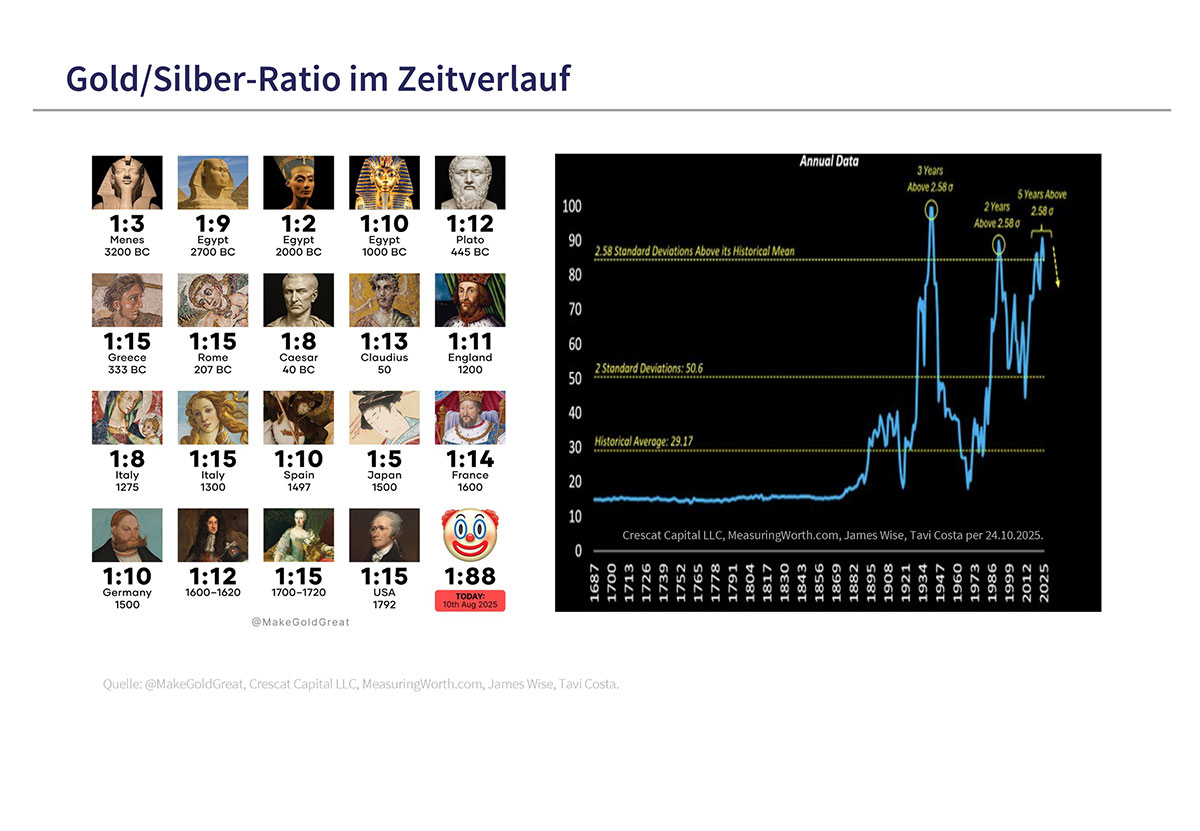

Das Material, das die Notenbanken aufkaufen, verschwindet langfristig vom Markt. Für eine Unze Gold kann man derzeit 85 Unzen Silber kaufen. In den letzten 5 Jahrtausenden war das Gold/Silber-Ratio deutlich niedriger. Das spricht dafür, das Silber über ein höheres Kurspotential verfügt, zumal es für neue Technologien benötigt und verbraucht wird. Seit Jahren wird mehr Silber verbraucht als neu gefördert.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber