Anfang September 2022

Lieber Börsenfreund,

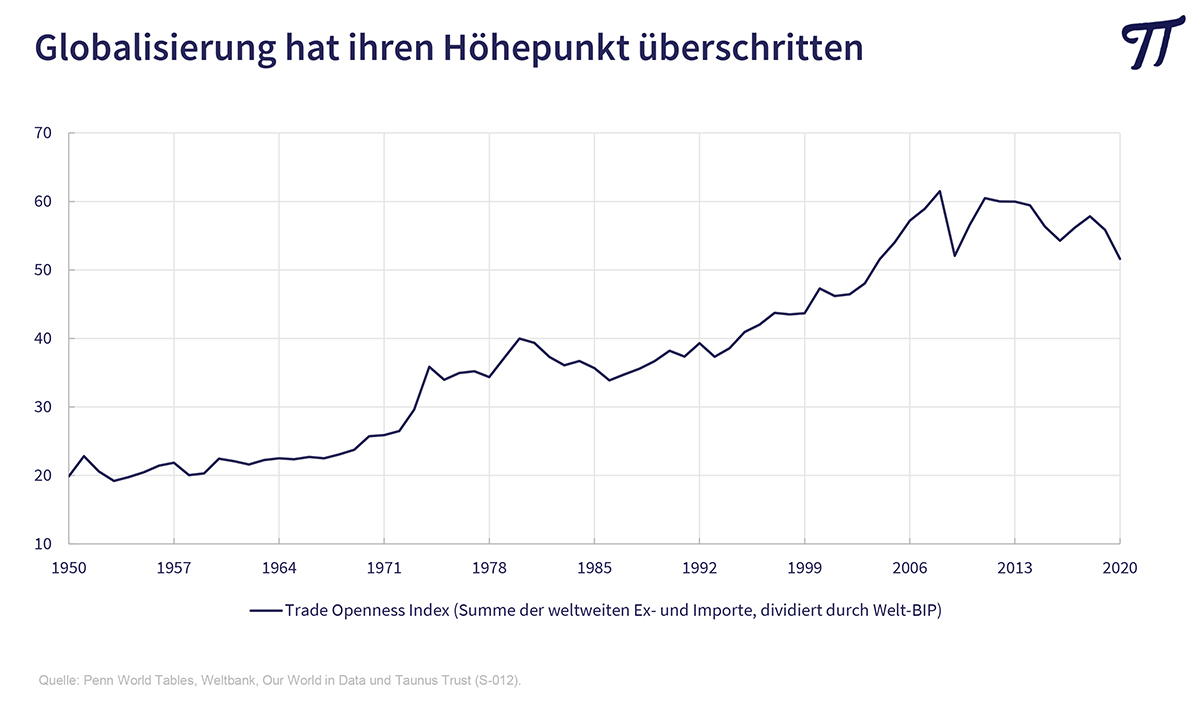

das Ringen um die Hegemonialmacht zwischen den USA und dem Herausforderer China wird immer härter. Dabei ist die Sache schon längst entschieden, denn keine Seite kann den Kampf gewinnen. So läuft alles auf eine Spaltung der Welt in zwei Machtblöcke hinaus. Auf der einen Seite Amerika mit seinen Verbündeten, insbesondere Westeuropa, Japan und Südkorea. Auf der anderen Seite Staaten wie China, Indien, Saudi-Arabien, Russland und vielen Entwicklungsländern in Afrika und Südamerika, die sich nicht länger von den USA bevormunden lassen wollen. Im schlimmsten Fall könnte dies ein Ende des freien Welthandels und der Globalisierung bedeuten, wie wir sie heute kennen und von denen insbesondere die deutsche Wirtschaft so massiv profitiert hat.

Aktuell haben die USA wohl die besseren Karten. Da ist zum einen die militärische Überlegenheit. Geben die Amerikaner jährlich 801 Mrd. US$ für Rüstung aus, sind es in China gerade mal 293 Mrd. US$. Auch ist für viele Menschen das westliche Modell mit seinen demokratischen Werten (mehr persönliche Freiheit, weniger Staat) ganz offensichtlich attraktiver als ein autokratisches System (Gängelung durch den Staat, wenig persönliche Freiheiten), wie man an der Entwicklung in Hongkong, Taiwan und der Ukraine sieht. Wobei ich mich frage, ob Leute wie Donald Trump tatsächlich so waschechte Demokraten sind.

Zudem haben die Amerikaner schwere Waffen im Handels- und Finanzbereich. So wurde schon während des Iran-Konflikts europäischen Unternehmen bei Strafe untersagt, weiter Handelsbeziehungen mit dem Mullah-Staat aufrecht zu erhalten. Was die Europäer zähneknirschend befolgten. Und schon unter Trump wurden kräftig Strafzölle für chinesische Produkte erhoben, der Kauf und Verkauf bestimmter chinesischer Aktien wie China Mobile verboten und Produkte von Unternehmen wie Huawei geächtet. Im Ukraine-Konflikt wurde dann richtig schweres Geschütz aufgefahren. Russische Zentralbankguthaben wurde eingefroren, der Handel mit russischen Aktien und Anleihen untersagt, Auslandsvermögen russischer Oligarchen eingefroren und westliche Firmen zum kompletten Rückzug aus dem Russlandgeschäft aufgefordert – was bei uns bereits zu Abschreibungen im zweistelligen Milliardenbereich (und den entsprechenden Steuerausfällen) geführt hat. Mit dem Ölembargo wurde die jahrzehntelange Energiepartnerschaft mit Russland aufgekündigt. Eine schwere Energie- und Rohstoffkrise steht insbesondere in Europa vor der Tür.

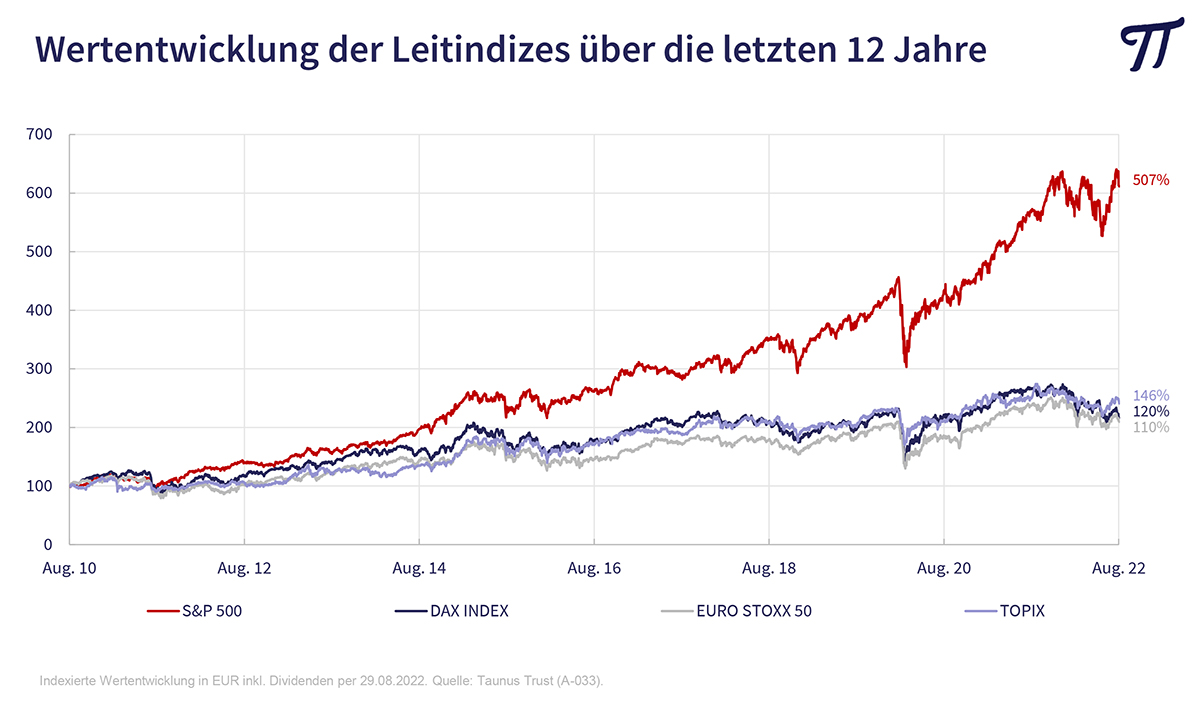

Nicht zu vergessen ist die Macht der amerikanischen Rating- und Indexanbieter. So gewichtet MSCI in seinem Weltaktienindex US-Firmen mit 62%, chinesische Firmen aber nur mit 3% und lenkt somit einen Großteil der weltweiten Kapitalflüsse in US-Aktien. So konnte der amerikanische S&P500-Index in den letzten 12 Jahren mit einem Plus von 507% aufgrund des weltweiten ETF-Booms eine phänomenale Sonderentwicklung hinlegen gegenüber dem DAX (+ 120%), dem EuroStoxx50 (+ 110%) und dem japanischen TOPIX (+ 146%). Alle Angaben inklusive Dividenden und in Euro. Dies hat natürlich zu einer entsprechenden teureren Bewertung amerikanischer Aktien geführt (Shiller-KGV von 29).

Das asiatische Jahrzehnt

Wir hatten vor zwei Jahren das asiatische Jahrzehnt ausgerufen, weil wir das langfristige wirtschaftliche Potential Asiens deutlich höher einschätzen als in den USA und in Europa. Entsprechend haben wir in unseren Fonds Asien und hier insbesondere Japan, China und Südkorea deutlich höher gewichtet als die USA. Während sich unsere japanischen Titel insgesamt recht erfreulich entwickelten, war der Kursverlauf bei den chinesischen Papieren enttäuschend. Viele Anleger verkaufen diese, weil sie befürchten, dass uns hier im Falle eines Taiwan-Konflikts ebenfalls der Handel verboten wird und es zu entsprechenden Kursverlusten kommt.

Diese Gefahr ist nach den bisherigen Erfahrungen durchaus real. Auch wenn uns angesichts der rekordtiefen Bewertungen, dem guten Wachstumspotential und den üppigen Dividendenrenditen das Herz blutet, haben wir deshalb schon vor einiger Zeit begonnen, den Anteil chinesischer Aktien in unseren Portefeuilles zu reduzieren. Einfach, um mögliche Risiken durch politische Entscheidungen zu reduzieren.

Aktien kaufen oder verkaufen?

Nach den starken Verlusten in den ersten Börsenmonaten kam es trotz anhaltend schlechter Nachrichten zu einer eindrucksvollen Kurserholung von Mitte Juni bis Mitte August. Auch wenn man das nie mit Sicherheit sagen kann, handelt es sich wahrscheinlich nur um eine Bärenmarkt-Rallye. Dafür sprechen insbesondere zwei Gründe. Erstens wurde die Erholung von den alten Favoriten (Tech-Aktien) angeführt. Es kommt jedoch äußerst selten vor, dass die alten Favoriten auch in einem neuen Börsenzyklus den Markt anführen. Zweitens war die Bewegung kurz und heftig, wie sie für übergeordnete Abwärtsbewegungen typisch ist. Wir haben deshalb unsere Aktienquote wieder auf „neutral“ zurückgefahren.

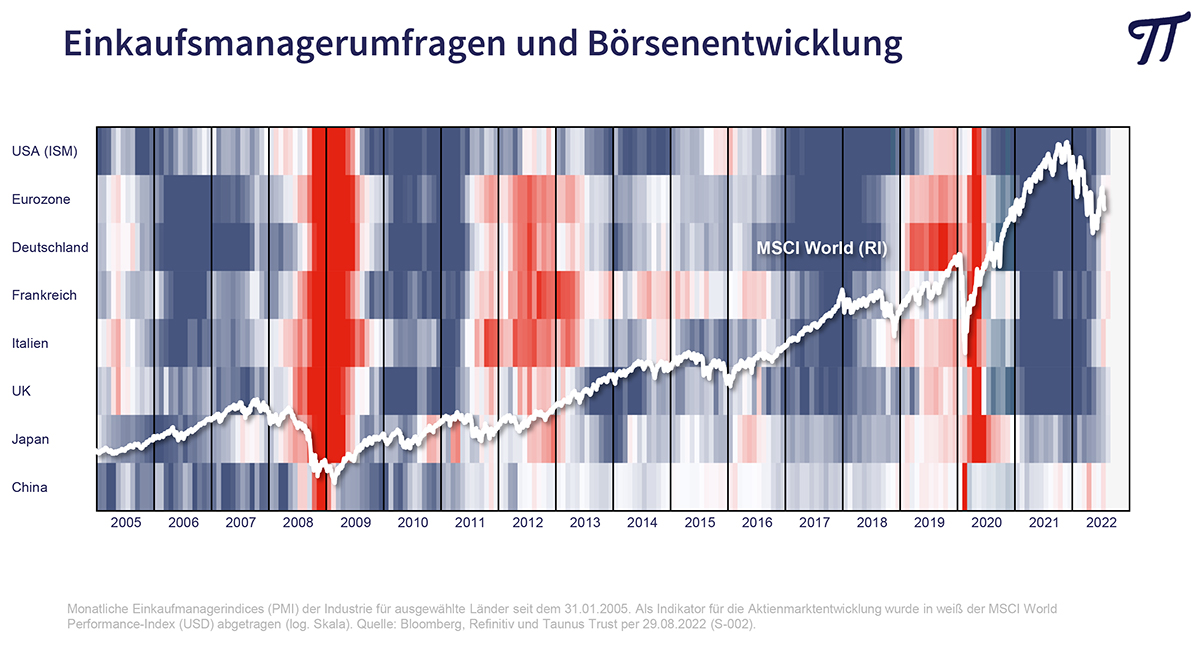

Andererseits preist man an den Börsen eine kommende Rezession ein, was insbesondere bei konjunktursensiblen Zyklikern zu deutlichen Bewertungsabschlägen geführt hat. Viele dieser Titel sind heute ausgesprochen attraktiv bewertet. Eine der erfolgreichsten Anlagestrategien besteht darin, solche zyklischen Aktien in einer Rezession zu kaufen. Doch eine Rezession ist kaum prognostizierbar und oft erst im Nachhinein zu erkennen. Als Anhaltspunkt verwenden wir die Umfragen unter den Einkaufsmanagern, welche in der Vergangenheit gute und zeitnahe Signale lieferten. Fallen diese unter 50 und damit in den roten Bereich wird eine wirtschaftliche Kontraktionsphase angezeigt. Dies war sowohl Ende 2008/Anfang 2009 der Fall als auch Mitte 2012 und während der Corona-Pandemie Ende des ersten Quartals 2020. Nach diesem Indikator ist es noch etwas zu früh für aggressive Zukäufe. Die nächsten Monate werden aber eine deutliche Kontraktion bringen. Es ist also nicht die richtige Zeit, Aktien zu verkaufen aber vielleicht noch etwas zu früh zum Kaufen.

Ich wünsche Ihnen weiterhin viel Börsenerfolg und verbleibe mit herzlichen Grüßen

Ihr

Peter E. Huber