Februar 2020

„Mit 90% aller Menschen nicht übereinzustimmen ist eines der wichtigsten Anzeichen für geistige Gesundheit“ – Oscar Wilde

Das letzte Jahrzehnt war an den Aktienmärkten vor allem durch zwei bemerkenswerte Entwicklungen geprägt: die weit überdurchschnittlichen Wertsteigerungen von US-Aktien gegenüber dem Rest der Welt und die enormen Kursgewinne von hoch bewerteten Wachstums- und Qualitätsaktien gegenüber niedrig bewerteten Value-Titeln. Beides versucht man eifrig rational zu begründen, doch sind diese Argumente wirklich stichhaltig?

Von 2010 bis 2019 stieg der amerikanische S&P 500-Index um satte 265%, während sein europäisches Pendant, der EuroStoxx600-Index gerade mal 64 % zulegen konnte. Allein die fünf als FAANG-Aktien bekannten Unternehmen (Facebook, Apple, Amazon, Netflix und Google) verfügen inzwischen über einen Börsenwert von 5,5 Billionen US-$, während die 50 größten europäischen Gesellschaften im EuroStoxx50-Index gerade einmal 4,6 Billionen US-$ auf die Waage bringen. Mit einem Shiller-KGV von 31,1 sind US-Aktien heute entsprechend viel höher bewertet als europäische (19,5) oder asiatische (16,3) Dividendenpapiere. Zur Erinnerung: Das Shiller-KGV ist ein geglättetes und inflationsbereinigtes Kurs/Gewinn-Verhältnis aus den Unternehmensgewinnen der letzten 10 Jahre.

Die Outperformance der US-Valoren und deren höhere Bewertung versucht man damit zu rechtfertigen, dass innovative US-Gesellschaften in vielen Bereichen der Zukunftstechnologien weltweit führend sind – von Biotechnologie bis Informationstechnologie – und damit auch deutlich bessere Gewinnperspektiven haben. Tatsächlich ist die bessere Kursentwicklung aber vor allem zwei Faktoren zu verdanken: Erstens haben US-Unternehmen das niedrige Zinsniveau genutzt, um in einem Rekordvolumen billige Kredite aufzunehmen und damit eigene Aktien zurückzukaufen. Dies führte auf der einen Seite zu einem deutlichen Anstieg der Gewinne je Aktie, auf der anderen Seite zu einer entsprechend höheren Unternehmensverschuldung. Zweitens hat Präsident Trump durch eine Senkung der Unternehmenssteuern von 35 auf 21% und massive Fiskalprogramme die ohnehin gut laufende Konjunktur zusätzlich angeheizt auf Kosten einer deutlich höheren Staatsverschuldung. Beides ist nicht nachhaltig.

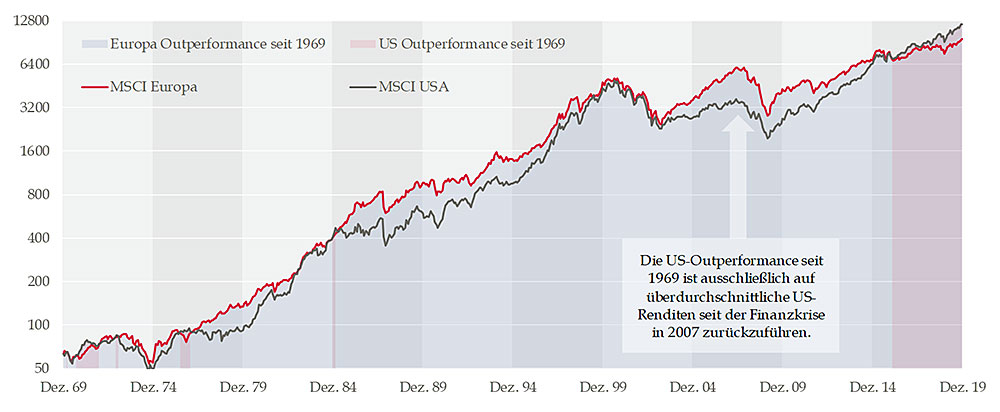

Ältere Leser mögen sich daran erinnern, dass es schon einmal zu einem Auseinanderdriften der Börsenentwicklung kam. Von 1980 bis 1990 stiegen japanische Aktien um 900% während US-Aktien mit einem Plus von 220 % deutlich hinterher hinkten. Damals begründete man die Höherbewertung der Nippon-Papiere mit der überlegenen Unternehmenskultur und europäische Topmanager wurden nach Japan geschickt, um diese zu studieren. Das Resultat ist bekannt. Alles war nur heiße Luft. Seit Anfang 1990 fiel der Nikkei-Index von 39.000 auf heute 23.800 Punkte, während der S&P 500-Index von 350 auf 3300 Punkte gestiegen ist.

Merke: Langfristig gleichen sich Bewertungsunterschiede immer wieder aus. Das Schicksal setzt den Hobel an und hobelt alle gleich. Die Erklärung dafür ist auch einleuchtend. Warum sollen international tätige Unternehmen höher oder niedriger bewertet werden, nur weil sie ihren Firmensitz zufällig in den USA, Europa oder Asien haben? Es kann deshalb auch nicht verwundern, dass sich der MSCI-Europa und der MSCI-USA in den letzten fünfzig Jahren ziemlich parallel entwickelt haben und temporäre Divergenzen immer wieder ausgeglichen wurden.

US-Outperformance vs. Europa ein Phänomen der letzten 10 Jahre?

Von 1969 bis zur Finanzkrise hat Europa die USA über nahezu jede Halteperiode übertroffen.

Quelle: MSCI, StarCapital per 31.12.2019 in EUR.

Die entscheidende Frage für Anleger besteht heute darin, ob man weiter auf die Börsenfavoriten der letzten Jahre setzen und vielleicht die Positionen hier sogar noch verstärken soll oder in vernachlässigte und niedrig bewertete Substanzwerte investiert, deren Kursentwicklung extrem enttäuschend verläuft. Der vorherrschende Performancedruck gerade bei Fondsmanager und Vermögensverwaltern führt dazu, dass in der Regel der erste Weg beschritten wird. Mit der Folge, dass gerade institutionelle Anleger in den teuren Wachstumswerten massiv überinvestiert sind.

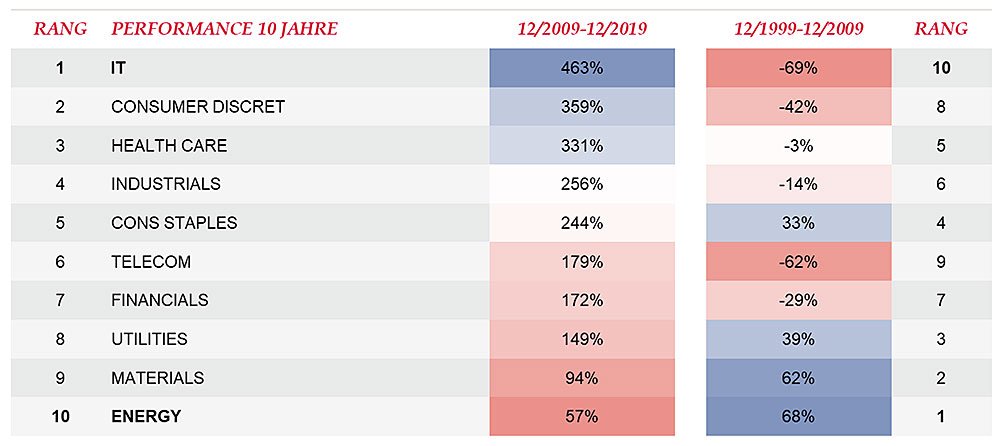

Dies ist jedoch keine Garantie, dass diese Strategie auch in Zukunft funktioniert. Weshalb es sich langfristig lohnt, antizyklisch zu investieren, ist aus der folgenden Tabelle zu ersehen. So haben IT-Werte als Spitzenreiter der letzten 10 Jahre im Jahrzehnt davor besonders schlecht abgeschnitten. Genau umgekehrt lief es bei Energietiteln. Ähnlich ist es in anderen Bereichen. Vielleicht werden die Letzten ja wieder die Ersten sein.

Weshalb wir antizyklisch investieren

Die Gewinner der letzten 10 Jahre enttäuschen häufig in der folgenden Dekade.

Quelle: Thomson Reuters Datastream, StarCapital für den weltweiten Aktienmarkt auf Basis von MSCI Sektoren per 31.12.2019.

Schauen wir uns deshalb mal die Energiewerte mit ihrer miserablen Wertentwicklung an. Auf den ersten Blick sieht es da tatsächlich schlecht aus. Die Produktion von Erdöl ist so ziemlich das Gegenteil von dem, was man ökologisch unter Nachhaltigkeit versteht. Nachdem selbst der norwegische Staatsfonds seinen Ausstieg aus Ölaktien angekündigt hat und die strikte Einhaltung von ESG-Kriterien zunehmend Anhänger gewinnt, kommen diese Titel immer mehr unter Druck – zusammen mit dem Ölpreis selbst.

Entsprechend verfügen gerade die integrierten europäischen Ölkonzerne heute über attraktive Bewertungen, satte Dividendenrenditen und teils üppige Aktienrückkaufprogramme. Und wenn alles negativ gesehen wird, tun sich langfristig oft interessante Einstiegschancen auf. So wird der Ölverbrauch trotz Klimakrise weiter steigen, dank einer wachsenden Weltbevölkerung und deren Wunsch nach Wohlstand. Laut einer Prognose der US-Energiebehörde EIA wird der Bedarf bis 2050 um weitere 22,3 Prozent zulegen – von 100 Mio. Barrel pro Tag auf 122,3 Mio. Noch stärker wird der Verbrauch von Erdgas zulegen, da damit zunehmend Kohle substituiert wird, die immer noch 30 Prozent des weltweiten Energiebedarfs deckt.

Gleichzeitig wird immer weniger in die Erschliessung neuer Vorkommen investiert, wie man an der desolaten Lage vieler Ölservice-Gesellschaften sieht. Neue Funde liegen so niedrig wie zuletzt 1940 und vorhandene Quellen erschöpfen sich schrittweise. Es kann daher sein, dass die Ölpreise auf mittlere Sicht selbst bei verhaltener Nachfrage deutlich anziehen.

Gleichzeitig investieren einige der größten Ölkonzern massiv in den Bereich der erneuerbaren Energien. Sie haben erkannt, dass Ökostrom der Rohstoff der Zukunft ist und Klimaschutz viel mehr Strom erfordert. So will beispielsweise Shell bis zum Jahr 2035 das Stromgeschäft zu einer tragenden Säule ausbauen, die rund ein Drittel des gesamten Konzerngeschäfts ausmacht. Das Ziel ist, Weltmarktführer bei klimaneutralem elektrischen Strom zu werden. Dem Konzern kommt dabei zugute, dass die traditionellen Stromversorger wegen dem Rückbau von Kernkraftwerken und dem Ausstieg aus der Kohle finanziell geschwächt sind.

Auch der französische Ölkonzern Total ist auf dem Ökotrip. Er besitzt einen 47%-Anteil an SunPower, einem führenden Spezialisten für Hochleistungs-Solarstromtechnologien und 3 Gigawatt an Solarkapazität. Außerdem wurden der Batteriehersteller Saft übernommen und Investments in die Stromversorgung in Frankreich und Belgien getätigt.

—————————————————————————–

Wenn man sich derzeit die aktuellen Wirtschaftsnachrichten ansieht, könnte man meinen, die deutsche Industrie steuere schnurstracks auf eine existenzielle Krise zu. Autos mit Zulieferern, Maschinenbau, Chemie, Stahl, Banken – überall blinken Warnsignale. Da überrascht die Meldung, dass es Deutschland im „Bloomberg Innovation Index 2020“ als innovativste Nation der Welt auf Platz 1 geschafft hat. Wir liegen bei Patenten, Ausgaben für Forschung und Entwicklung, Fertigungstechniken und Entwicklung von Zukunftstechnologien weit vorn. Eine schöne Bestätigung meiner Ausführungen aus dem letzten Brief.

Zur aktuellen Lage: Ich habe bereits Anfang Dezember (Volltreffer 2019) zum Ausdruck gebracht, dass „eine leichte Erholung der Industriekonjunktur in 2020 für die Börsenentwicklung sehr positiv“ wäre, ich da aber so meine Zweifel habe. „Sollte die Weltwirtschaft doch noch in eine Rezession abgleiten, könnte dies durchaus temporäre Schockwellen in den Märkten verursachen“. Inzwischen bestätigen mehrere Faktoren meine Befürchtungen:

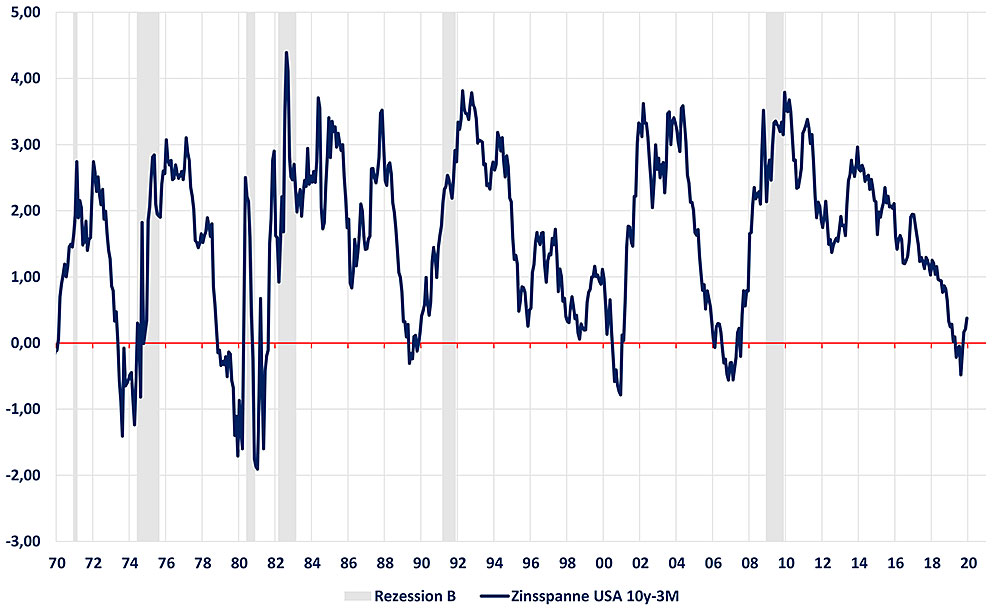

1. Einer inversen Zinsstrukturkurve in den USA folgte in der Vergangenheit mit mehrmonatigem Abstand oft eine Rezession.

Zinsspanne 10-jährige minus 3-monatige US-Staatsanleihen

Quelle: TaunusTrust.

2. Konjunkturelle Frühindikatoren wie die Einkaufsmanager-Indices (PMI) oder die Ifo-Geschäftserwartungen kippen eher wieder nach unten ab.

3. Sackschwache Rohstoffwerte (Öl, Kupfer) signalisieren keine Konjunkturerholung. Gerade „Dr. Copper“ wird in dem Zusammenhang viel beachtet.

Eine Rezession wird derzeit von den wenigsten Fachleuten erwartet und ist daher in den Aktienkursen nicht eingepreist. Sollte sich dieses Szenario einstellen, könnten wir noch einmal günstige Einstiegskurse an den Börsen bekommen.

Wie aber passt dies zu unserem überaus positiven Jahresausblick? Hier möchte ich nochmals darauf hinweisen, dass kurz- und mittelfristige Prognosen mit äußerster Vorsicht zu genießen sind, während die langfristigen Kurspotentiale relativ zuverlässig berechnet werden können. Und die sind extrem positiv. Wir empfehlen deshalb dringend, gerade Aktienanlagen unter einem langfristigen Blickwinkel zu sehen und vor allem schwache Börsenphasen zu Zukäufen zu nutzen.

Peter E. Huber

Oberursel, Anfang Februar 2020