Mitte Januar 2022

Dieser Investorenbrief gibt detailliertere Informationen über die generelle Strategie und das aktuelle Anlageverhalten des chancenorientierten Vermögensfonds „Huber Portfolio SICAV“ und unseres neuen Aktienfonds „TT Global Contrarian“. Er stellt in keinerlei Weise eine Empfehlung zum Erwerb von Anteilen an diesen Fonds dar. Interessierte Anleger können unter www.taunustrust.de auf die gesetzlich autorisierten Unterlagen (Verkaufsprospekt, KID, aktuelles Factsheet) zugreifen.

Lieber Börsenfreund,

eigentlich wollte ich mich 2018 nach einer 40jährigen Tätigkeit als Wertpapieranalyst, Vermögensverwalter und Fondsmanager in den wohlverdienten Ruhestand verabschieden. Doch die Katze lässt das Mausen nicht. Noch immer stellt die Analyse des Börsenumfeldes für mich eine spannende intellektuelle Herausforderung dar, der ich mich offensichtlich nicht entziehen kann. Der Wiedereinstieg ins Publikums-Fondsgeschäft liegt aber im Wesentlichen darin begründet, dass sich unsere Anlagestrategie essentiell von den allermeisten Investmentfonds und ETF’s unterscheidet und für Investoren somit eine echte Alternative darstellt:

1. Prognosefreier Investmentansatz

2. Konsequent antizyklische Steuerung der Aktienquote

3. Wir meiden Aktien, denen „die Zukunft gehört“

Prognosefreier Investmentansatz

Es ist allgemein üblich, dass man sich über aufwändige Konjunkturanalysen ein Bild bezüglich der künftigen Gewinnentwicklung von Unternehmen macht. Makroökonomische, monetäre und geopolitische Aspekte werden berücksichtigt, um daraus eine Prognose des weiteren Börsenverlaus abzuleiten. Wir haben solche Prognosen über lange Zeiträume gründlich untersucht und sind zu dem Schluss gekommen, dass sie weitgehend unbrauchbar sind.

Dies liegt daran, dass die Märkte auf kurze und mittlere Sicht extrem effizient sind, was auch von mehreren Nobelpreisträgern schlüssig nachgewiesen werden konnte. Es sind nicht nur alle öffentlich bekannten Informationen bereits in den Aktienkursen enthalten, sondern auch die Erwartungen der Marktteilnehmer hinsichtlich der künftigen Börsenentwicklung. Wo der DAX Ende 2022 oder Ende 2023 steht, hängt daher von Faktoren ab, die heute noch nicht bekannt sind.

Statt eines prognosebasierten Investmentansatzes verfolgen wir deshalb eine bewertungsorientierte Anlagestrategie.

Konsequent antizyklische Steuerung der Aktienquote

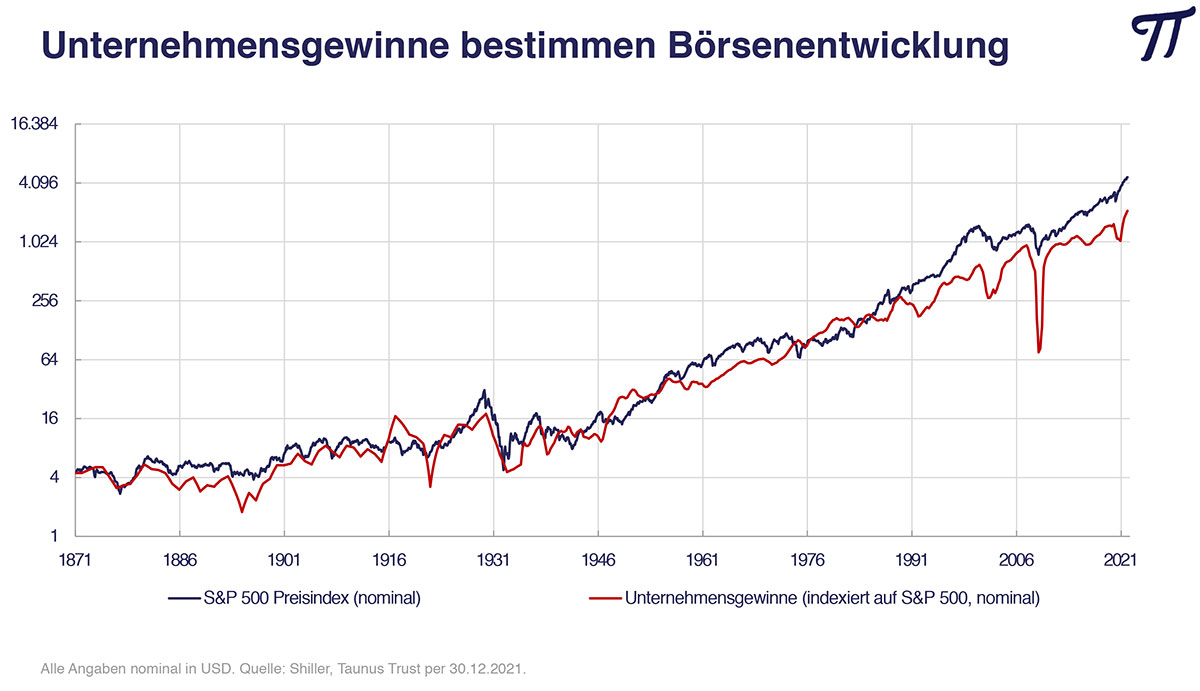

Langfristig bestimmt die Entwicklung der Unternehmensgewinne und anderer fundamentaler Bewertungsfaktoren die Börsenentwicklung.

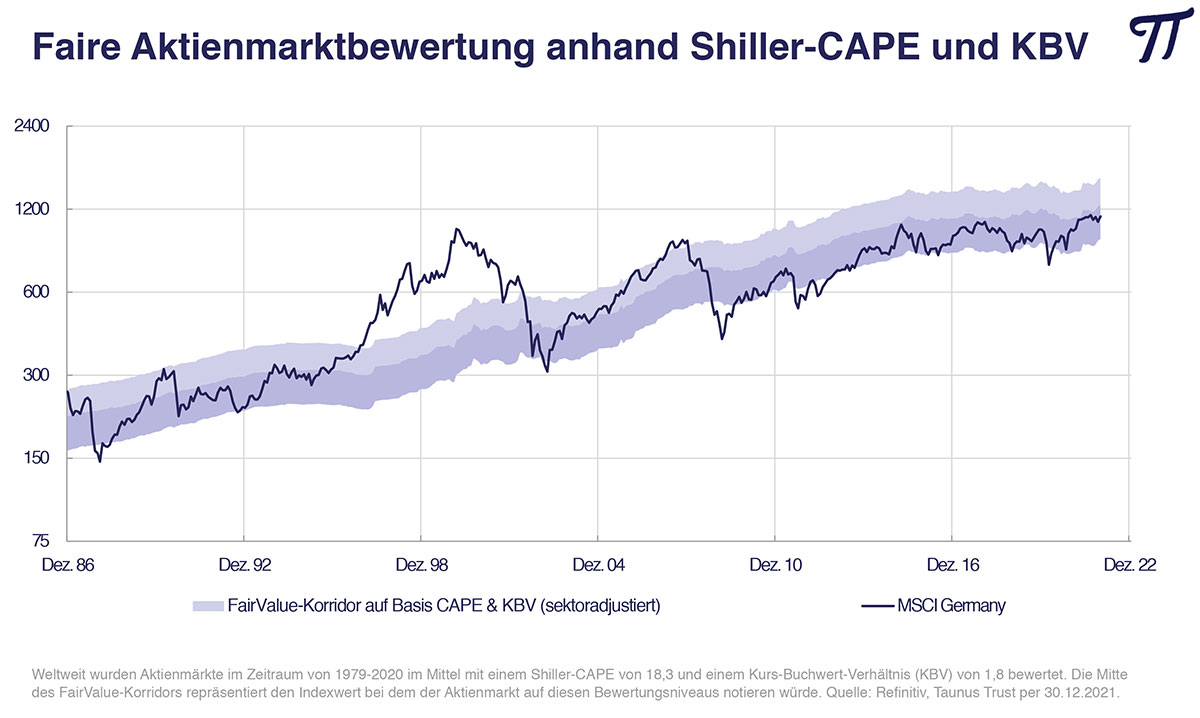

Dies gilt jedoch nicht auf kurze Sicht. So bieten sich gerade in Rezessionsphasen, wenn die Unternehmensgewinne einbrechen, besonders günstige Einstiegschancen in den Aktienmarkt – obwohl das Kurs/Gewinn-Verhältnis dann optisch hoch erscheint. Und umgekehrt. Wir glätten daher die Unternehmensgewinne durch das sogenannte Shiller-KGV. Dabei handelt es sich um die durchschnittlichen, inflationsbereinigten Gewinne der letzten 10 Jahre bezogen auf das aktuelle Kursniveau. Seitdem entsprechende Daten erfasst werden können, schwankt das Shiller-Kurs/Gewinn-Verhältnis um einen Wert von knapp 20.

Wie man sieht, neigen die Aktienmärkte dazu, immer wieder zu diesem fairen Kursniveau zurückzukehren (Mean Reversion). Zwischenzeitlich sind aber starke Abweichungen festzustellen. Diese hängen von der Stimmung der Anleger und vom Zinsniveau ab. Sind die Investoren pessimistisch gestimmt, was oft in wirtschaftlichen Krisenzeiten der Fall ist, fallen die Kurse deutlich unter ihren fairen Wert und es bieten sich antizyklische Kaufgelegenheiten, die wir konsequent nutzen.

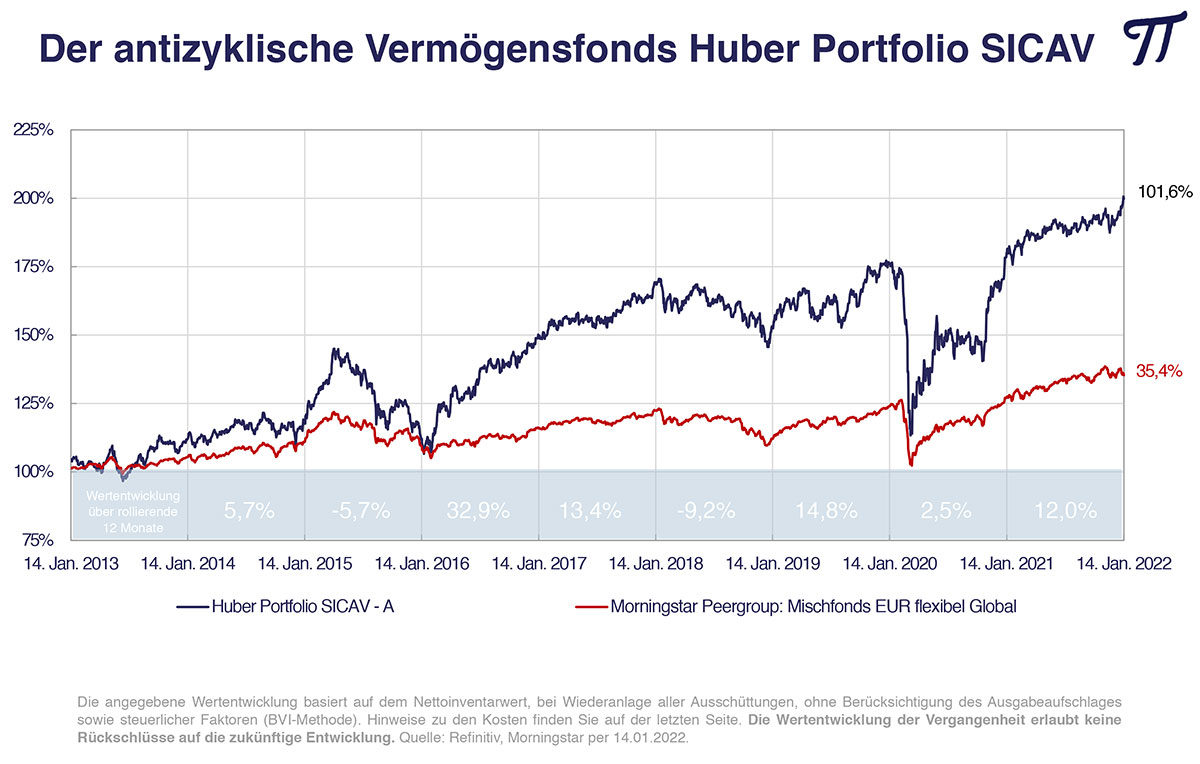

Dazu ein aktuelles Beispiel: Im März/April 2020 brachen die Aktienmärkte im Zug der Corona-Krise massiv ein, was wir zu Zukäufen nutzten. Ende April stieg die Aktienquote im Huber Portfolio Sicav dadurch auf den Rekordstand von 96,6%. Seitdem wurde sie schrittweise durch Gewinnmitnahmen wieder auf 70% reduziert. Im derzeitigen Börsenumfeld zeigt das Shiller-KGV eine neutrale Bewertung an. Wir verkaufen also bei steigenden Kursen Aktien und kaufen bei fallenden Kursen, um die Aktienquote im Durchschnitt nahe 70% zu halten. Aufstocken werden wir die Aktienquote erst wieder, wenn die Börsen 20 bis 30 % nach unten driften und eine Unterbewertung anzeigen. Wenn eine solche Korrektur ausbleibt, ist das natürlich umso besser, weil wir dann weiterhin spürbar von den Kursanstiegen profitieren. Dieser Ansatz zahlt sich aus, verlangt aber Geduld und Disziplin.

Wir meiden Aktien, denen „die Zukunft gehört“

Es gibt immer wieder Wachstumswerte, die alle üblichen Bewertungsmaßstäbe sprengen, weil sie besonders gute Zukunftschancen bieten und die Fantasie der Anleger anregen. Sie müssen nur lange genug steigen, um irgendwann in fast allen Aktienfonds prominent vertreten zu sein. Auch in den Indizes und damit in den ETFs bilden sie dann ein entsprechendes Schwergewicht. So sind derzeit acht favorisierte US-Wachstumsaktien mit fast 30% im S&P 500 vertreten, während die übrigen 492 Aktien sich den Rest teilen müssen. Apple bringt es inzwischen auf einen Börsenwert von 3000 Milliarden US-$. Das entspricht dem Wert der 100 größten im FAZ-Index vertretenen deutschen Aktiengesellschaften.

Nach unserer Erfahrung ist bei solchen Highflyern allerhöchste Vorsicht geboten. Wie am Beispiel von Nokia gezeigt werden kann, kommt es bei solchen Titeln früher oder später fast immer zu einem Blutbad. Die Börsenfriedhöfe sind voll mit ehemaligen Wachstumswerten, die sich nie mehr von einem Kurssturz erholen. Wir meiden deshalb Aktien, denen offensichtlich „die Zukunft gehört“. In unserem Portfolio finden sich weder Tesla, Microsoft, Netflix, Nvidia, Apple, Alphabet oder Meta Platforms (Facebook). Unser Ziel besteht vielmehr darin, mit einem Portfolio aus niedrig bewerteten Substanz- und Qualitätsaktien attraktive Anlageergebnisse zu erwirtschaften. Dies ist uns auch in den letzten Jahren gut gelungen – trotz widriger Umstände. So optimieren wir das Chance/Risiko-Verhältnis und vermeiden vor allem substanzielle und dauerhafte Verluste.

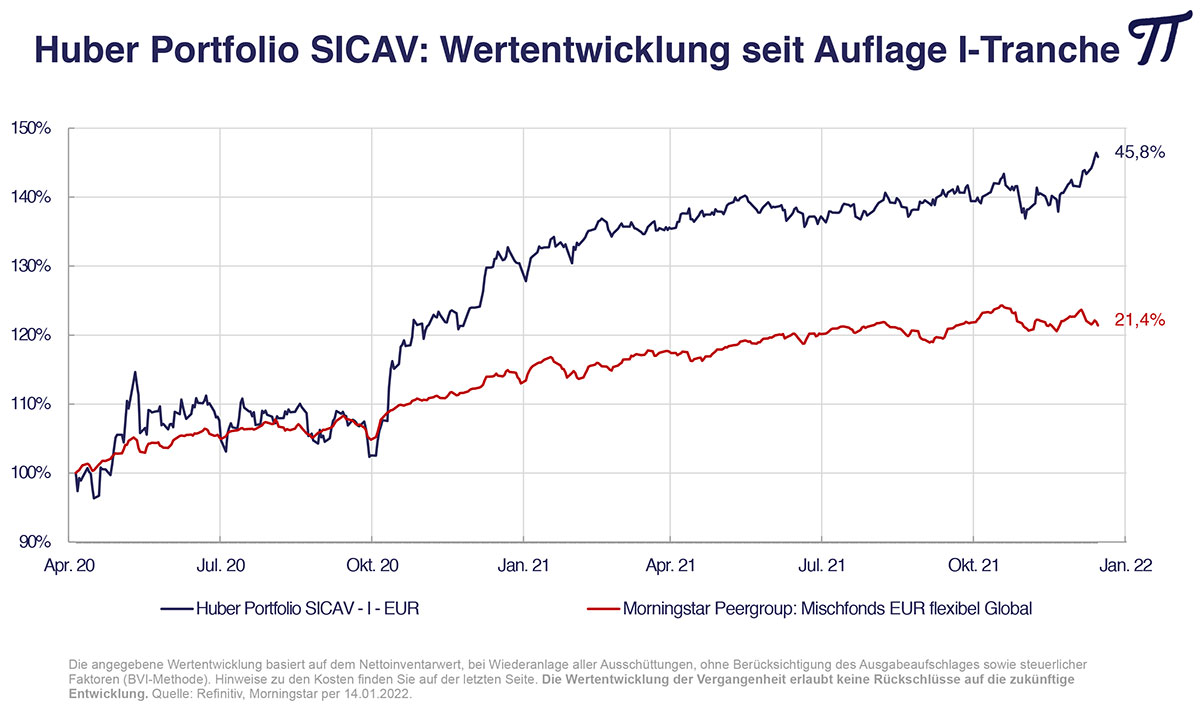

Huber Portfolio SICAV: Der antizyklische Vermögensfonds!

Diesen chancenorientierten Vermögensfonds gibt es bereits seit Ende 2012 zur Betreuung von Stiftungsgeldern. Langfristig liegt die Aktienquote bei 70% und wird nur bei stärkeren Kurseinbrüchen (wie Ende 2014 und im Frühjahr 2020) antizyklisch nach oben angepasst. Neben Aktien investiert er auch Teile des Fondsvermögens in physisches Gold, weil sich der Goldpreis seit Aufhebung der Bindung an den US-$ vor fünfzig Jahren fast in allen Baissephasen an den Aktienbörsen positiv entwickelt hat und so ein Portfolio robuster macht. Auch inflationsgeschützte Anleihen (linker) bilden ein solches defensives Element.

Seit seiner Auflage konnte der Fonds über 100 Prozent netto im Wert zulegen. Der Kurseinbruch im letzten Frühjahr bot so gute Einstiegschancen, dass wir uns entschlossen haben, den Huber Portfolio Sicav über eine separate I-Tranche auch Dritten zugänglich zu machen. Diese kam Ende April 2020 an den Markt. Inzwischen war die Aktienquote durch antizyklische Käufe auf 96% des Fondsvermögens gestiegen.

Die neue Publikumstranche zeichnet sich durch attraktive Merkmale aus: kein Ausgabeaufschlag, günstige Managementgebühren, keine Performancefee, eine feste Ausschüttungsrendite von 3% p.a., Unterstützung sozialer Projekte mit wesentlichen Teilen der Managementgebühr, direkter Zugang zum Fondsmanagement etc.

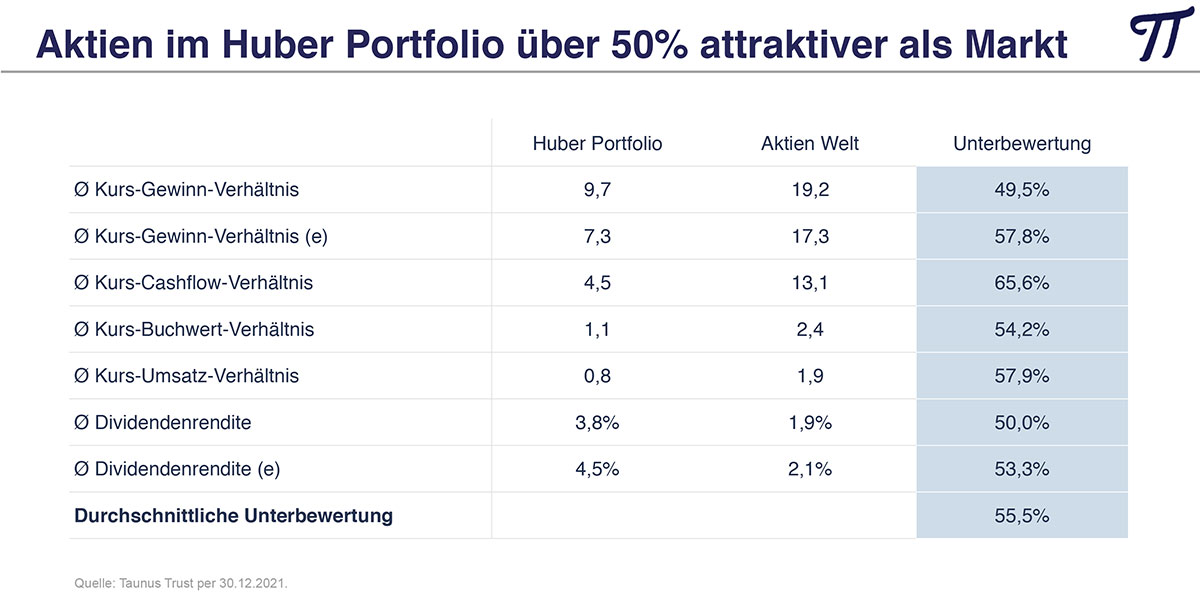

Die Anlagestrategie zielt darauf ab, mit einem Portfolio aus niedrig bewerteten Substanz- und Qualitätsaktien einen guten Wertzuwachs zu erreichen. So liegt das durchschnittliche Kurs/Gewinn-Verhältnis der im Fonds befindlichen Aktien bei 7,3 (20222 e), das Kurs/Buchwert-Verhältnis bei 1,1 und die für dieses Jahr erwartete Dividendenrendite bei 4,5%. Insgesamt sind die berücksichtigten Aktien über 50% günstiger bewertet als der weltweite Aktienmarkt. Und dies bei einer breiten internationalen Länder- und Branchendiversifikation.

TT Global Contrarian: Der antizyklische Aktienfonds!

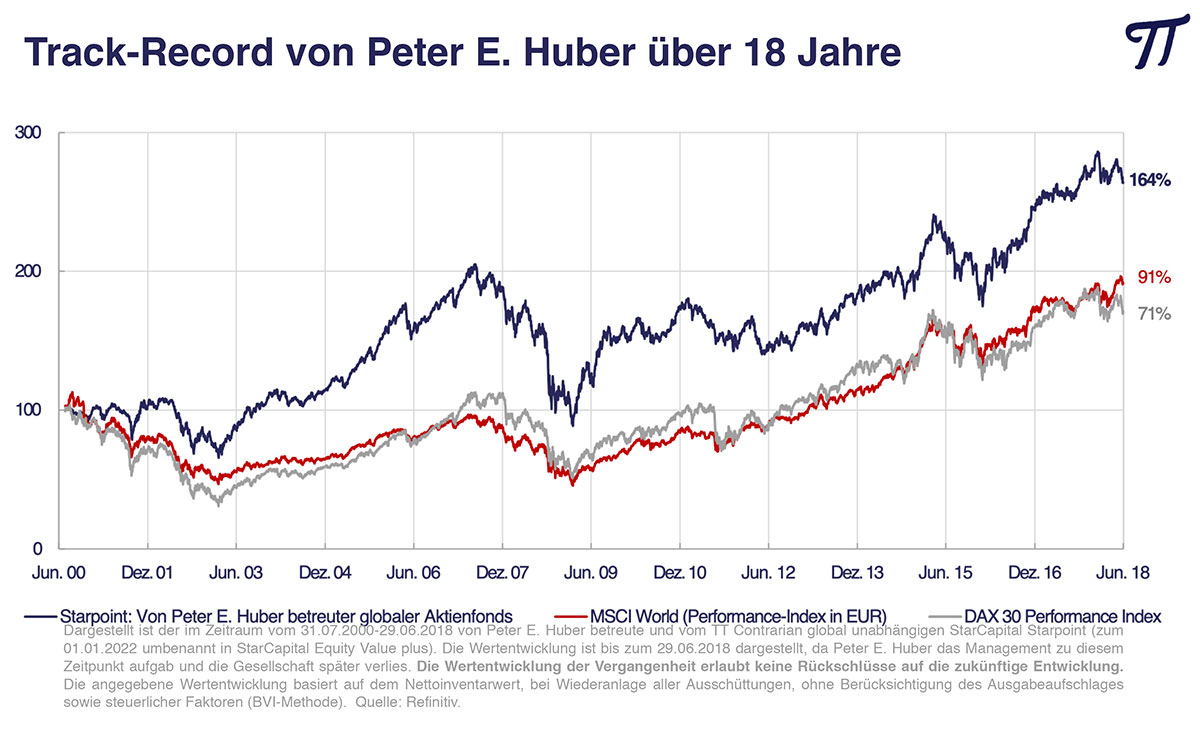

Der TT Global Contrarian wurde neu am 1. Dezember 2021 aufgelegt. Er verfolgt die selbe Anlagestrategie, wie sie von Peter E. Huber über 18 Jahre (von Mitte 2000 bis Mitte 2018) beim StarCapital Starpoint verfolgt wurde.

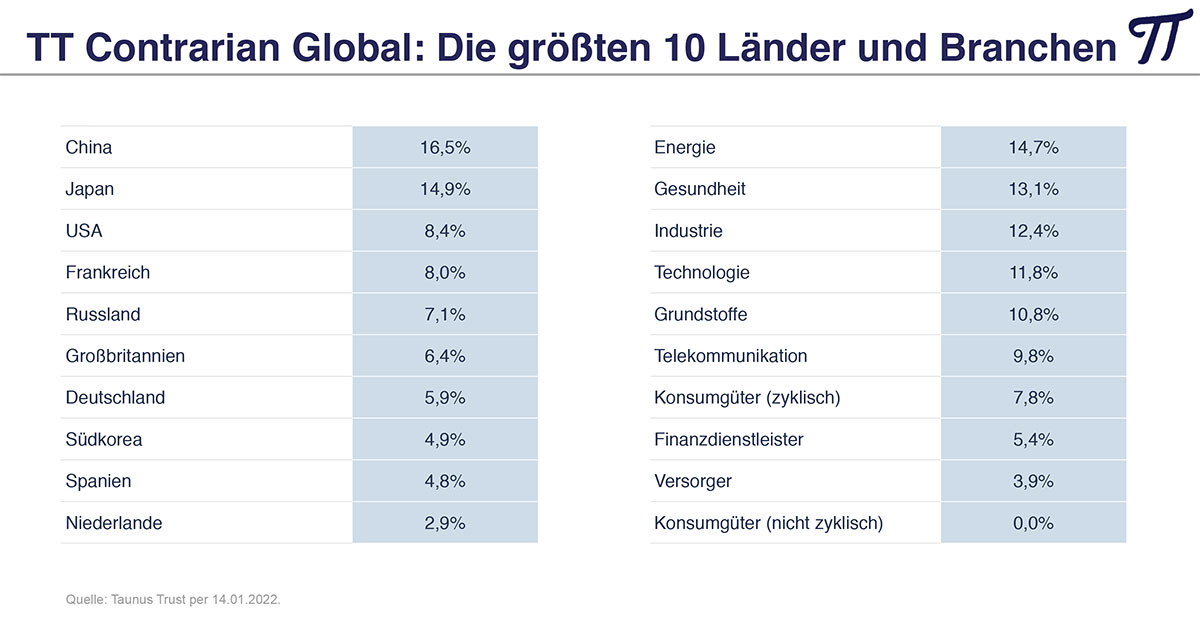

Der Fonds hat eine vergleichbare Länder- und Branchenallokation wie der Aktienanteil beim Huber Portfolio Sicav. Auch die Einzelwerte sind weitgehend identisch. Es handelt sich zwar um einen reinen Aktienfonds, doch wird die Investitionsquote antizyklisch gesteuert. Nach längeren Aufwärtsbewegungen werden schrittweise Barreserven aufgebaut und Depotanteile über den Verkauf von Indexfutures abgesichert. Stärkere Rückschläge werden zum Auf- und Ausbau von Aktienpositionen genutzt.

Unsere Favoriten für die nächsten zehn Jahre

Viele Börsen befinden sich in der Nähe ihrer Allzeithochs. Und die Risiken sind unübersehbar: Ende der ultralockeren Notenbankpolitik, Corona-Pandemie, Lieferketten-Probleme, Inflationsgefahren, geopolitische Spannungen (Ukraine, Handelskrieg USA-China) und Klimakrise – um nur einige zu nennen.

Da ist es schön, dass wir nicht wissen müssen, wo der DAX am Jahresende steht. Wir haben den neuen Aktienfonds auch nicht deshalb aufgelegt, weil wir aktuell besonders positiv für Aktien gestimmt sind. Sondern weil wir eine Alternative bieten wollen zu Investmentvehikeln, die stark in Aktien investiert sind, „denen die Zukunft gehört“. So lassen sich langfristig substantielle und dauerhafte Vermögensverluste vermeiden.

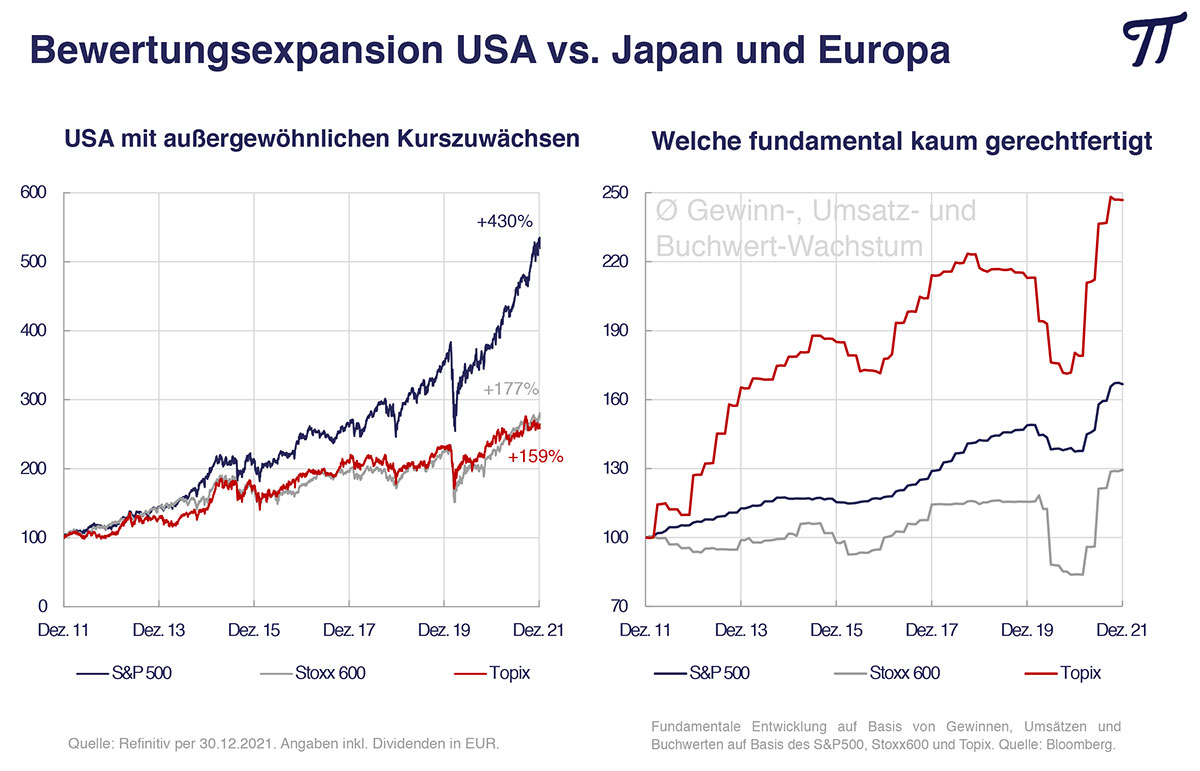

Auf Sicht der nächsten zehn Jahre ermitteln wir für die Aktienmärkte ein erhebliches Kurspotential. Seit 2012 sind eigentlich nur die USA durch außergewöhnliche Kurszuwächse aufgefallen, während beispielsweise der marktbreite japanische Topix und der europäische Stoxx 600-Index erst vor kurzem die Hochpunkte aus dem Jahr 2000 übertreffen konnten – nach einer Seitwärtsbewegung von mehr als 20 Jahren. Während die Unternehmensgewinne im letzten Jahr bereits neue Rekorde erzielen konnten.

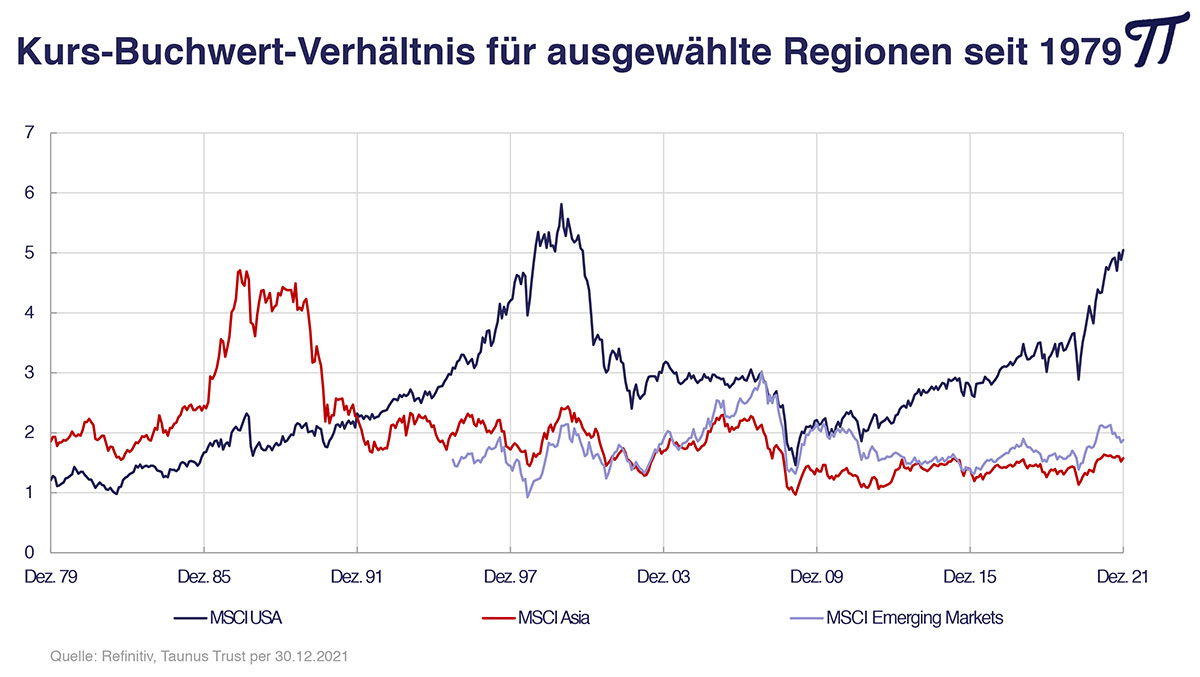

Gemessen an ihren historischen Durchschnitten bezüglich Shiller-KGV und Kurs/Buchwert-Verhältnis sind die Aktienmärkte in Asien oder Europa keineswegs besonders hoch bewertet. Dies gilt umso mehr angesichts der historisch niedrigen Zinsen und der fehlenden Anlagealternativen. Regelrecht preiswert sind die von uns selektierten Value- und Qualitätsaktien. Value-Aktien waren niemals attraktiver bewertet als heute.

Das kommende asiatische Jahrzehnt

Die Entwicklung in Europa erfüllt uns allerdings mit Sorge. Wer die Zukunft mit dem Bau von Windmühlen gestalten will, für Planung und Bau eines Flughafens oder Bahnhofs zehn bis zwanzig Jahre benötigt, in den Behörden immer noch mit FAX und Leitzordnern arbeitet und für den Umverteilung und Bürokratie wichtiger sind als Wachstum, braucht sich nicht zu wundern, wenn er politisch und wirtschaftlich immer mehr verzwergt.

Entsprechend hinken die wirtschaftliche Entwicklung wie auch die Unternehmensgewinne in Europa. Folglich muss die europäische Notenbank auch am aggressivsten Geld drucken, um die Konjunktur zu stützen. Immerhin hat sich im letzten Jahr auch bei uns eine positive Gewinnentwicklung durchgesetzt und es gibt viele preiswerte Aktien. Viel besser als in den USA und Europa haben sich in den letzten zehn Jahren die Umsätze und Gewinne in Japan entwickelt, ohne dass sich dies in dem japanischen TOPIX-Aktienindex niedergeschlagen hätte. Dadurch haben sich japanische Aktien bewertungsmäßig stark verbilligt. Ähnliches gilt für die meisten asiatischen Wachstumsmärkte (China, Taiwan, Südkorea, Asean, Indien), die im MSCI-Emerging Market-Index ein Gewicht von über 80% haben, im MSCI-World-Aktienindex aber nur marginal vertreten sind.

Besonders beeindruckend ist der technische Fortschritt in Bereichen wie Digitalisierung, Künstliche Intelligenz, Robotik, Speichertechnologie und vielem mehr. Die Entwicklung in Asien ist für uns deshalb ein Megatrend der nächsten zehn Jahre und asiatische Aktien entsprechend in unseren Aktienportfolios hoch gewichtet.

Neuer Megatrend bei Energie- und Rohstoffaktien

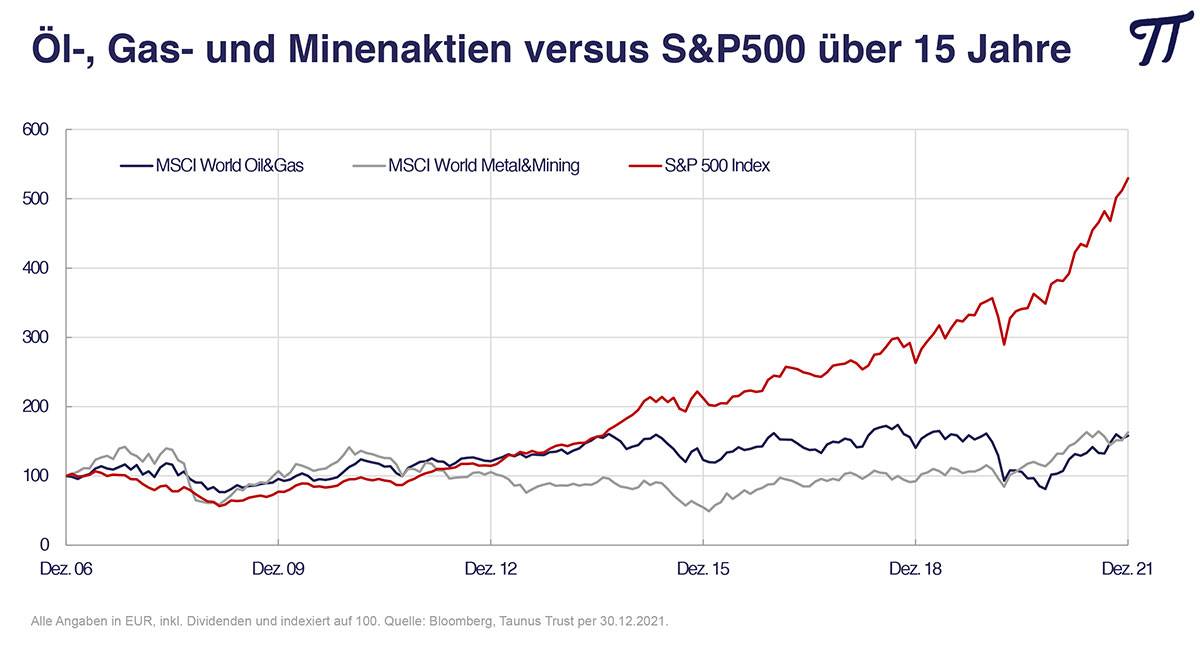

Es ist gerade mal zwei Jahre her, da wurden von der Analystengemeinde unisono noch nicht geförderte fossile Energieträger (Kohle, Gas, Erdöl) und Rohstoffe zu „stranded assets“ erklärt. Diese Reserven seien wertlos, weil sie durch die Energiewende nicht mehr gebraucht werden. Was für ein grandioser Irrtum. Institutionelle Anleger wurden angehalten, sich wegen der neu aufgestellten ESG-Vorgaben von Aktien aus diesem Bereich zu trennen, Banken dazu verpflichtet, die Erschließung und Förderung entsprechender Vorkommen nicht mehr zu finanzieren. Als Folge gingen die Investitionen in neue Vorkommen drastisch zurück. Die globalen Öl- und Gasfunde sanken 2021 auf ein 75-Jahres-Tief.

Doch der Energiebedarf wird auf dem Weg zur Klimaneutralität drastisch steigen, insbesondere in der Industrie. Und auch im privaten Bereich (E-Mobilität, Wärmepumpen, Klimaanlagen) wird er ordentlich zulegen. Gleichzeitig schalten wir die Kernkraftwerke ab, steigen 2030 vorzeitig aus der Kohleverstromung aus und lehnen den Bezug von Russengas (North-Stream II) ab. Keiner konnte mir bisher erklären, wie dies funktionieren soll, außer über explosionsartig steigende Preise für fossile Energieträger und für die benötigten Rohstoffe zum grünen Umbau der Gesellschaft.

Herzliche Grüße

Ihr

Peter E. Huber