Anfang Oktober 2021

Liebe Börsenfreunde,

wir werden derzeit Zeugen eines Ereignisses von historischer Tragweite: Die deutsche Wirtschaft wird an die Wand gefahren. Wir haben inzwischen mit die weltweit höchsten Energie- (insbesondere Gas) und Stromkosten. Unternehmen mit hohem Energieverbrauch können in Deutschland nicht mehr international wettbewerbsfähig produzieren. Der Anstieg der Produzentenpreise liegt mit 45,8% gegen Vorjahr auf einem nie gekannten Niveau. Konsum- und Geschäftsklima befinden sich in freiem Fall. Millionen private Haushalte befinden sich in einer prekären finanziellen Lage. Konjunkturell sind wir am Beginn einer schweren Rezession. Gleichzeitig steht die EZB mit dem Rücken zur Wand. Statt helfend einzugreifen muss sie die Zinsen erhöhen, um die Inflation nicht noch weiter anzuheizen. Das böse Wort von der Stagflation macht die Runde.

Leider sind alle diese Probleme hausgemacht. Die EZB hat die Inflationsgefahren trotz Warnungen zahlreicher Experten viel zu spät erkannt. Durch immer strengere ESG-Richtlinien wurde seit Jahren immer weniger in die Erschließung neuer fossiler Energie- und Rohstoffquellen investiert, obwohl der verstärkte Ausbau alternativer Energien wegen hoher bürokratischer Hemmnisse nicht recht vorankam. Und durch eine verfehlte Sanktionspolitik gegenüber Russland haben wir uns endgültig den Ast abgesägt, auf dem wir sitzen. Die Aufkündigung einer jahrzehntelang bewährten Energiepartnerschaft hat fatale Folgen. So ist es kein Wunder, dass uns Moskau nach dem von uns verhängten Embargo für russische Kohle und russisches Erdöl den Gashahn zugedreht hat. Unseren Gasbedarf decken wir jetzt aus Norwegen zum vierfachen Preis und mit umweltschädlichem Fracking-Flüssiggas (LNG) aus den USA. Gleichzeitig werden in ideologischer Verblendung weiter Kernkraftwerke abgeschaltet. Statt einer faktenbasierten Realpolitik erleben wir immer stärker eine wirklichkeitsfremde Empörungs-, Bevormundungs, Rettungs- und Schuldenpolitik.

Vor diesem Hintergrund ist es kein Wunder, dass deutsche Aktien international so unbeliebt sind wie nie. Mit einer Wertentwicklung von minus 35% auf Dollarbasis im laufenden Jahr (per 30.9.) bildet der Kurs-DAX das Schlusslicht unter allen großen Börsenindizes und fällt unter die 12.000 Punkte-Marke. Noch Ende letzten Jahres haben die Börsenexperten fast unisono ein Kursziel von 17.000 Punkte für Ende 2022 genannt. Jetzt fängt es für antizyklisch agierende Anleger an, interessant zu werden. Denn die großen deutschen Aktiengesellschaften sind in der Regel international tätig und haben Produktionsstätten in aller Welt. Sie werden also zu Unrecht abgestraft. Und die exportorientierten Unternehmen in Deutschland profitieren von dem starken Dollar, sofern sie nicht zu energieintensiv sind.

Wir kaufen deutsche Aktien

Bei unserer Kapitalmarktanalyse verwenden wir vor allem drei Kriterien:

- Die Bewertung

- Die monetäre Situation

- Das Sentiment

Die Bewertung

Seit Anfang 2000 – also über die letzten 23 Jahre – hat der DAX Kurs-Index 8% verloren. Gleichzeitig sind die ausgeschütteten Dividenden um 107% und die Unternehmensgewinne um 165% gestiegen. Dies führt sowohl nach dem zyklisch bereinigten Shiller-Kurs/Gewinn-Verhältnis als auch nach dem Kurs/Buchwert-Verhältnis zu Bewertungen, wie wir sie sonst nur an den vorherigen Börsentiefpunkten im März 2020, Anfang 2009, März 2003 und Oktober 1987 gesehen haben.

Damit dürfte auch ein stärkerer Gewinneinbruch bei den Unternehmen weitgehend in den Kursen enthalten sein. Denn im aktuellen Kursniveau sind nicht nur alle verfügbaren Informationen bereits enthalten, sondern auch die Erwartungen der Marktteilnehmer hinsichtlich der weiteren Entwicklung. Auch sollte man berücksichtigen, das Aktiengesellschaften relativ gut mit hoher Inflation zurechtkommen, wenn sie über entsprechende Preissetzungsmacht verfügen. Oft gehen zwar die realen Gewinne zurück, während sie nominell weiter steigen und damit die Bewertungen noch attraktiver machen.

Die monetäre Situation

„Never fight the FED“ lautet eine alte und bewährte Börsenregel. Und hier sieht es auf den ersten Blick düster aus. Die US-Notenbank als mit Abstand wichtigste Zentralbank der Welt hat der Inflation den Kampf angesagt. Sie erhöht radikal die Zinsen und entzieht durch Verkäufe von Anleihen dem Markt jeden Monat 95 Mrd. US-$ an Liquidität. Entsprechend kam es an den internationalen Bondmärkten bereits zu crashartigen Erscheinungen. Aufgrund der enormen Vermögensverluste wird die US-Notenbank ihre Politik allerdings nicht allzu lange durchhalten können.

Nach unserer Meinung wird sie mit ihren Maßnahmen eine Rezession auch in den USA verursachen, ohne die Inflation wirksam bekämpfen zu können. Dazu müsste sie wie Paul Volcker ab 1982 die kurzfristigen Zinsen über mehrere Jahre deutlich über die Inflationsrate heben, was angesichts der heutigen Staatsverschuldung praktisch nicht möglich ist. Die Märkte spüren das und preisen hier bereits einen stärkeren (temporären) Rückgang der Inflationsrate und eine Rezession ein.

Anders ist die Situation in Europa. Um den Euro am Leben zu erhalten und Staatspleiten zu verhindern, kann die EZB die Inflation nur halbherzig bekämpfen. Die aktuellen Geldmarktsätze knapp über Null sind ein Witz bei einem Anstieg der Konsumentenpreise von 10% gegen Vorjahr. Auch wird dem Markt keine Liquidität entzogen und es werden sogar weiter italienische Staatsanleihen gekauft. Und durch die bisherigen Gelddruckprogramme (QE) existiert nach Ansicht von Experten eine Überhangliquidität von über 500 Mrd. Euro. Die Geldpolitik ist also tatsächlich eher weiter expansiv als restriktiv.

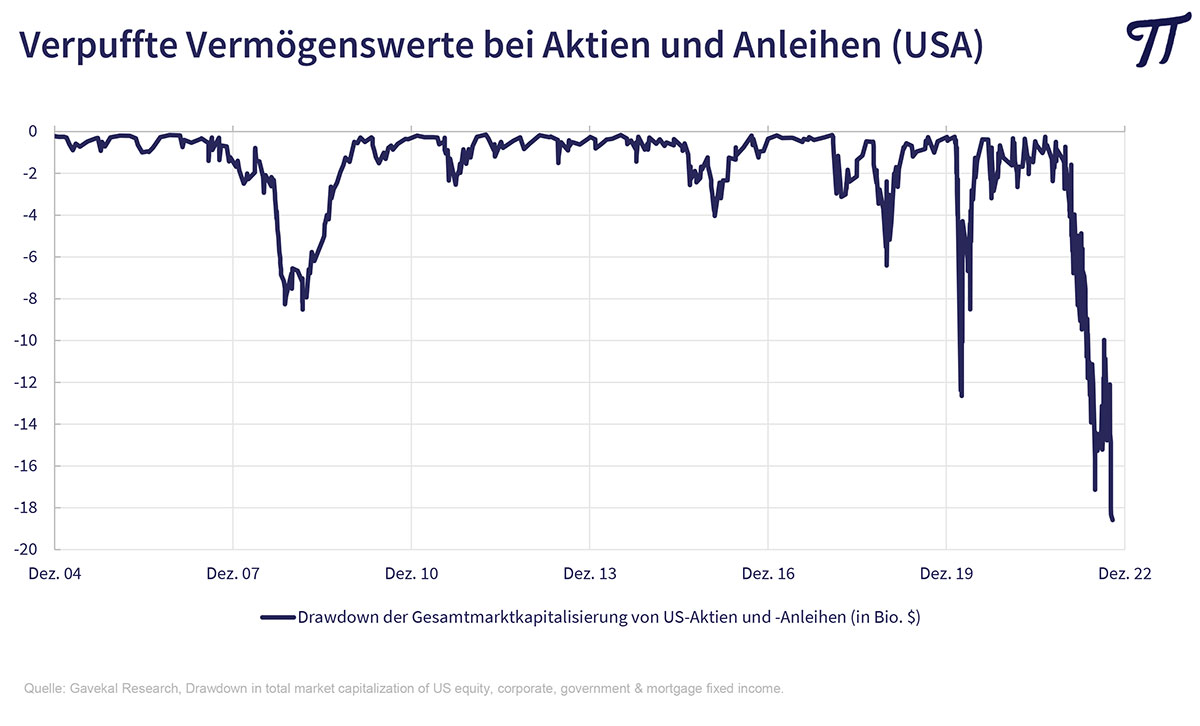

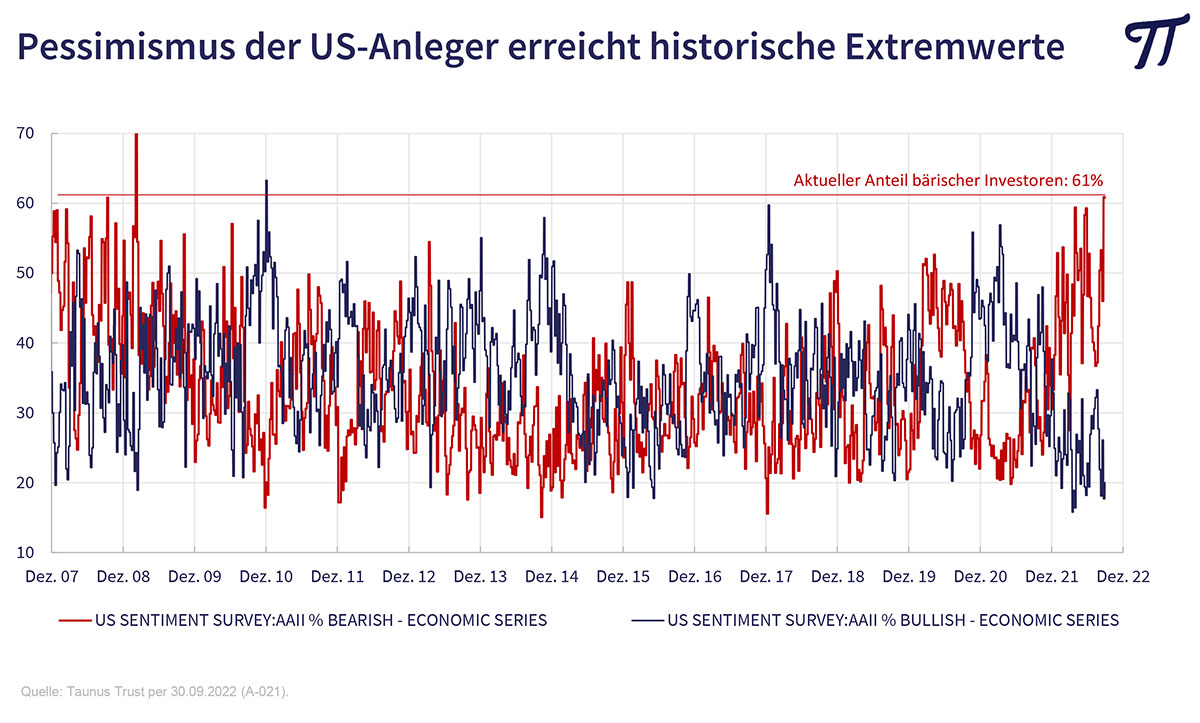

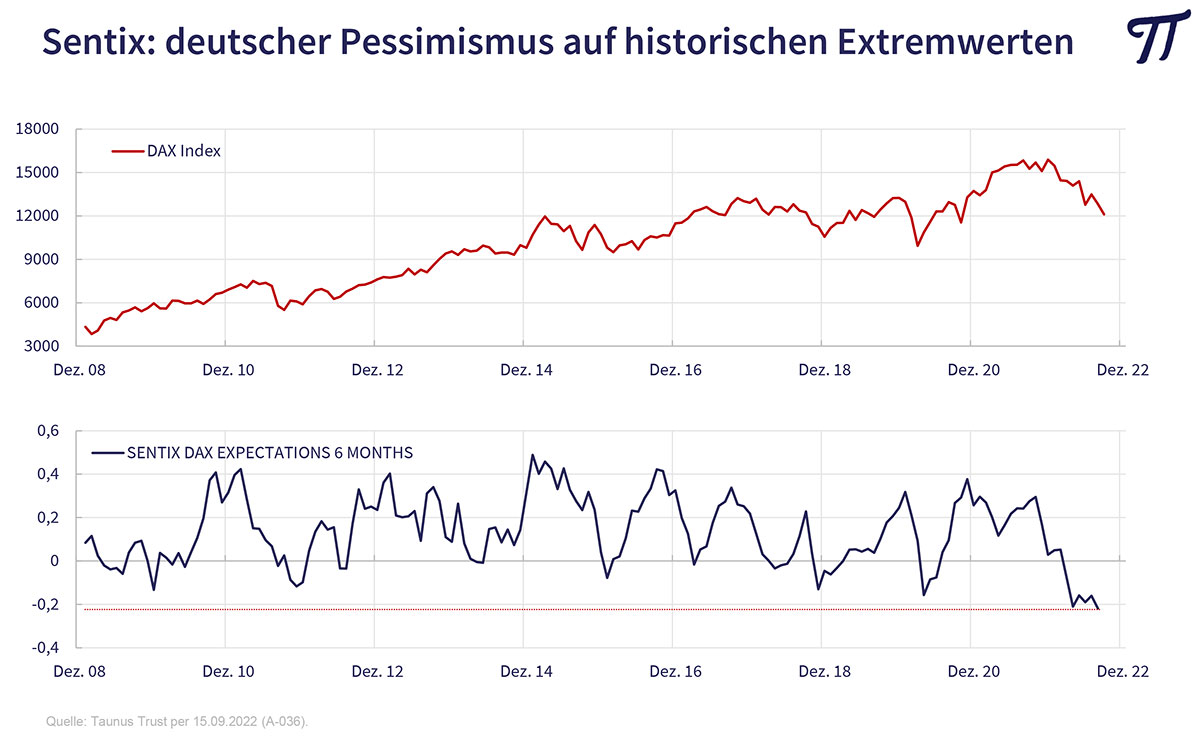

Das Sentiment

Die Bären brüllen. Die Stimmung der Anleger ist auf beiden Seiten des Atlantiks tief im Keller. Für Antizykliker sind dies eindeutige Kaufsignale! In den USA erreicht der Pessimismus der Investoren historische Extremwerte, wie sie nur im Börsentief der Finanzkrise im März 2009 erreicht wurden.

Ähnliches gilt für die Stimmung der Anleger in Deutschland

Das Fazit

Wir befinden uns dank der zahlreichen Krisen in einem Umfeld, das zahlreiche langfristige Kaufchancen für deutsche Aktien eröffnet. Entsprechend stocken wir unsere Holdings antizyklisch jetzt schrittweise auf. Damit soll keineswegs gesagt sein, dass wir den Börsentiefpunkt bereits erreicht haben. Wir sind immer etwas früh dran. Eigentlich fehlen uns noch ein paar letzte Mosaiksteine: Ein starker Anstieg des Volatilitätsindikators (VIX), ein Unfall wie zum Beispiel die Pleite eines großen Unternehmens und ein breiter Ausverkauf bei stark steigenden Umsätzen. Das alles wären wünschenswerte Hinweise aber nicht notwendigerweise Voraussetzungen dafür, dass der Börsentiefpunkt erreicht ist. Auf jeden Fall schätzen wir das Chance/Risiko-Verhältnis schon heute auf lange Sicht sehr positiv ein. Eine der erfolgreichsten Anlagestrategien besteht darin, in einer Rezession niedrig bewertete Value-Aktien einzusammeln.

Weiterhin viel Börsenerfolg wünscht Ihnen

Ihr

Peter E. Huber