Juni 2023

„Kein Vormarsch ist so schwer wie der zurück zur Vernunft“

Bertold Brecht

Liebe Börsenfreunde,

nachdem wir uns erst vor wenigen Tagen beim Eurovision Song Contest die jährliche Klatsche auf der Beliebtheitsskala unserer europäischen Nachbarn als Zahl- und Lehrmeister der EU abgeholt haben, ereilt uns bereits das nächste Debakel: Deutschlands Industrie befindet sich in einer Rezession. Nein, es geht nicht um eine leichte Abschwächung des Bruttoinlandsprodukts um 0,3% oder 0,5% wie in den letzten zwei Quartalen. Es geht um etwas größeres!

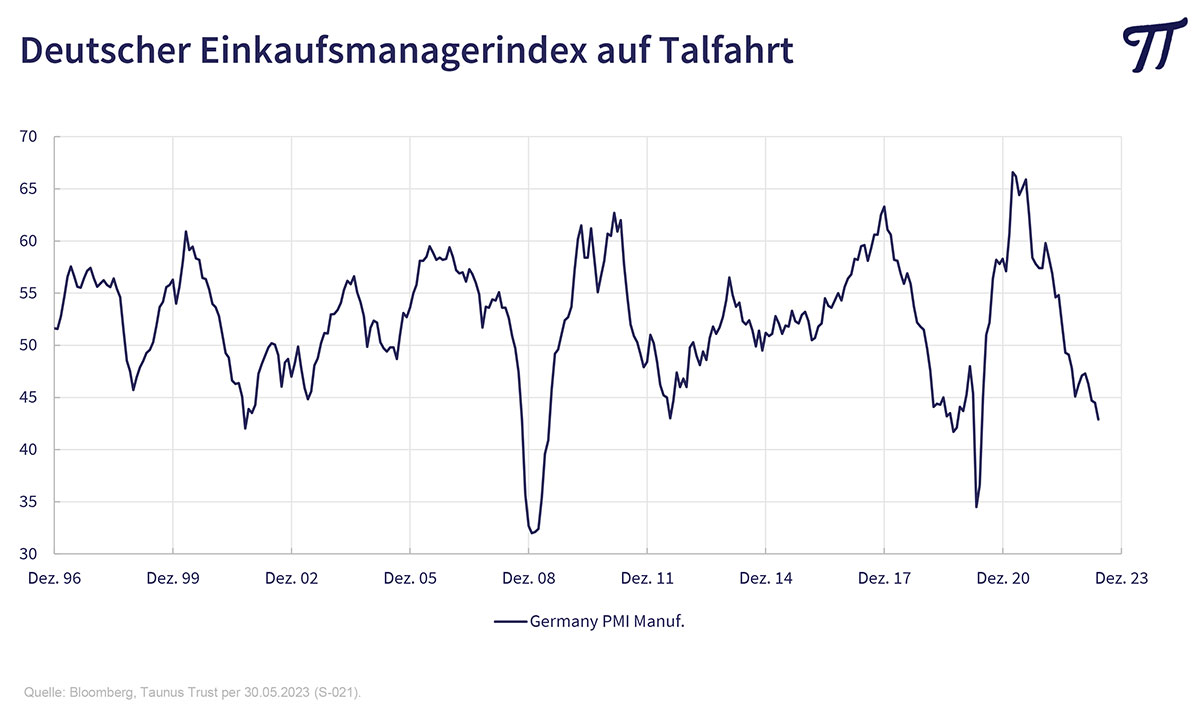

So ist der Einkaufsmanagerindex für das verarbeitende Gewerbe im Mai auf 42,9% gefallen und damit weit unter die Wachstumsschwelle von 50.

Die Auftragseingänge schrumpfen zweistellig, die IFO-Geschäftserwartungen haben schon wieder nach unten gedreht und auch das Konsumklima verharrt tief im negativen Bereich. Bereinigt um einen Sondereffekt (Verkauf des Funkturmgeschäfts der Deutschen Telekom) haben die 40 DAX-Konzerne bereits im ersten Quartal diesen Jahres 27 Prozent weniger verdient als im Vorjahreszeitraum. Die desolate Lage wird derzeit noch verschleiert durch die Abarbeitung des Auftragsbestandes wegen der Auflösung der Lieferkettenprobleme und pandemiebedingten Nachholeffekten im Dienstleistungsbereich. Nur so ist zu erklären, warum man bei der EZB munter weitere Zinserhöhungen ankündigt.

Man schätzt, dass durch den Krieg in der Ukraine das deutsche reale BIP-Wachstum um 5,5% schwächer ausfällt als ursprünglich prognostiziert. Da wir weltweit mit die höchsten Strompreise haben und unter dem Wegfall der billigen russischen Energie besonders leiden, trifft uns der wirtschaftliche Abschwung auch am härtesten. Erste Unternehmen wie BASF, Linde und Viessmann ziehen bereits die Konsequenzen. Insgesamt ist von dem seitens unserer Regierung verkündeten klimawendebedingten Konjunkturaufschwung wenig zu bemerken. Wenn wir genau hinsehen, steht der Klima-Kaiser Deutschland relativ nackt da.

Paradigmenwechsel in der Weltwirtschaft

Nicht unterschätzt werden sollten auch die geopolitischen Auswirkungen des Konflikts zwischen den beiden Großmächten USA und China. Immer mehr Protektionismus statt Freihandel, Decoupling statt Globalisierung, Industriepolitik statt Marktwirtschaft und die Entstehung einer multipolaren Welt machen das Wirtschaften nicht einfacher.

Vor diesem Hintergrund sollte man eigentlich erwarten, dass die internationalen Aktienmärkte weit in der Verlustzone notieren. Mit Staunen stellt man fest, dass genau das Gegenteil der Fall ist. So konnte der DAX vor kurzem ein neues historisches Hoch erklimmen und viele andere Aktienindices notieren nahe ihrer bisherigen Höchststände. Viele Anleger haben aufgrund der krisenhaften Wirtschaftslage und der restriktiven Notenbanken den Börsenaufschwung der letzten neun Monate seit dem Tief Ende September 2022 schlichtweg verpasst und reiben sich jetzt verwundert die Augen.

Aktiencrash oder Melt-Up-Boom?

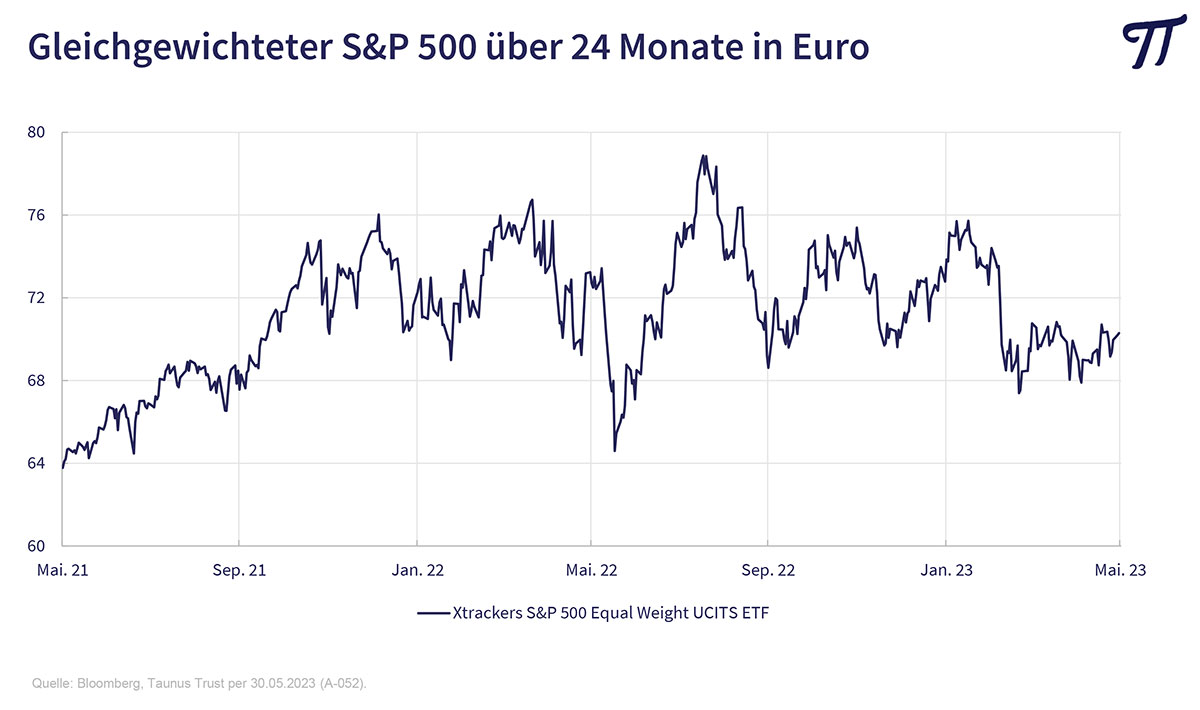

Besonders schmerzhaft auch für uns ist, dass sich der Aufschwung in bisher nie dagewesener Weise auf einige wenige Titel beschränkt. In den USA sind es die „Glorreichen Sieben“, die für sämtliche Kursgewinne verantwortlich sind, während der gleichgewichtete S&P 500-Index keinen Wertzuwachs vorweisen kann.

Die Superhausse in Nvidia, Apple, Microsoft und Konsorten haben wir nicht kommen sehen und so komplett verpasst. Wir werden hier auch nicht nachspringen. Eine der Börsenregeln von Bob Farrell lautet, dass ein Aufschwung umso gesünder ist, wenn er von möglichst vielen Aktien getragen wird. Die aktuelle Situation erinnert fatal an 1987, als der Oktober-Crash auch nur durch deutlich steigende Zinsen angekündigt wurde, aber alle plötzlich gleichzeitig aussteigen wollten.

Das Verrückte an der aktuellen Situation ist, dass es derzeit auch ungewöhnlich viele Aktien gibt, die extrem attraktiv bewertet sind mit einem einstelligen Kurs/Gewinn-Verhältnis, einem Kurs/Buchwert-Verhältnis um die 1 und einer satten Dividendenrendite. Sollten die Notenbanken – wie von uns eigentlich erwartet – im Falle einer Rezession und rückläufiger Inflationsraten zu einer expansiven Geldpolitik zur Finanzierung der exorbitanten Staatsschulden zurückkehren, wäre auch ein Melt-Up-Boom möglich, ein massiver Ausbruch der Aktienkurse nach oben.

Aktien kaufen oder verkaufen?

Derzeit fühlen wir uns ziemlich unbehaglich. Wir sind bekannt für klare Ansagen, wie z.B. unsere Kaufempfehlung für deutsche Aktien Anfang Oktober letzten Jahres. Derzeit kommen wir uns vor wie der Hahn auf dem Mist, der mit seinem Krähen sowohl potentiell gutes als auch schlechtes Börsenwetter ankündigen kann. Wie positioniert man sich am besten in einer so verzwickten Lage?

Wir beteiligen uns nicht an dem aktuellen Hype um die wenigen Firmen, die als potentielle Gewinner der Revolution im Bereich künstlicher Intelligenz (AI) gehandelt werden. Zu gut erinnern wir uns, wie dasselbe Gerangel im Jahr 2000 um Titel wie Intel und Cisco veranstaltet wurde und wie die Geschichte endete.

Wir halten weiter bedeutende Positionen weltweit in niedrig bewerteten Standardwerten guter Qualität. Zu unseren Langfristpositionen gehören insbesondere Aktien aus dem Energie- und Rohstoffsektor sowie Engagements in asiatischen Ländern. Hier scheint der von uns seit langem favorisierte japanische Markt wieder stärker entdeckt zu werden.

Unser Investitionsgrad in Aktien liegt deutlich unter den Höchstständen, die während des Beginns der Corona-Pandemie im März/April 2020 durch antizyklische Investitionen in der Panikphase erreicht wurden. Wir halten also Pulver trocken, um mögliche Rückschläge für neue Käufe nutzen zu können.

Wir halten 20% unseres Portfolios in deutschen und amerikanischen Staatsanleihen mit kurzer Restlaufzeit sowie 10% in Gold- und Silber-ETCs, um Marktschwankungen abzufedern.

Wir investieren erstmals in einige ausgewählte ETFs, um unser Portfolio sinnvoll zu ergänzen und noch robuster zu machen. Dazu zählen ETFs für japanische Small Caps, inlandsorientierte chinesische A-Aktien und gleichgewichtete globale Mid Caps. Entsprechend reduzieren wir unsere Direktanlagen in Einzelaktien um weitere 10 Prozent.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber