Anfang März 2022

Liebe Börsenfreunde,

durch den Ausschluss Russlands vom SWIFT-System hat der Westen eine „finanzielle und wirtschaftliche Atombombe“ gezündet, wie unsere Politiker mit stolzgeschwellter Brust verkünden. Und Putin aktiviert sein militärisches Nuklearpotential. Diese weitere Eskalation ist dumm und kurzsichtig. Sie erhöht die Gefahr, dass aus einem regional begrenzten Konflikt ein Flächenbrand wird. Und die Kollateralschäden steigen für beide Seiten massiv an. Der einzige (vorläufige) Gewinner ist Joe Biden. Denn Nord Stream 2 ist tot. Wir werden im Sommer unsere Gasspeicher mit dem teuren amerikanischen Flüssiggas (LNG) füllen. Und Europa ist wirtschaftlich geschwächt und mehr denn je vom militärischen Schutz durch die USA abhängig.

Auch wenn es aktuell schwerfällt, sollte man aber zeitlich befristete Einflussfaktoren wie Kriege, Pandemien oder die Unterbrechung von Lieferketten von grundlegenden Paradigmenwechseln unterscheiden, die uns langfristig beeinflussen können. Dazu gehören das Comeback der Inflation, der Regimewechsel in der Notenbankpolitik von expansiv auf restriktiv oder der Kampf gegen die Klimakrise. Allerdings könnte auch die neue Allianz zwischen Russland und China die geopolitischen Gewichte langfristig verschieben, zulasten des Westens.

Bleiben wir zunächst mal bei der Inflation, die sich – obwohl schon totgeglaubt – mit Steigerungsraten von 7,5% in den USA und über 5% in Europa eindrucksvoll zurückgemeldet hat. Sie kommt nicht überraschend und sie ist auch nicht vorübergehend, wie uns die Vertreter der Notenbanken seit Monaten weismachen wollen. Wir warnen schon seit längerem davor, dass eine schier unbegrenzte Ausweitung der Notenbankbilanzen zur Finanzierung von Schuldenexzessen der öffentlichen Haushalte nicht ohne Auswirkung auf die Teuerungsraten bleiben kann. Allein seit dem Amtsantritt von Christine Lagarde im November 2019 haben sich die Anleihenbestände der EZB von 2.571 Mrd. Euro auf 4.916 Mrd. Euro fast verdoppelt. Und die amerikanische Notenbank hat in relativer kurzer Zeit ihre Bilanz um 4.500 Mrd. US-Dollar ausgeweitet.

Ein weiterer Inflationstreiber ist zweifellos der Anstieg der Energie- und Rohstoffpreise. Doch auch dieser kommt nicht von ungefähr, sondern hängt mit den Maßnahmen zur Bekämpfung der Klimakrise zusammen. So wurden etwa die Banken dazu verdonnert, keine Investitionen in die Erschließung neuer fossiler Energie- und Rohstoffvorkommen mehr zu finanzieren. Entsprechend hat sich das Investitionsaufkommen großer Energiekonzerne seit 2014 mehr als halbiert und es werden kaum mehr neue Vorkommen erschlossen. Da der Energiebedarf weltweit weiter deutlich steigt, wird das Angebotsdefizit zu noch weit höheren Preisen führen.

Das Comeback der Inflation ist also hausgemacht. Sollten sich die Teuerungsraten wegen des Auslaufens der Basiseffekte in den nächsten Monaten nicht wieder auf ein Niveau von unter zwei Prozent zurückbilden und sich vielleicht noch die Konjunktur abschwächen (in den USA wird das Brutto-Inlandsprodukt zu über 70% durch den Konsum bestimmt), kommen die Notenbanken in ein echtes Dilemma. Denn sie haben ihr Pulver verschossen und es droht eine Stagflation. Wieder noch mehr Geld zu drucken oder die historisch niedrigen Zinsen weiter zu senken ist keine Option.

Natürlich kann man die Inflation wirksam bekämpfen, wenn man die kurzfristigen Zinsen deutlich über die Teuerungsraten anhebt, wie es der damalige FED-Chef Paul Volcker ab 1982 eindrücklich vorgemacht hat. Doch diese Option fällt angesichts der aktuellen Staatsverschuldung aus.

Das traurige Fazit ist, dass wir die nächsten zehn Jahre mit negativen Realzinsen leben müssen. Es wird deshalb zu massiven Umschichtungen aus Anleihen in Aktien kommen.

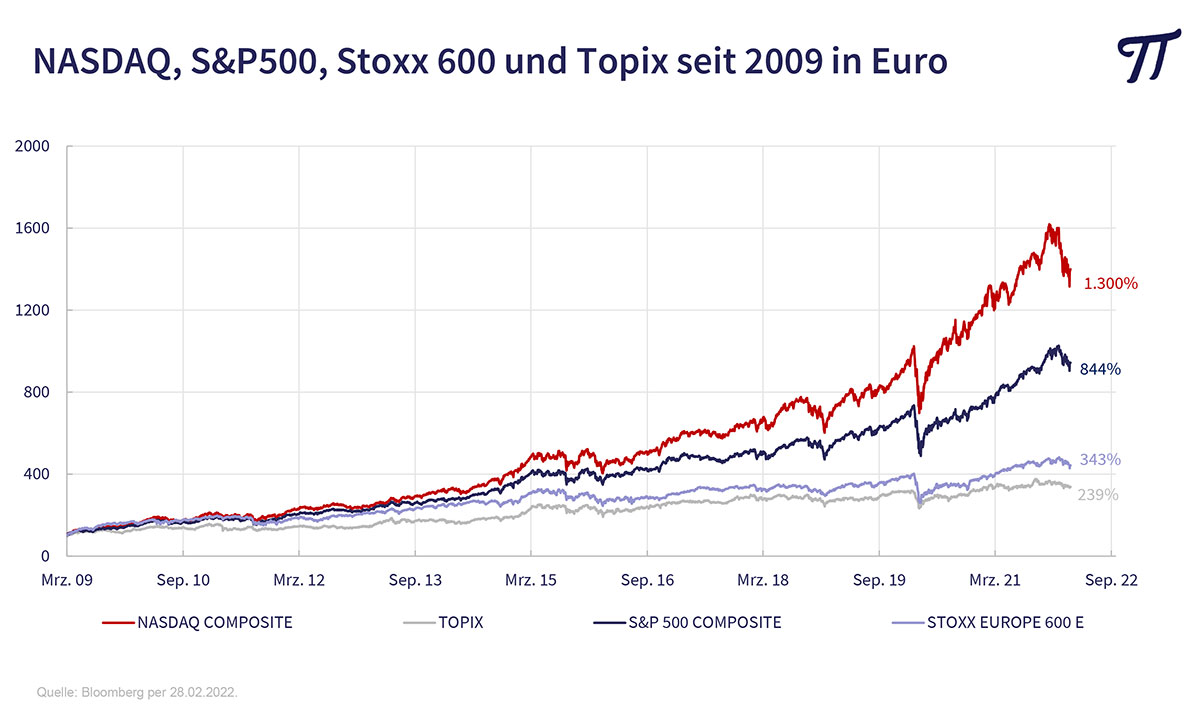

Aber auch an den Aktienmärkten haben sich seit dem Tief aus der Finanzkrise am 9.3.2009 erhebliche Divergenzen herausgebildet. So stieg die amerikanische Technologiebörse NASDAQ bis heute um 1307 %, der S&P 500 um 844 %, der STOXX Europe 600-Index um 343% und der marktbreite japanische TOPIX um 230% (alle Angaben in Euro, inklusive Dividenden, Stand Ende Februar).

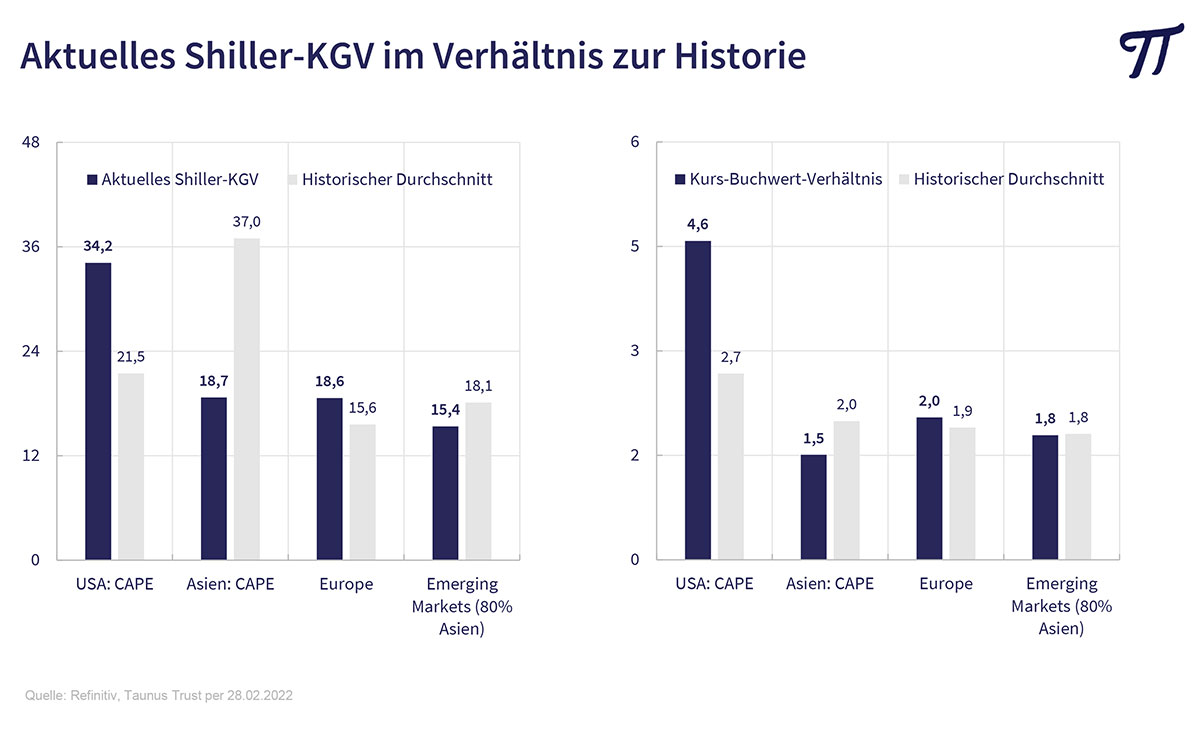

Gewöhnlich wird argumentiert, dass diese unterschiedliche Kursentwicklung durch eine bessere Unternehmenskultur (corporate governance), bessere Technologie und eine bessere Gewinnentwicklung begründet ist. Das stimmt aber nicht. Die großen Unternehmen sind heute alle international und technologisch ähnlich aufgestellt. Im Gegenteil haben zum Beispiel japanische Unternehmen in den letzten 10 Jahren eine deutliche bessere Entwicklung bei wichtigen Firmenkennzahlen (Umsätze, Gewinne, Buchwerte) aufzuweisen als die Amerikaner. Tatsächlich ist der Kursanstieg einer permanenten Höherbewertung (multiple expansion) geschuldet, verursacht unter anderem durch aggressive Aktienrückkäufe und überproportionale Mittelzuflüssse dank hohem US-Gewicht im MSCI-Weltaktienindex. Als Folge werden US-Aktien heute mit einem Shiller-KGV von 34,2 weit über ihrem historischen Durchschnitt bewertet, während Unternehmensanteile in Asien, Europa und den Schwellenländern deutlich moderater gepreist sind.

Wir gehen deshalb davon aus, dass sich die Bewertungen in den nächsten Jahren wieder angleichen und dass es zu erheblichen Umschichtungen aus amerikanischen Aktien in europäische und asiatische Titel kommen wird.

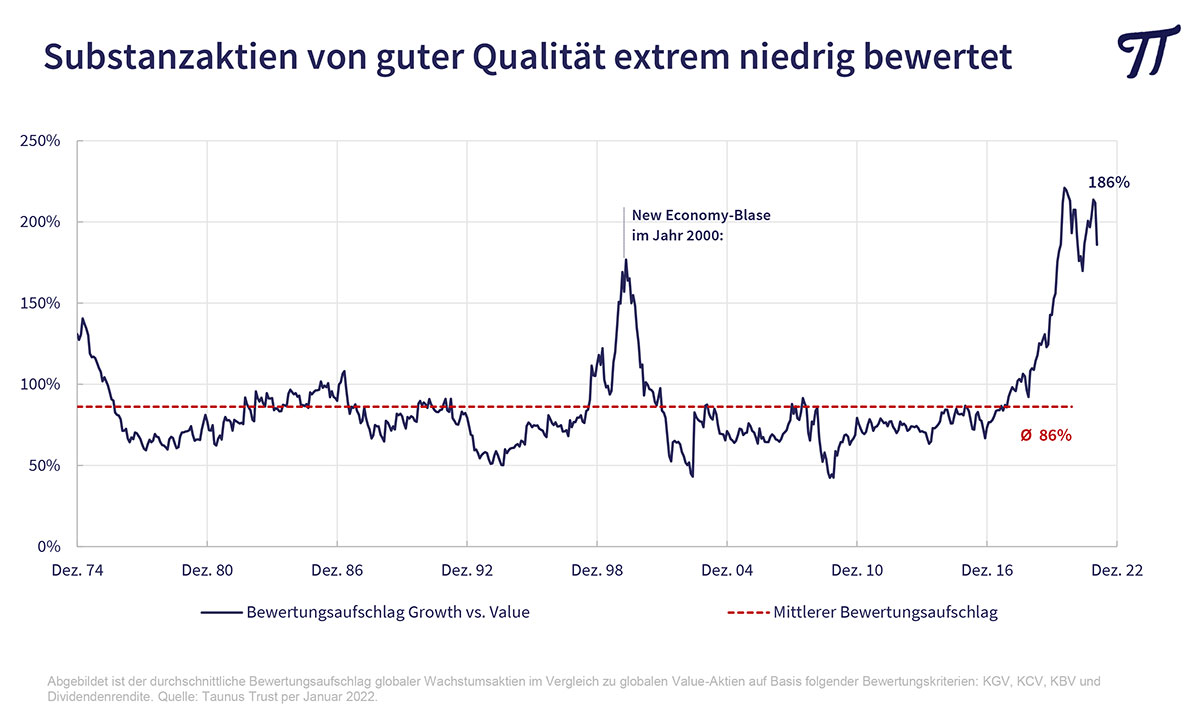

Ein weiteres Phänomen ist, dass der Bewertungsaufschlag von Wachstumsaktien, denen nach weitverbreiteter Meinung die Zukunft gehört, noch nie so hoch war wie heute. Das Zukunftspotential mag gegeben sein, doch stellt sich die Frage, ob Apple tatsächlich 3.000 Milliarden $ und damit soviel wert ist, wie die 100 größten börsennotierten deutschen Gesellschaften. Und ob Tesla tatsächlich weit mehr wert ist als alle europäischen Autobauer zusammengenommen. So etwas ist eigentlich nur durch eine lange Periode extrem niedriger Inflationsraten und historischer Tiefststände bei den Zinsen zu erklären, wodurch zukünftige Gewinne weit höher bewertet werden als in normalen Zeiten. Doch dieses ideale Umfeld gehört der Vergangenheit an.

Wir erwarten massive Umschichtungen von hoch bewerteten Wachstumsaktien in preiswerte Substanz- und Qualitätsaktien in den nächsten Jahren.

Wir wünschen Ihnen viel Börsenerfolg in dieser schwierigen Zeit. Bleiben Sie gesund!

Ihr

Peter E. Huber