Anfang April 2026

Sehr geehrte Anlegerin, sehr geehrter Anleger,

in den letzten Tagen wurden alle Asset-Klassen gnadenlos abverkauft. Aktien, Anleihen, Edelmetalle, Bitcoin – alle erlitten kräftige Verluste. Es gab keine sicheren Häfen. Ein Zeichen dafür, dass viele Anleger zum Verkauf gezwungen wurden, um den aktuellen Liquiditätsbedarf zu decken. Nur mit liquiden Mitteln konnte man diese Verluste vermeiden, da es einzig bei Währungen keine größeren Verwerfungen gab. Der amerikanische Überfall auf den Iran war allerdings keineswegs der Auslöser, sondern eher ein Verstärker der Malaise. Es deutete sich schon vorher an, dass die Märkte Korrekturbedarf hatten. Man denke nur an den Kurssturz bei Software-Aktien und anderen Branchen, die durch die künstliche Intelligenz in ihrem Geschäftsmodell disruptiven Gefahren ausgesetzt scheinen. Oder die Verwerfungen im Private Credit-Sektor, die eine Finanzkrise auslösen könnten. Anscheinend waren die meisten Anleger voll investiert und wohl zu sorglos.

Wie soll man jetzt agieren?

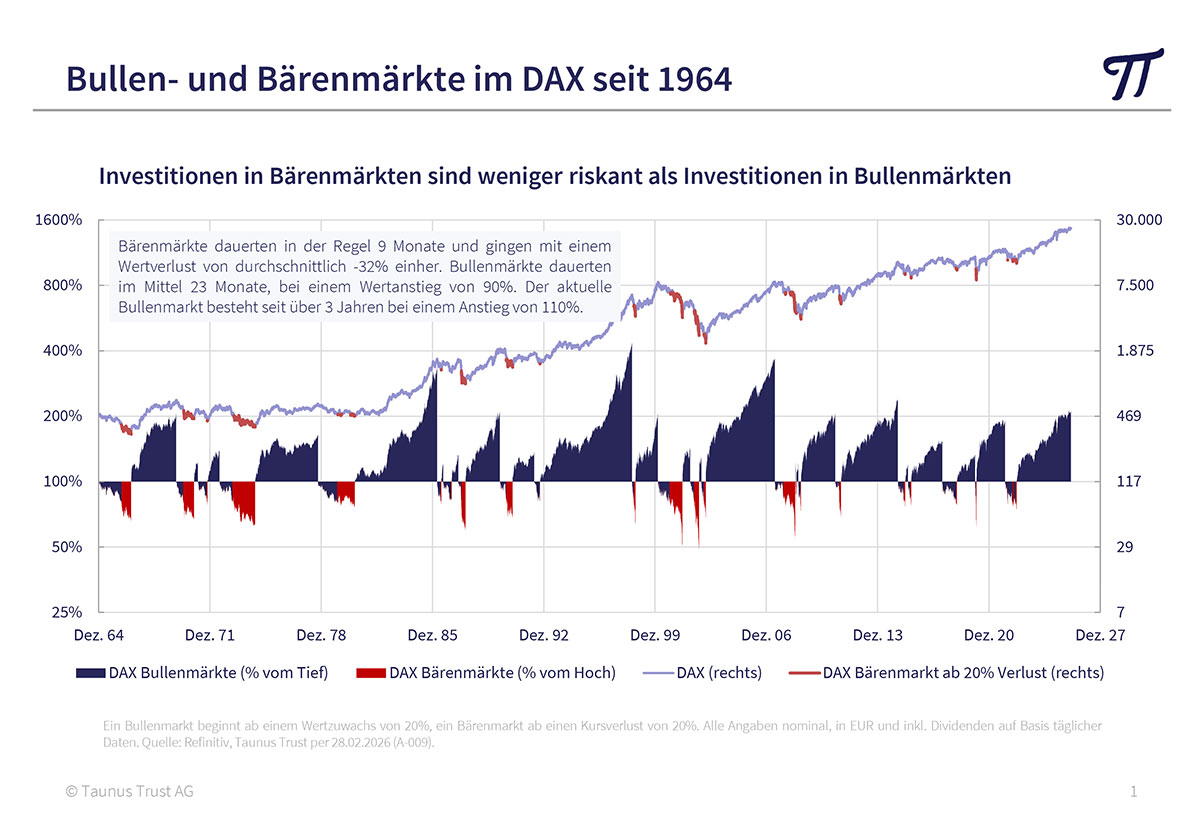

Auch am deutschen Aktienmarkt wurden einige vor kurzem noch favorisierte Dickschiffe geschlachtet. So verloren SAP seit Jahresanfang 30%, Siemens 15% und Deutsche Bank 25%, was im DAX-Index nur ungenügend zum Ausdruck kommt. Viele Börsenexperten blasen inzwischen bereits wieder zum Einstieg. Wie lange eine Korrektur andauert, ist allerdings schwer abzuschätzen und hängt von Faktoren ab, die wir nicht beurteilen können – wie zum Beispiel die Dauer des Iran-Krieges. Wir bleiben weiter vorsichtig und erhöhen unsere Aktienquote nicht. Frühestens nach einem Indexverlust von mehr als 20% werden wir vorsichtig kleinere Zukäufe tätigen. Bei Gold- und Silber-ETCs haben wir jedoch nach dem Kurssturz die Bestände leicht aufgestockt. da diese in einer Liquiditätskrise zwar mit nach unten gezogen werden, sich aber meist als erstes erholen können. Die Edelmetallmärkte sind unseres Erachtens weiter strukturell gesund.

Stehen wir vor einer Schuldenkrise?

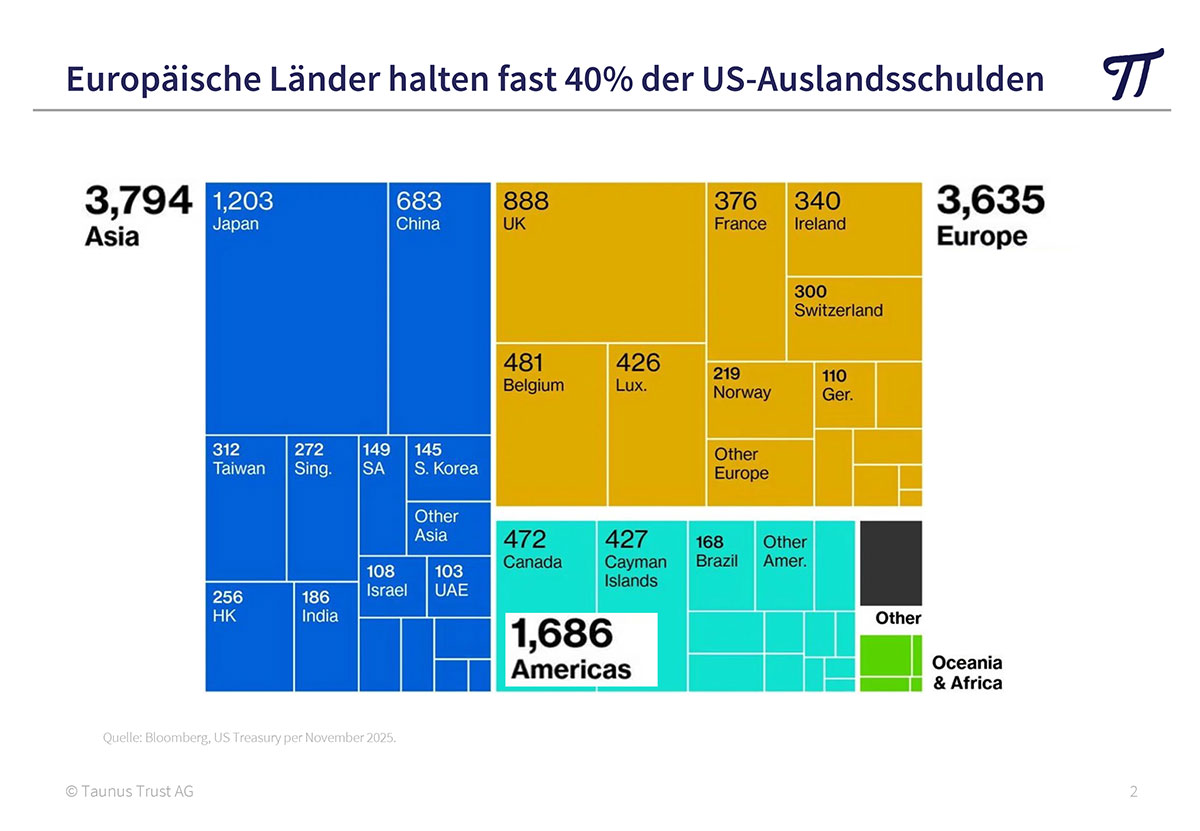

Es mag vor diesem Hintergrund viele Investoren überraschen, dass wir das eigentliche Problem ganz woanders verorten. Die weltweiten Schuldenexzesse insbesondere der öffentlichen Haushalte bereiten uns Bauchweh. In den USA ist die Staatsverschuldung inzwischen auf über 39.000 Milliarden $ gestiegen – eine unvorstellbare Summe. Die Zinsausgaben der US-Regierungen haben sich allein in den letzten 10 Jahren von gut 400 Mrd. $ jährlich auf deutlich über 1.200 Mrd. $ mehr als verdreifacht! Um überhaupt noch genügend Bondkäufer zu finden, wird der Schuldenberg immer kurzfristiger finanziert. Gut ein Drittel aller ausstehenden Staatsschulden wird in den nächsten 12 Monaten zur Rückzahlung fällig. Wie dies refinanziert werden soll, ist uns ein Rätsel. Ausländische Anleger halten immer noch über 9.000 Mrd. $ an US Treasuries. Sie wollen ihre Bestände eher abbauen, seit die Amerikaner den Dollar als Waffe einsetzen und das Vertrauen erodiert. Die Schuldenexzesse sind aber nicht auf die USA beschränkt, sondern ein globales Phänomen.

Warum so viele Anleger schief liegen

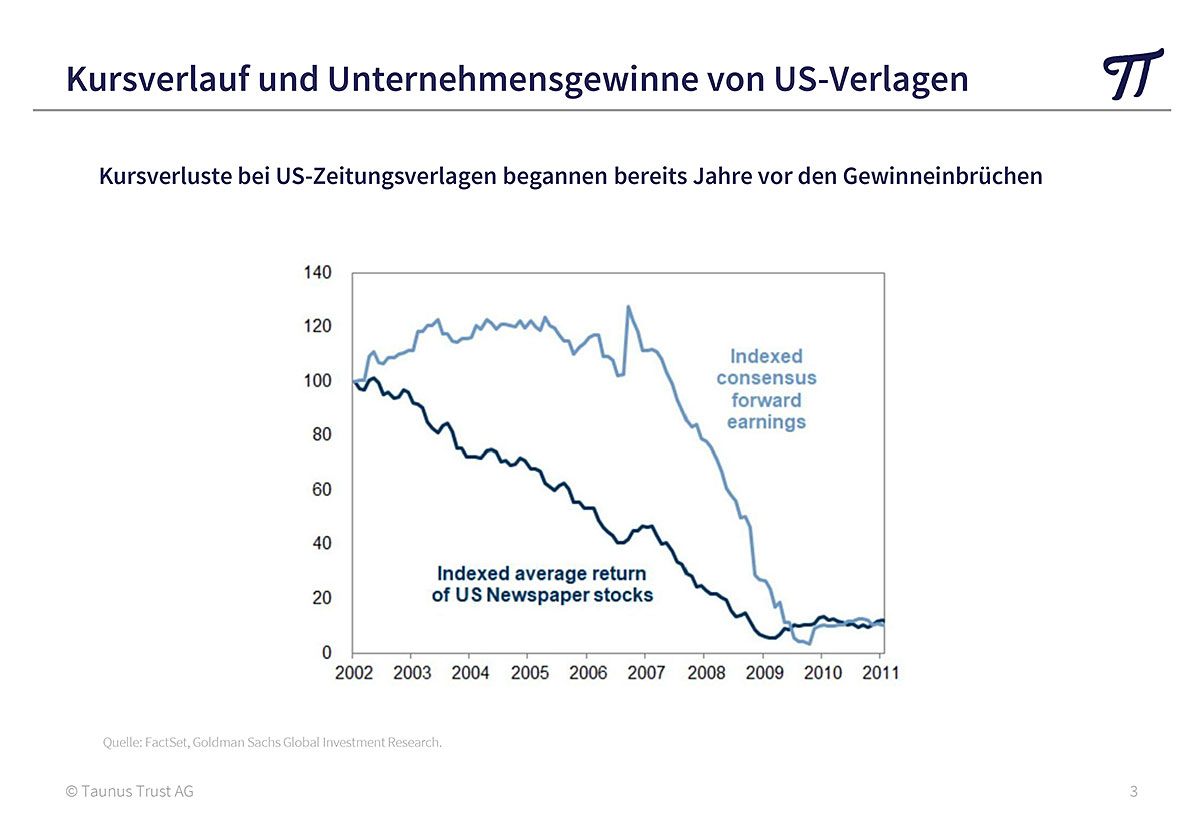

Man fragt sich, warum es wieder einmal viele private und institutionelle Investoren auf dem falschen Fuß erwischt hat. Es ist kein Zufall, dass über die letzten 10 Jahre 96% aller US-Aktienfonds risikobereinigt schlechter als ihre Benchmark abgeschnitten haben. Unseres Erachtens liegt es daran, dass die Antizipationsfunktion der Börsen unterschätzt wird. Wie am Beispiel der Aktien amerikanischer Zeitungsverlage gezeigt werden kann, beginnen die Kursrückgänge bereits Jahre bevor die Unternehmensgewinne ihren Höhepunkt erreicht haben.

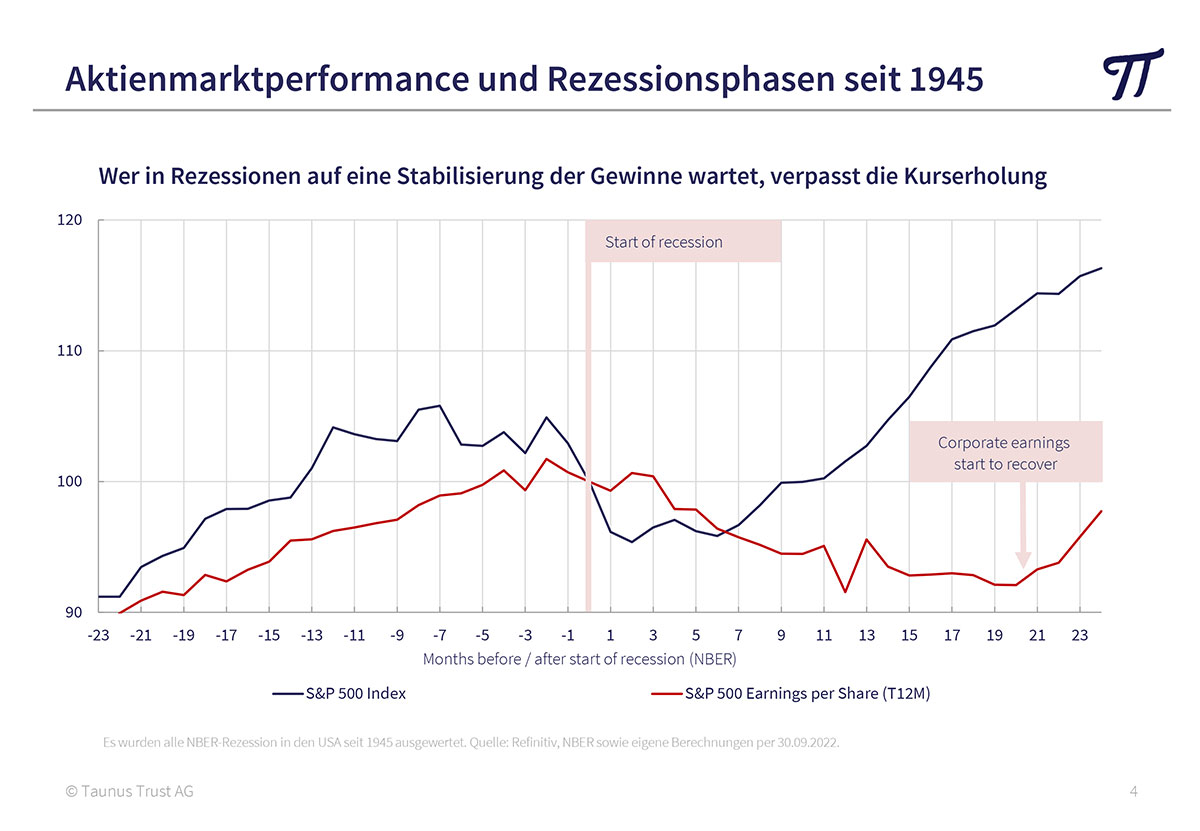

Wenn man also Aktien hält, solange die Unternehmensgewinne steigen, kommt man automatisch ins Hintertreffen. Deshalb ist es sinnvoll, antizyklisch zu agieren. Aktien kauft man am besten, wenn sich die schlechten Nachrichten häufen und keiner die Papiere haben will. Deshalb ist es sinnvoll, vor allem in Rezessionsphasen Aktien zu erwerben. Wer in Rezessionen auf eine Stabilisierung der Gewinne wartet, verpasst in der Regel die Kurserholung. Besonders gefährlich ist es, wenn nach einer längeren Hausse auf die Veröffentlichung extrem guter Unternehmensergebnisse keine weiteren Kursgewinne folgen. Umgekehrt ist es ein gutes Zeichen, wenn in einer Baisse die Aktienkurse bei schlechten Nachrichten nicht weiter nachgeben oder sogar steigen.

Aufgrund der dargelegten Antizipationsfunktion ist es sinnvoll, an den Börsen über den aktuellen Tellerrand zu blicken und sich von den aktuellen Ereignissen nicht ins Bockshorn jagen zu lassen.

Langfristig bleiben unsere Kernthesen weiter intakt: Chinas Exportwalze ist nicht zu stoppen, der Kampf um Rohstoffe ist voll entbrannt und die weltweiten Schuldenexzesse führen zu einer Flucht in Sachwerte.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber