Anfang Oktober 2021

„Du bestimmst und du entscheidest welchem Geist du angehörst. Ob Du leise weiterleidest oder endlich dich empörst.“

Friedrich Schiller (Zeit der Wende)

Liebe Börsenfreunde,

es gibt in unserem Land hervorragende Wirtschaftsexperten mit der entsprechenden Weitsicht. Exemplarisch genannt seien hier nur Prof. Hans-Werner Sinn („Wir machen nur unsere Industrien kaputt“) und Prof. Wolfgang Reitzle. Es ist nachgerade unverständlich, warum ihre Ratschläge und Warnungen von den Verantwortlichen so komplett ignoriert werden. Nun hat der Letztere kürzlich auf einem Parteitag der FDP eine Ruckrede gehalten.

Die unbequemen Wahrheiten, die er den Deutschen zurief, in ausgewählten Zitaten:*

„Man fragt sich: Wo sind wir eigentlich überhaupt noch führend? – Ganz sicher bei Steuern, Umverteilung und beim Strompreis. Und genau dafür haben einige Parteien konkrete Pläne, diese Führungsposition weiter auszubauen.“

„Das Klima retten wir entweder global oder gar nicht. Ganz gleich, wie weit wir hier gehen mit der Deindustrialisierung; das Klima retten wir mit all dem eben leider nicht.“

„Unsere Situation gleicht der eines Schiffes, das zu sinken droht. Dabei läuft das Wasser vorne und hinten gleichzeitig rein. Allerdings ist das Loch vorne – bei uns – viel kleiner als das Loch hinten.“

Kommen wir also zu dem großen Loch. Die Supermächte USA und China sind allein für 44% des weltweiten CO2-Ausstosses verantwortlich. Jeder vernünftige Mensch würde erwarten, dass diese beiden jetzt kooperieren, um die drohende Klimakatastrophe abzuwenden. Stattdessen zetteln mit Joe Biden und Xi Jinping zwei alternde Machtpolitiker einen neuen kalten Krieg an. Und niemand versucht sie daran zu hindern.

Anstatt hier Flagge zu zeigen, lassen sich die Europäer vor den Karren der USA spannen, um eine gemeinsame Allianz gegen China – unseren größten Handelspartner – zu schmieden. Und die Deutschen schicken eine Fregatte ins südchinesische Meer, um militärische Präsenz zu demonstrieren. Schade, dass wir nicht erfahren, ob sich die Chinesen deshalb vor Angst in die Hose machen oder sich totlachen. Und wenn unsere amerikanischen Freunde ihrem NATO-Partner Frankreich gerade mal so einen U-Boot-Auftrag aus Australien über 40 Milliarden Dollar wegschnappen, regen wir Vasallen uns auch noch künstlich auf.

Internationale Börsen: Erste Schwächezeichen!

Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen. Diese Plattitüde gilt im Besonderen auch für die Börsen. Denn die Aktienmärkte sind so effizient, dass nicht nur alle öffentlich verfügbaren Informationen bereits in den Kursen enthalten sind, sondern auch die Erwartungen der Anleger bezüglich der künftigen Entwicklung. Die kurz- und mittelfristigen Börsenverläufe werden deshalb von Ereignissen bestimmt, die noch nicht eingetreten und damit nicht vorhersehbar sind.

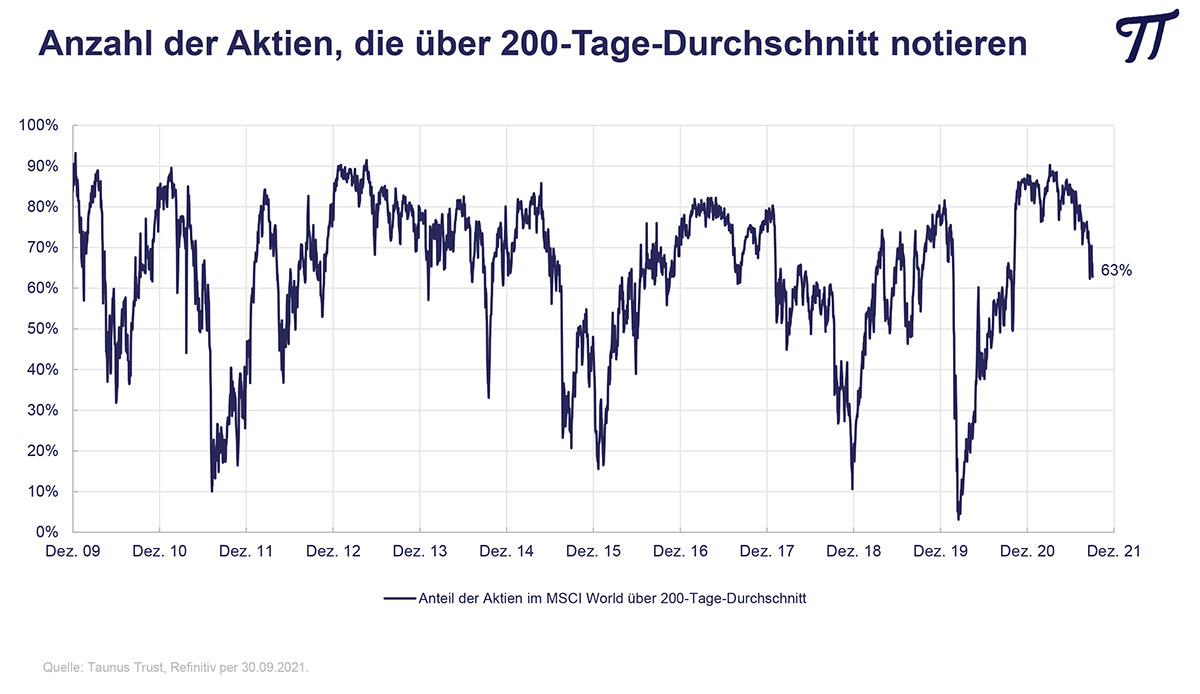

Nichts desto trotz ist unübersehbar, dass die stabilen Aufwärtstrends der letzten 18 Monate an den internationalen Börsen erste Schwächezeichen erkennen lassen. Da ist zum einen die Marktbreite. Obwohl sich die meisten Indices noch in der Nähe ihrer Höchstkurse befinden, entfernen sich viele Einzelaktien zunehmend von denselben. Dies gilt auch für die Anzahl der Titel, die über ihrer 200-Tage-Linie notieren. Die Advance-Decline-Linie hat gedreht und immer weniger Aktien erklimmen neue Höchstkurse.

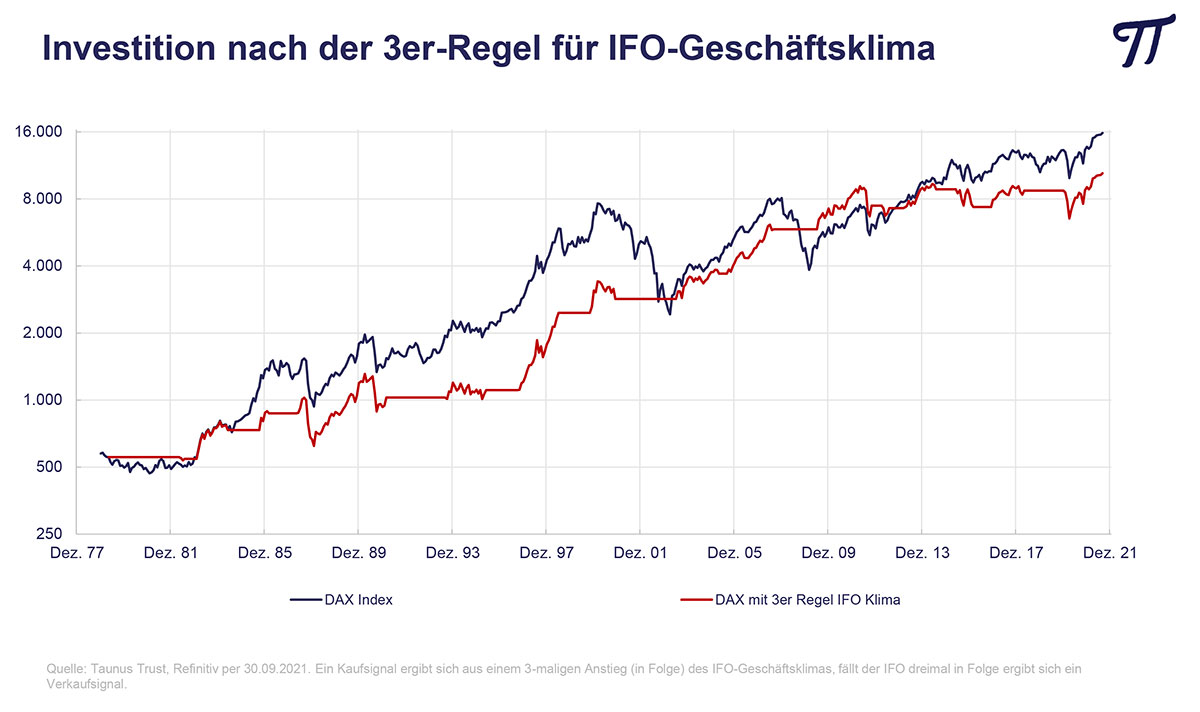

Konjunkturindikatoren besitzen in der Regel wenig Aussagekraft, da die Börse selbst der beste Frühindikator für die weitere wirtschaftliche Entwicklung ist. Beachtung finden aber zwei Stimmungsindikatoren, die sehr früh reagieren: die Einkaufmanager-Indices (PMI) und der Ifo-Geschäftsklima-Index. Beim Ifo-Geschäftsklima gibt es seit langem eine Daumenregel: Aktien kaufen, wenn der Index dreimal in Folge steigt, verkaufen wenn er dreimal nacheinander fällt.

In der Kapitalmarktforschung von Taunus-Trust wurde die Regel seit 1979 überprüft. Das Ergebnis kann sich insofern sehen lassen, als alle größeren Abwärtsbewegungen vermieden werden konnten. In den letzten zehn Jahren hinkte die Strategie dem DAX allerdings hinterher. Man sollte trotzdem im Auge behalten, dass der Geschäftsklima-Index Ende September zum dritten Mal in Folge gefallen ist.

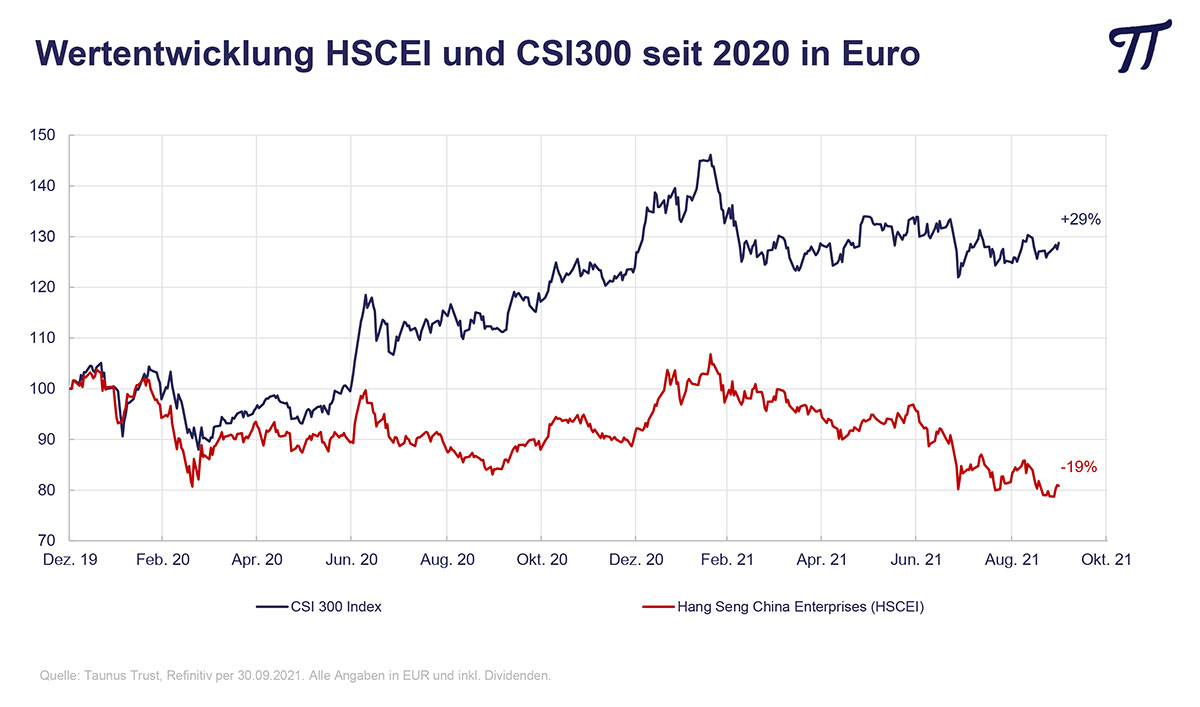

Ein Störfaktor für die internationale Börsenhausse ist auch die Entwicklung in China. Hier bündeln sich eine ganze Reihe von Belastungsfaktoren: Die bevorstehende Pleite des Immobilienentwicklers Evergrande mit 300 Mrd. $ Schulden, die Abschwächung des Wirtschaftswachstums wegen Energiemangel, strenge Covid-Bekämpfungsmaßnahmen, Probleme bei den Lieferketten, der Handelskonflikt mit den USA und eine neu entfachte Regulierungswut der Behörden.

Dies hat die in den USA und Hongkong gehandelten China-Aktien drastisch einbrechen lassen. Ausländer haben sich oft panikartig von ihren China-Engagements getrennt. So fiel der HSCEI-China-Enterprises-Index auf Euro-Basis seit Anfang letzten Jahres um ca. 20% (seit dem Hoch im Frühjahr dieses Jahres sogar um 30%). Interessanterweise konnte der überwiegend von Chinesen gehaltene CSI300-Index, in dem 300 in Shanghai und Shenzhen gehandelte A-Aktien gebündelt sind, gleichzeitig um knapp 30 Prozent zulegen.

Diese gespaltene Entwicklung dürfte Schnäppchenjäger auf den Plan rufen, zumal die Auslandsaktien vorher schon spottbillig waren – und man davon ausgehen kann, dass die wirtschaftliche Entwicklung in Asien über die nächsten zehn Jahre deutlich stärker sein wird als im Rest der Welt.

Viele Grüße aus Oberursel

Ihr

Peter E. Huber

*Quelle: Morning Briefing von Gabor Steingart vom 20.9.2021