Juli 2019 – Die Knallfrosch-Politik von Donald Trump hat erheblichen Schaden angerichtet. Weltweit weisen die wirtschaftlichen Frühindikatoren auf einen konjunkturellen Abschwung hin. Ob eine Rezession dank des Kurswechsels der Notenbanken tatsächlich vermieden werden kann, dürfte zumindest für Europa noch keineswegs sicher sein. Zu tief ist die Verunsicherung bezüglich einer weiteren Eskalation des Handelskrieges zwischen den USA und China. Der Versuch der alten Hegemonialmacht, den fernöstlichen Herausforderer in Schach zu halten, dürfte auf Dauer nur Verlierer kennen.

„Weltweit weisen die wirtschaftlichen Frühindikatoren auf einen konjunkturellen Abschwung hin.“

Doch auch die bisherigen Verbündeten werden vor den Kopf gestossen und es wächst die Erkenntnis, ass man sich auf den amerikanischen Partner nicht mehr verlassen kann. Schon morgen können auch europäische Unternehmen von weiteren Importzöllen und Sanktionen betroffen sein.

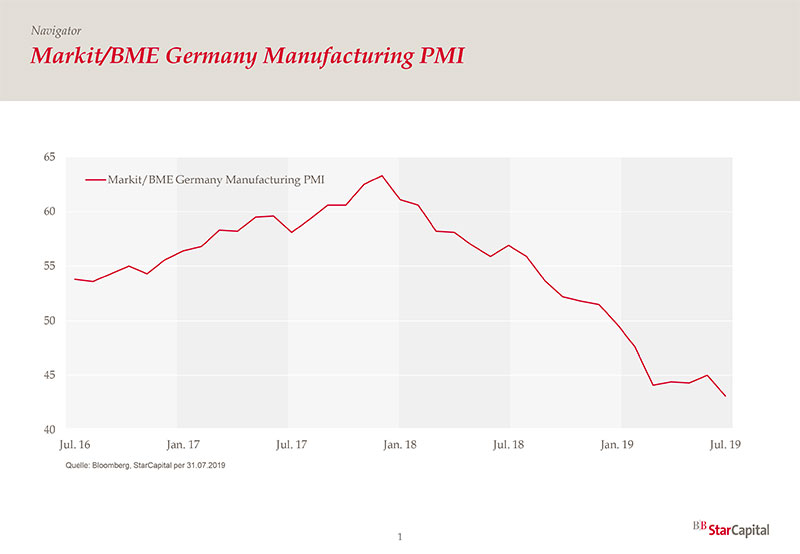

Einkaufsmanagerindex (PMI) in Deutschlands verarbeitendem Gewerbe

(Markit/BME Germany Manufacturing PMI)

Ein solches Umfeld ist normalerweise Gift für die Börsen. Viele Skeptiker fragen sich, ob die Notenbanken tatsächlich noch als Retter auftreten können oder ob sie nicht vielmehr ihr Pulver bereits verschossen haben. Gibt es wirklich Sinn, die Zinsen noch weiter abzusenken oder führt dies nicht vielmehr zu negativen Nebenwirkungen? Ein deutliches Anziehen der Kreditnachfrage kann dadurch jedenfalls nicht bewirkt werden. So fordern denn auch Draghi und Lagarde eine deutliche Erhöhung der Staatsausgaben – insbesondere von Deutschland – um die Konjunktur zu stützen.

„Die massiven QE-Programme in den USA, in Europa oder Großbritannien haben weder die entsprechenden Währungen geschwächt noch zu dem befürchteten Anstieg der Inflationsrate geführt.“

Fiskalpolitische Massnahmen sind im aktuellen Umfeld sicher viel wirksamer als weitere Aktionen der Notenbanken. Damit könnte das Ende der Austeritätspolitik eingeläutet werden. Die Verschuldung der öffentlichen Haushalte dürfte weiter deutlich steigen. Der point of no return ist ohnehin längst überschritten.

Doch wie soll dies finanziert werden? Hier kommt mit der „Modern Monetary Theory“ (MMT) als Lösungsansatz ein neuer Wein in alten Schläuchen daher. Kurz gesagt: Die Notenpresse soll es richten. Die Zentralbanken sollen Geld „drucken“ und damit die Staatsausgaben finanzieren. Japan macht dies seit längerem erfolgreich vor. Das gewaltige Staatsdefizit in Höhe von fast 240% des Bruttoinlandprodukts wird problemlos zu rund der Hälfte durch die Notenbank finanziert, ohne dass sich dies negativ auf die Währung oder die Inflation auswirkt. Und auch die massiven QE-Programme in den USA, in Europa oder Großbritannien haben weder die entsprechenden Währungen geschwächt noch zu dem befürchteten Anstieg der Inflationsrate geführt.

Tut sich hier also eine neue Bonanza als Lösung aller Probleme auf? Von den Notenbanken finanzierte staatliche Ausgabenprogramme könnten für Investitionen in Umweltschutz, Verkehrsinfrastruktur, Bildung sowie Sozialprogramme fliessen und so die Wirtshaft befeuern. Die kostenlose Nutzung des Nahverkehrs, der Ausbau von Radwegen, die Sanierung des maroden Schienenverkehrs und die flächendeckende Abdeckung mit 5G-Netzen sind nur einige Beispiele. Mit einem Teil des Geldes könnte man über einen Staatsfonds auch Aktien kaufen und damit die künftigen Rentenansprüche absichern.

Tatsächlich könnte dies funktionieren und hätte sicherlich einen sehr positiven Einfluss auf die Aktienkurse. Zumindest solange man sich nicht in fremden Währungen verschuldet, damit die Sparquote der Bürger nach Abzug der Investitionen sinnvoll verwendet und die Inflation nicht stärker ansteigt. Apropos Inflation: Viele rätseln ja, warum die monetäre Expansion der letzten Jahre keine signifikante Auswirkung auf die Inflationsentwicklung gehabt hat. Oft versucht man dies mit demographischen Faktoren wie der steigenden Überalterung oder den Folgen der Globalisierung zu erklären. Es gibt aber noch eine andere gravierende Begründung. Dem Wandel des Kapitalismus von einer Angebotsknappheit zu einer Nachfrageschwäche.

Der Autor Yuval Noah Harari bezeichnet diese Phase als Konsumismus. Durch moderne Produktionsmethoden können heute fast alle Güter des täglichen Bedarfs in beliebiger Menge hergestellt werden. Das Angebot ist quasi unbegrenzt. Im Gegensatz zu früher mangelt es an der entsprechenden Nachfrage. Dies führt zu einer automatischen Deckelung der Preise.

„Durch moderne Produktionsmethoden können heute fast alle Güter des täglichen Bedarfs in beliebiger Menge hergestellt werden.“

Ist MMT also die Lösung für alle Probleme? Nicht auf Dauer. Das süsse Gift der Notenpresse führt erfahrungsgemäss dazu, dass man sie immer schneller laufen lässt. Das musste schon der schottische Nationalökonom John Law erfahren, der 1718 in Frankreich das Papiergeld einführte. Der regierende Herzog von Orleans zwang Law, die Notenpresse immer stärker anzuwerfen. Eine Hyperinflation war die Folge. Früher oder später kehrt Papiergeld eben immer zu seinem inneren Wert zurück. Und der liegt bei Null!