Lieber Börsenfreund,

die Wertpapiermärkte werden derzeit von Einflussfaktoren geprägt, die weit über das Jahr 2023 hinausreichen. Da gibt es zum einen zwei geopolitische Entwicklungen: Die Folgen des Ukraine-Konflikts und der neue Kalte Krieg zwischen den USA und China. Zum anderen zwei monetäre Faktoren: Die Gefahr einer überzogenen Bremspolitik durch die amerikanische Notenbank und wellenartige Inflationsschübe in Europa.

Ukraine: Der Schuss ins eigene Knie

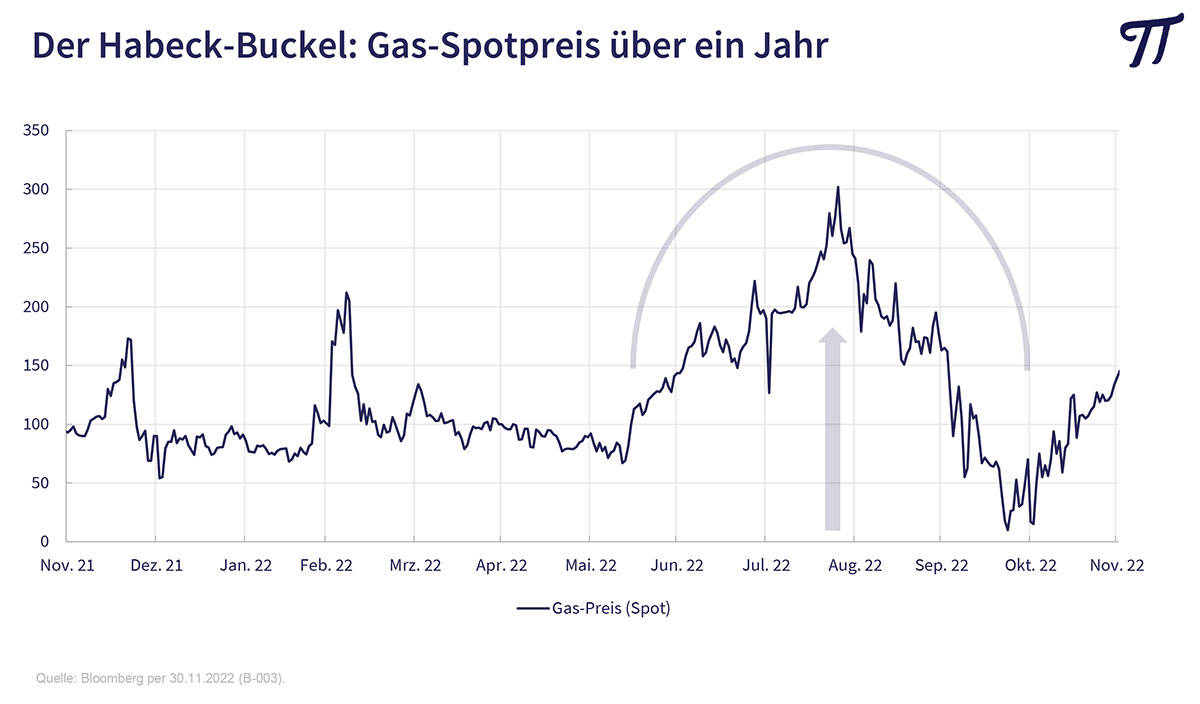

Durch den russischen Einmarsch in die Ukraine, die westlichen Sanktionen und die Zerstörung der Nordsee-Pipelines wurde eine jahrzehntlange erfolgreiche Energiepartnerschaft beendet, von der insbesondere Deutschland massiv profitiert hat. Künftig sind wir von teurem Gas aus Norwegen sowie noch teurerem Flüssiggas (LNG) aus Ländern wie den USA und Qatar abhängig. Mit den entsprechenden Kosten für den Bau der LNG-Terminals. Zudem sahen wir uns genötigt, die deutschen Gasspeicher schnell und zu völlig überhöhten Preisen aufzufüllen (Habeck-Buckel).

Dazu kommen Multimilliarden-Verluste bei Uniper & CO. Die Zeche zahlen unsere Bürger und unsere Unternehmen. Empörungs- statt Realpolitik hat halt ihren Preis. Ich hätte ja noch Verständnis dafür, wenn Russland seine Energie und Rohstoffe nicht problemlos an Dritte verkaufen könnte. Stattdessen nimmt die internationale Wettbewerbsfähigkeit des Produktionsstandorts Deutschland massiven Schaden und ganze Industriezweige wie etwa die Chemiebranche stehen vor einer ungewissen Zukunft.

Es profitieren vor allem die USA. Das von ihr dominierte Militärbündnis (NATO) wird gestärkt und die militärische Abhängigkeit Europas erhöht. Die umfangreichen Waffenlieferungen an die Ukraine werden nicht geschenkt, sondern müssen (letztendlich indirekt von den Europäern über Finanzhilfen an die Ukraine) bezahlt werden. Und man kann alles liefern, was die Welt jetzt braucht – von modernen Kampfflugzeugen über Flüssiggas bis zu Agrargütern. Glückliches Amerika!

USA-China: Kampf der Giganten

Der Kampf zwischen der alten Hegemonialmacht USA und dem Herausforderer China ist in seiner Tragweite nicht zu unterschätzen. Da keine Seite diese Auseinandersetzung gewinnen kann, läuft alles auf eine Spaltung der Welt in zwei Machtblöcke hinaus. Auf der einen Seite die USA und ihre Satelliten (Europa, Japan, Australien), auf der anderen Seite China, Indien, Saudi-Arabien, Russland und viele Entwicklungsländer, dies sich nicht länger von den Amerikanern bevormunden lassen wollen.

Leider führt dies dazu, dass man auch bei uns China zunehmend nicht mehr als wichtigsten Handelspartner wahrnimmt, sondern als Konkurrent und Feind, von dessen Abhängigkeit man sich befreien muss. Mit dazu beigetragen hat auch das Verhalten des chinesischen Staatspräsidenten Xi Jinping, der die Wirtschaftsreformen seiner Vorgänger zurückdreht, die privaten Unternehmen gängelt, mit militärischer Gewalt gegenüber Taiwan droht und auch in der Pandemie-Bekämpfung und der Immobilienkrise eine schlechte Figur abgibt. Ganz offensichtlich hat er nicht verstanden, dass nur eine starke Wirtschaft auf Dauer die Machtbasis seiner Partei sichern kann.

Der Kampf zweier alternder Machtpolitiker, die damit von den Problemen im eigenen Land ablenken wollen, hat insbesondere für die Europäer – die sich in einer Sandwichposition befinden – unangenehme Konsequenzen.

US-Notenbank: Gefahr der Überreaktion!

Nachdem die Inflationsgefahren trotz zahlreicher Warnungen von Experten lange kleingeredet oder als transitorisch hingestellt wurden, reagierte die amerikanische Notenbank (FED) schlussendlich mit brachialer Gewalt: Die Zinsen wurden im Rekordtempo nach oben gehievt und den Märkten monatlich durch den Verkauf von Anleihen fast 100 Milliarden US-Dollar an Liquidität entzogen. Und dies obwohl sich die Inflation bereits abschwächt (fallende Energie- und Immobilienpreise). Da sich monetäre Maßnahmen erst mit einer Verzögerung von 9 bis 12 Monaten auf die Wirtschaft auswirken, ist mit einer Rezession in 2023 und rückläufigen Unternehmensgewinnen zu rechnen.

Stagflationsgefahren in Europa

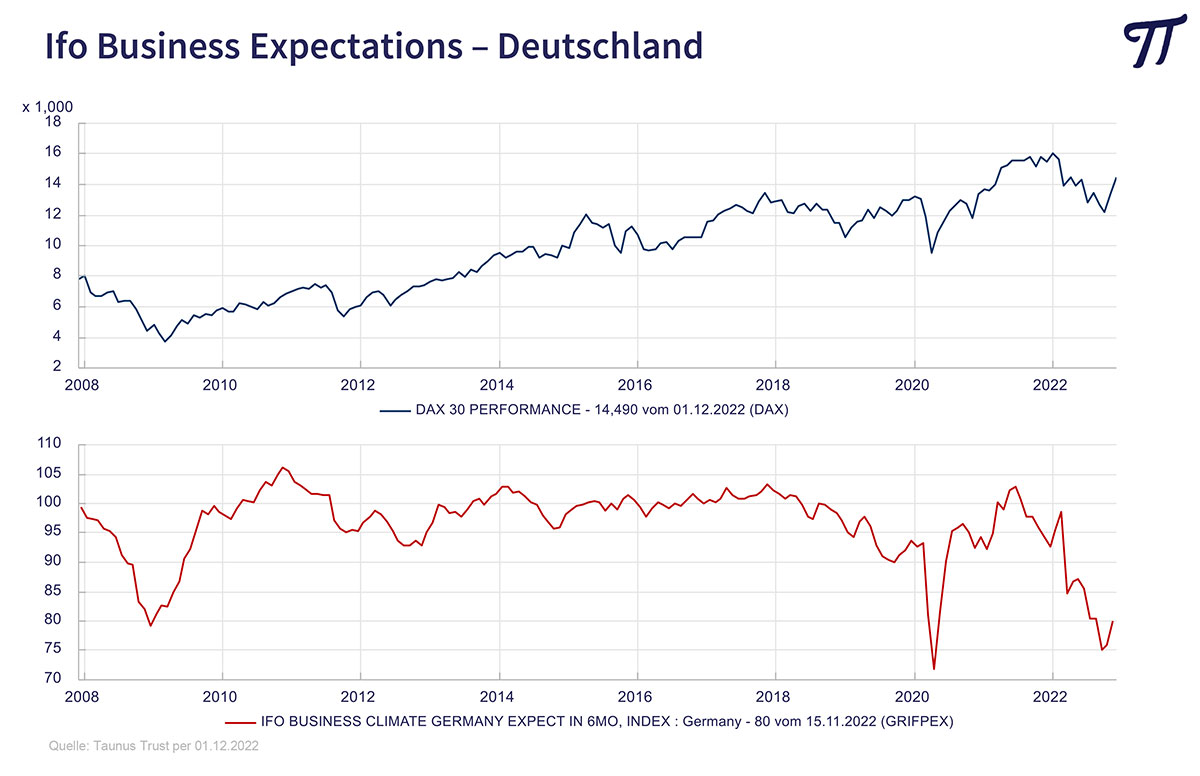

Ganz anders stellt sich die Situation in Europa dar. Hier sind wir wahrscheinlich bereits in einer Rezession. Die Einkaufsmanager-Indizes (PMI) notieren seit Monaten deutlich unter 50. Wegen der Lieferketten-Probleme verfügt die Industrie noch über hohe Auftragsbestände, die den Abschwung verzögern. Dafür wird es auch keine V-förmige Erholung geben, da sowohl das Konsumklima als auch die Investitionsneigung extrem negativ sind.

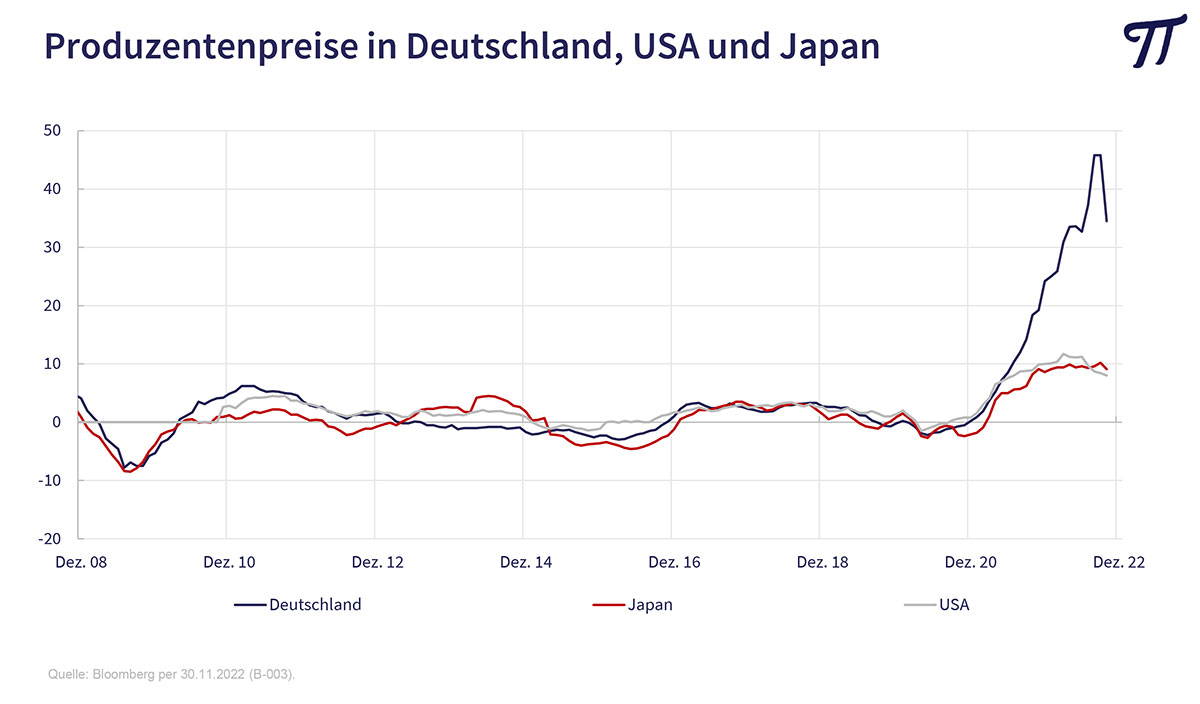

Und die Inflation wird sich aufgrund von Basiseffekten zwar vorübergehend abschwächen, uns aber hartnäckig erhalten bleiben. Denn sie wird von der EZB nur zögerlich bekämpft trotz zweistelliger Zuwachsraten und einem extremen Anstieg der Produzentenpreise (PPI). Aber man muss Rücksicht nehmen auf die hochverschuldeten Südländer und den Euro zusammenhalten.

Erfolgreich investieren in der Krise

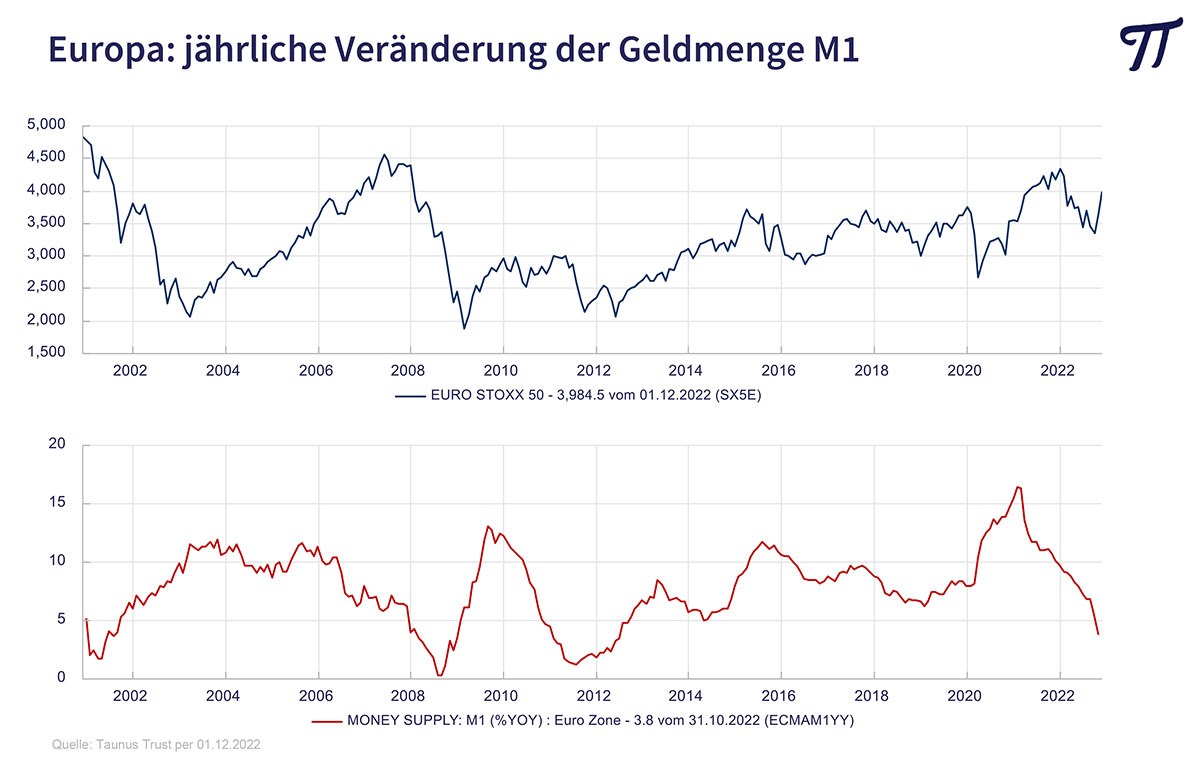

Die Rahmenbedingungen für die Kapitalmärkte sind leider nicht optimal. Die rezessiven Tendenzen werden sich verstärken, worauf auch die rückläufigen Zuwachsraten bei der Geldmenge M1 und die inversen Zinsstrukturkurven hindeuten.

Gleichzeitig wird es bei der Inflation keine dauerhafte Entlastung geben. Wir sehen das Ende billiger Arbeitskräfte, billiger Waren und billiger Energie durch kräftige Lohnsteigerungen, Rekalibrierung der Lieferketten, geringe Investitionen in die Erschließung neuer fossiler Energie- und Rohstoffquellen. Und China wird als Wachstumslokomotive ausfallen.

Normalerweise verzeichnen die Bondmärkte in Rezessionsphasen kräftige Kursgewinne, weil die Zinsen deutlich sinken und die Notenbanken Gas geben. Doch dieses Mal sind wir da skeptisch. 1,8% Rendite für zehnjährige deutsche Bundesanleihen halten wir angesichts hartnäckiger Inflationsgefahren nicht für attraktiv. Wir gehen davon aus, dass die nächsten Jahre eine Politik der Finanzrepression (financial repression) betrieben wird. Die Zinsen bleiben unter den Inflationsraten, um die Schuldenpolitik der Staaten zu finanzieren. Negative Realzinsen sind keine gute Ausgangsbasis für Anleihekäufe.

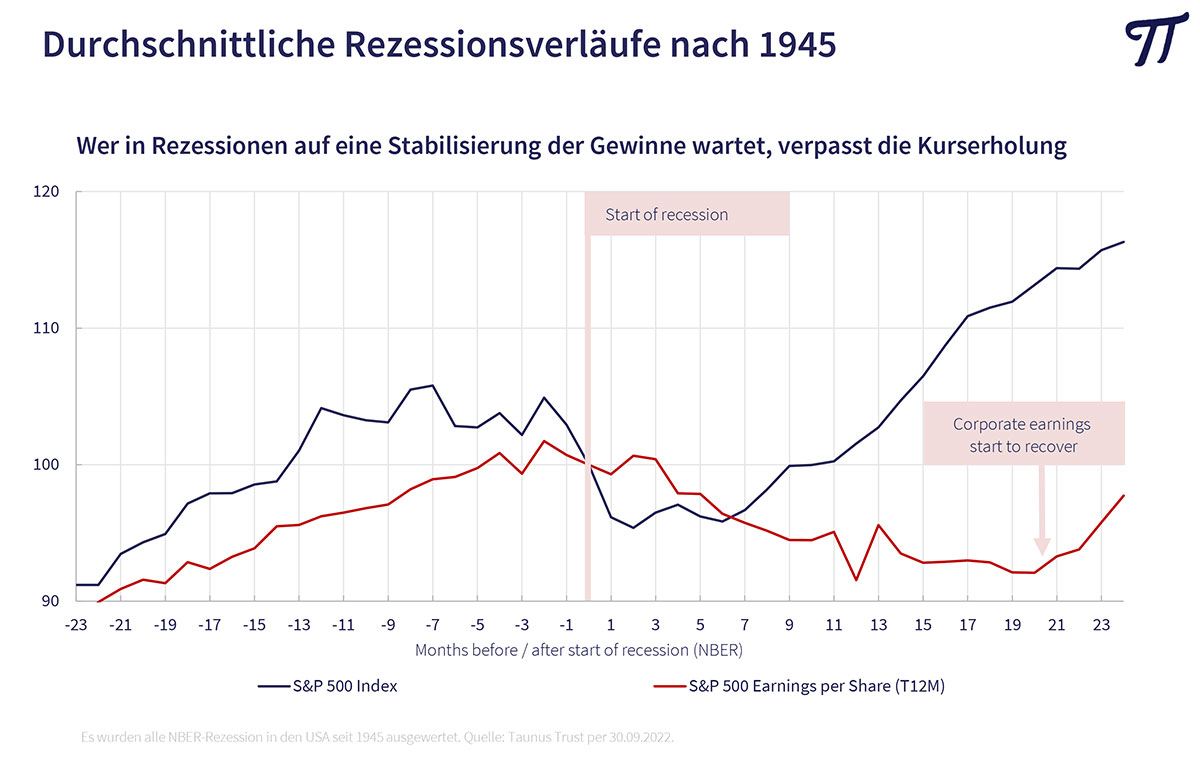

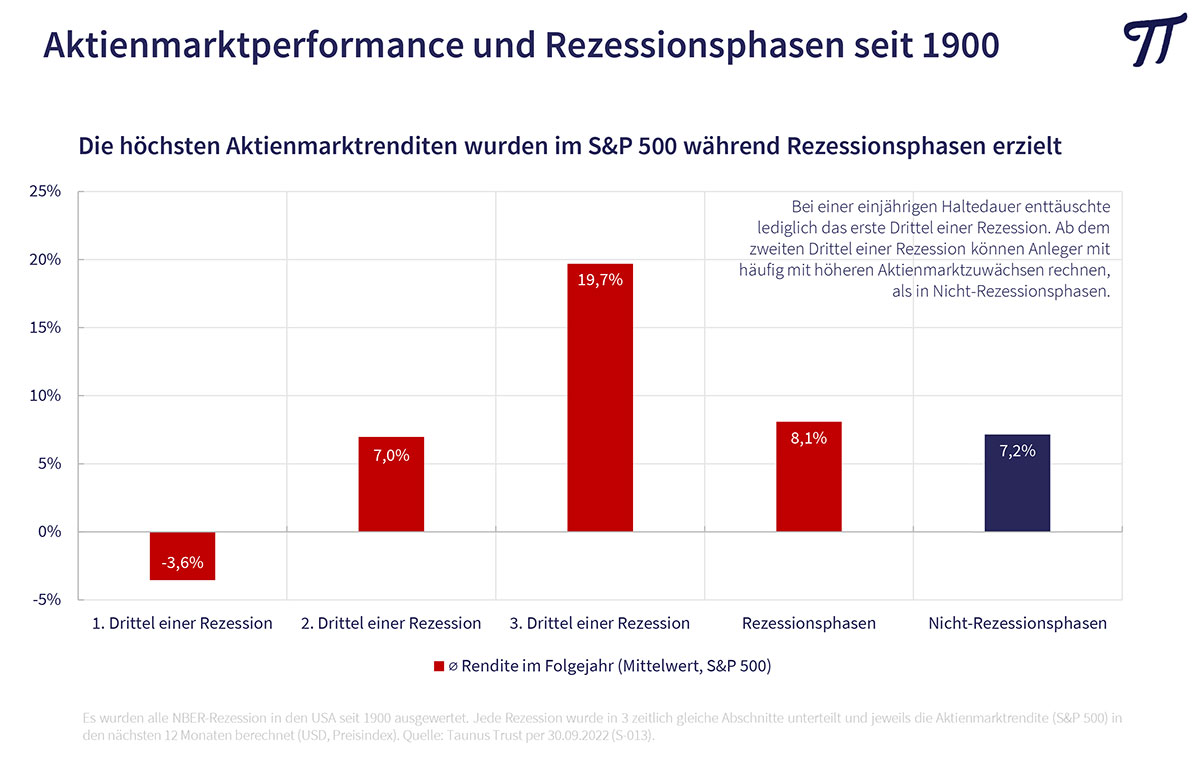

Wesentlich differenzierter ist die Lage an den Aktienmärkten. Hier wurde durch teils kräftige Kursverluste in 2022 bereits einiges an negativen Faktoren eingepreist. In inflationären Phasen sind Aktien aufgrund des Preisüberwälzungsspielraums der Unternehmen die bessere Wahl als Nominalwerte wie Anleihen. Auch sind Rezessionsphasen gut für antizyklische Aktienkäufe geeignet. Die Aktienmärkte nehmen nämlich eine Erholung der Unternehmensgewinne lange vorweg.

Die höchsten Aktienmarktrenditen werden immer in der zweiten Hälfte von Rezessionsphasen erzielt.

Es gibt viele preiswerte Substanzaktien mit einem einstelligen Kurs/Gewinn-Verhältnis und einer attraktiven Dividendenrendite. Und die Haltung der Investoren ist nach wie vor von großer Vorsicht und Skepsis geprägt.

Anfang Oktober haben wir bei einem DAX um die 12.000 Punkte („Wir kaufen deutsche Aktien“) eine Kaufgelegenheit gesehen und auch unsere Aktienquote aufgestockt. Steigenden Kursen laufen wir aber nicht nach. Wir halten es durchaus für möglich, dass wir im Laufe des Jahres 2023 nochmals günstige Einstiegskurse sehen werden. Zu unserer antizyklischen Vorgehensweise sehen wir keine Alternative.

Intakte Megatrends

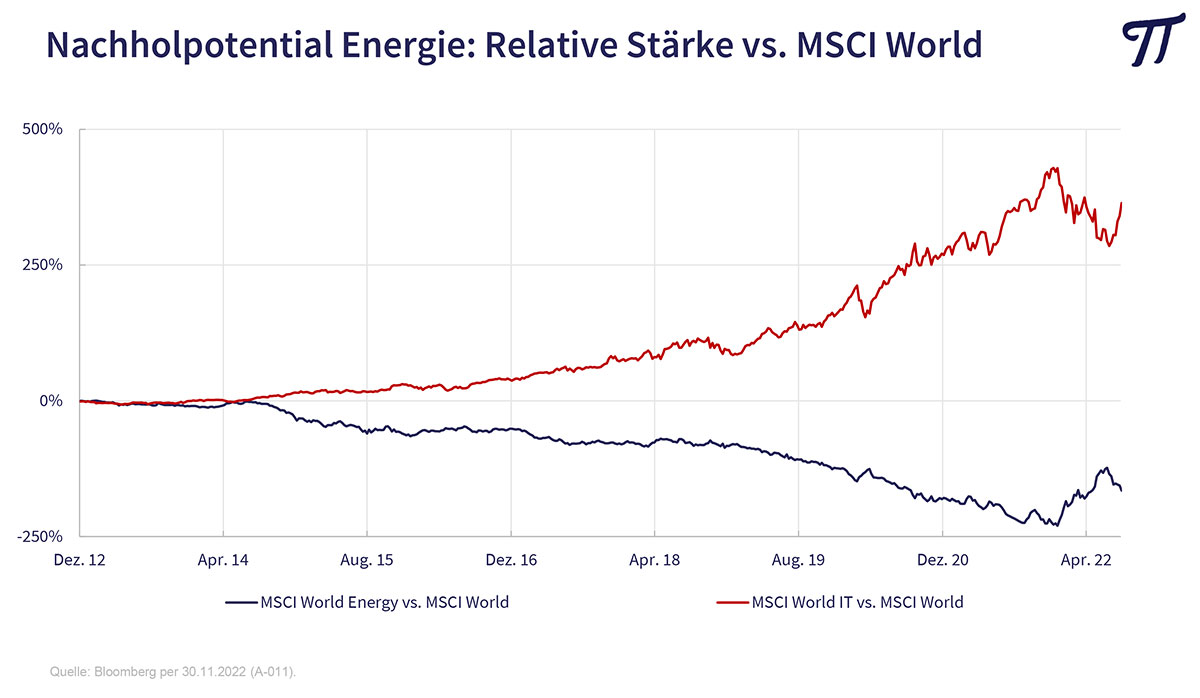

In unserem Jahresausblick vom Dezember 2021 haben wir zwei mögliche Megatrends für die nächsten zehn Jahre identifiziert: Energie- und Rohstoffaktien sowie die asiatischen Aktienmärkte. Während wir mit ersteren einen Volltreffer gelandet haben, haben sich letztere aufgrund der harten Lockdowns in China bisher nicht groß überdurchschnittlich entwickelt.

Aktien aus dem Energiesektor entwickeln sich seit Ende letzten Jahres überdurchschnittlich, während die bisherigen Favoriten aus dem Technologiebereich zur Schwäche neigen.

Obwohl sich die Öl- und Gaspreise in den letzten Wochen deutlich zurückgebildet haben, hat sich an unserer positiven Haltung nichts geändert. Die entsprechenden Aktien erfüllen weiter unsere 3 U-Kriterien, obwohl sie sich bereits deutlich nach oben bewegt haben: Sie sind unbeliebt, unterbewertet und die Anleger sind unterinvestiert. Dies hat mehrere Ursachen. Zum einen den schleppenden Ausbau der alternativen Energien bei weiter steigendem Energieverbrauch. Obwohl erneuerbare Energieträger inzwischen fast die Hälfte zur Stromerzeugung in Deutschland beitragen, haben beim Primärenergieverbrauch insgesamt die fossilen Energieträger und die Kernenergie weiter ein Gewicht von rund 80%. Und anderswo sieht es noch schlechter aus.

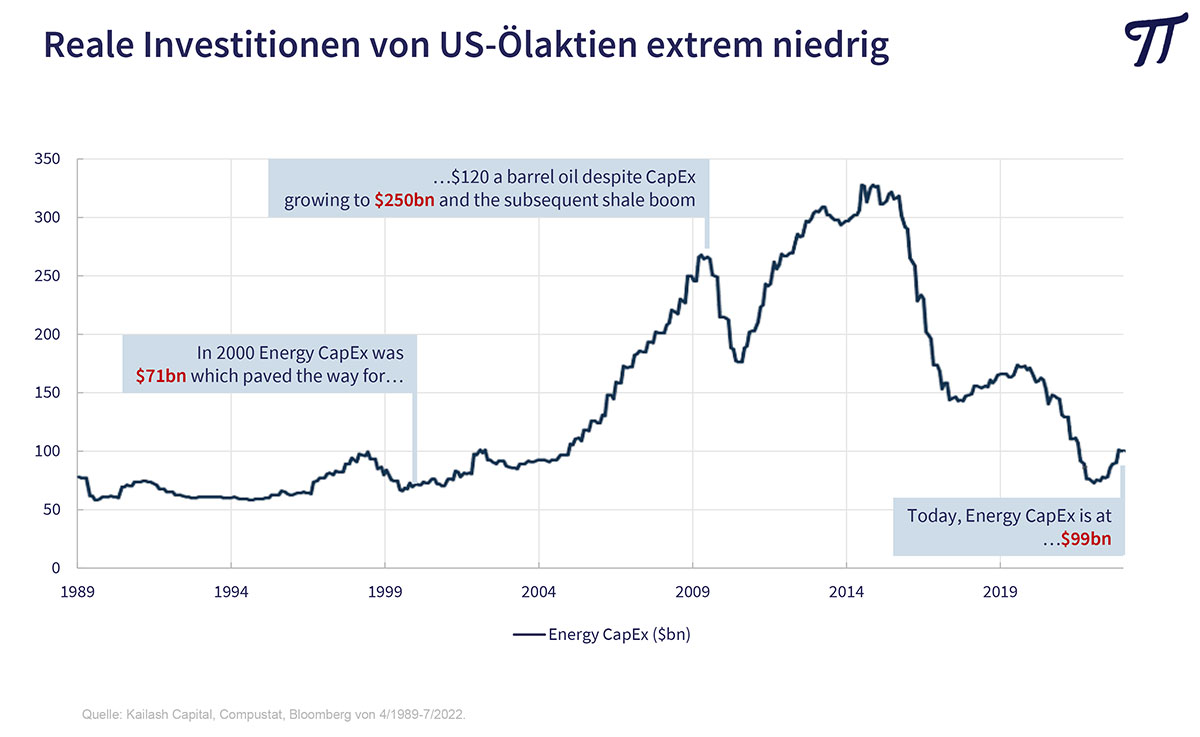

Zum anderen führen strenge ESG-Kriterien dazu, dass die realen Investitionen in die Erschließung neuer fossiler Vorkommen seit 2014 weltweit drastisch zurückgehen, während sich alte Quellen zunehmend erschöpfen. Die dadurch entstehende Lücke zwischen Angebot und Nachfrage wird auf längere Sicht zu deutlich steigenden Preisen führen.

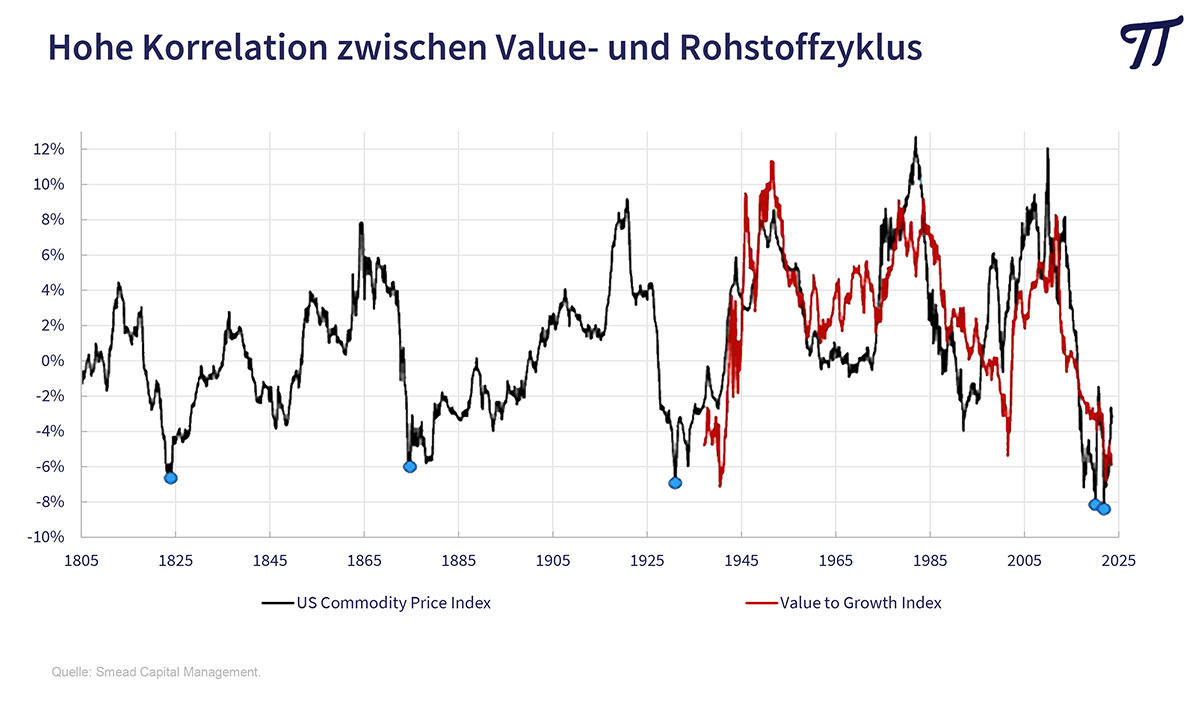

Vergleichbar sieht es bei Rohstoffaktien aus. Obwohl zahlreiche Rohstoffe wie Kupfer, Zink und Nickel für den Ausbau alternativer Energien und die E-Mobilität benötigt werden, sind Anleger in Rohstoffaktien unterinvestiert und die entsprechenden ETFs verzeichnen hohe Abflüsse. Im Vergleich zu der allgemeinen Entwicklung an den Aktienmärkten wurden Rohstoffe nie günstiger gehandelt als heute. Interessant ist, dass die Rohstoffpreise eine hohe Korrelation zu den Value-Zyklen aufweisen.

Zweifel am asiatischen Jahrzehnt

Der eskalierende Konkurrenzkampf zwischen den USA und China sowie die relativ harten Lockdown-Maßnahmen im Reich der Mitte verbunden mit der Kriegsrhetorik gegenüber Taiwan wecken Zweifel an einem asiatischen Jahrzehnt, obwohl die wirtschaftlichen Wachstumsraten weiter überdurchschnittlich bleiben dürften. Auch der Krieg in der Ukraine spielt eine Rolle. Viele Anleger befürchten, dass auch chinesische Aktien im Westen bald nicht mehr gehandelt werden dürfen und trennen sich entsprechend von ihren Beständen. Selbstverständlich sollte man diese Risiken im Auge behalten, auch wenn sie inzwischen weitgehend in den Aktienkursen enthalten sein dürften.

Nach wie vor gefällt uns der japanische Aktienmarkt in Asien am besten. Die niedrige Bewertung, die hohe Liquidität in den Unternehmensbilanzen, eine wirtschaftsfreundliche Politik, rekordtiefe Zinsen und ein krass unterbewerteter Yen machen japanische Valoren attraktiv. Auch die Börsen in anderen asiatischen Ländern (Südkorea, Indonesien) sehen gut aus, so dass wir weiter investiert bleiben.

Herzliche Grüße

Ihr

Peter E. Huber