Anfang Dezember 2021

Liebe Börsenfreunde,

die Aktienmärkte haben seit der pandemiebedingten Ausverkaufsphase Ende März des letzten Jahres eine eindrucksvolle Aufwärtsbewegung hingelegt. Besonders rasant ging es an der amerikanischen Wallstreet nach oben, wo der S&P 500-Index seit dem Tief um stolze 115 Prozent zulegen konnte. Doch auch der STOXX Europe 600 kann sich sehen lassen mit einem Plus von 83%, der japanische Topix glänzt mit einem Gewinn von 76% und selbst die zuletzt etwas unter die Räder geratenen Schwellenländerbörsen legten knapp 70% zu (Stand Mitte November). Bis auf Japan konnten alle genannten Indizes neue historische Höchststände erklimmen.

Kein Wunder, dass es deshalb vielen Anlegern etwas mulmig wird und viele Experten vor einem Rückschlag warnen. Denn Ansätze für krisenhafte Entwicklungen gibt es aktuell zuhauf: Corona-Pandemie, öffentliche Schuldenexzesse, Inflationsgefahren, Lieferkettenprobleme, Kalter Krieg zwischen USA und China, Klimakrise usw. usf. Sollte irgendwo die Lage eskalieren, scheint ein Kursdebakel vorprogrammiert.

Ob und wann es allerdings zu einer stärkeren Kurskorrektur an den Börsen kommt, steht in den Sternen. Und leider haben wir keine Kristallkugel. Die Märkte sind hocheffizient und neue Informationen oder Erwartungen werden sofort eingepreist. Kurz- und mittelfristige Prognosen sind deshalb schon immer mit einer hohen Unsicherheit behaftet. Wesentlich zuverlässiger sind da schon die längerfristigen Entwicklungen. Hier haben sich unsere Voraussagen fast immer erfüllt. Deshalb wollen wir uns im Folgenden auch darauf konzentrieren.

Das Umfeld in den nächsten Jahren wird geprägt sein von expansiven Fiskalprogrammen zur Finanzierung von Sozialausgaben, dem Ausbau der Infrastruktur und der Bekämpfung der Klimakrise. Eine weitere starke Ausdehnung der öffentlichen Verschuldung wird weitgehend von den Notenbanken finanziert durch den Aufkauf von Staatsanleihen (Modern Monetary Theory). Um die Verschuldungsprobleme im Griff zu behalten, werden die Zinsen deutlich unter den Inflationsraten gehalten (Financial Repression). Es ist deshalb illusorisch zu glauben, dass die Notenbanken entschieden und rechtzeitig gegen steigende Inflationsraten vorgehen werden. Diese Inflationsbremse ist zerstört.

Umso stärker werden sich die Inflationsraten wellenförmig weiter nach oben schaukeln. Die aktuelle erste Welle wurde verursacht durch steigende Energie- und Rohstoffpreise, eine Verknappung des Güterangebots durch Probleme bei den Lieferketten und eine pandemiebedingte Auflösung des Nachfragestaus bei Konsum und Investitionen. Hier wird es aufgrund von Basiseffekten im Verlauf des nächsten Jahres zu einer deutlichen vorübergehenden Beruhigung kommen. Dies bedeutet aber keineswegs eine Rückkehr zur bisher gewohnten Preisstabilität. Denn weitere preistreibende Effekte sind zu erwarten durch eine einsetzende Lohn/Preis-Spirale (Fachkräftemangel, starker Anstieg der Mindestlöhne, Pensionierung der Babyboomer), die Energiewende und einen weiteren starken Anstieg bei den Energie- und Rohstoffpreisen (siehe unten).

Wie Professor Hans-Werner Sinn in seinem neuen Buch „Die wundersame Geldvermehrung“ treffend beschreibt, hat sich der Bestand an Zentralbankgeld im Euroraum seit dem Beginn der Finanzkrise im Sommer des Jahres 2008 fast versiebenfacht auf ziemlich genau 6 Billionen Euro und ist damit viel stärker gestiegen als die Wirtschaftsleistung. Drei Viertel der neuen Staatsschulden wurden so aus der Druckerpresse finanziert. Dieser Geldüberhang wird sich über kurz oder lang inflationär entladen, ähnlich wie bei einer Ketchup-Flasche, bei der nach längerem Schütteln alles auf einmal aus der Flasche herausspritzt. Der eine oder andere Leser wird sich daran erinnern, dass ich dieses Bild schon vor Jahren verwendet habe.

Was bedeutet dies alles für uns als Kapitalanleger? Zunächst einmal haben diejenigen schlechte Karten, die auf Nominalwerte setzen. Sparer, Anleihebesitzer und überhaupt alle Gläubiger werden schrittweise enteignet, denn die negative Realverzinsung wird uns dauerhaft begleiten.

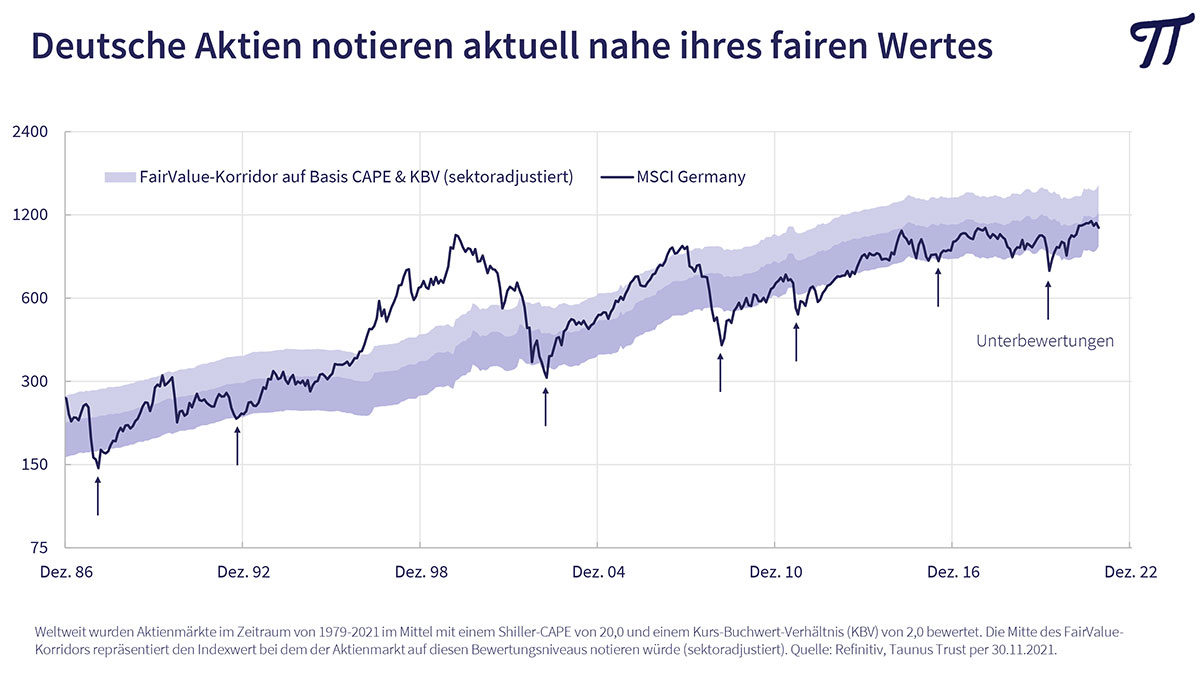

Aktien nach wie vor preiswert!

Aktien sind nach wie vor niedrig bewertet. Das mag auf den ersten Blick absurd klingen nach dem starken Kursanstieg in den letzten 18 Monaten. Natürlich gibt es keine einmaligen Kaufgelegenheiten mehr wie in der Pandemie-Panik, auf die ich seinerzeit deutlich hingewiesen habe. Aber die meisten Aktienmärkte bewegen sich derzeit in der Nähe ihres fairen Wertes, wie am Beispiel deutscher Aktien gezeigt werden soll.

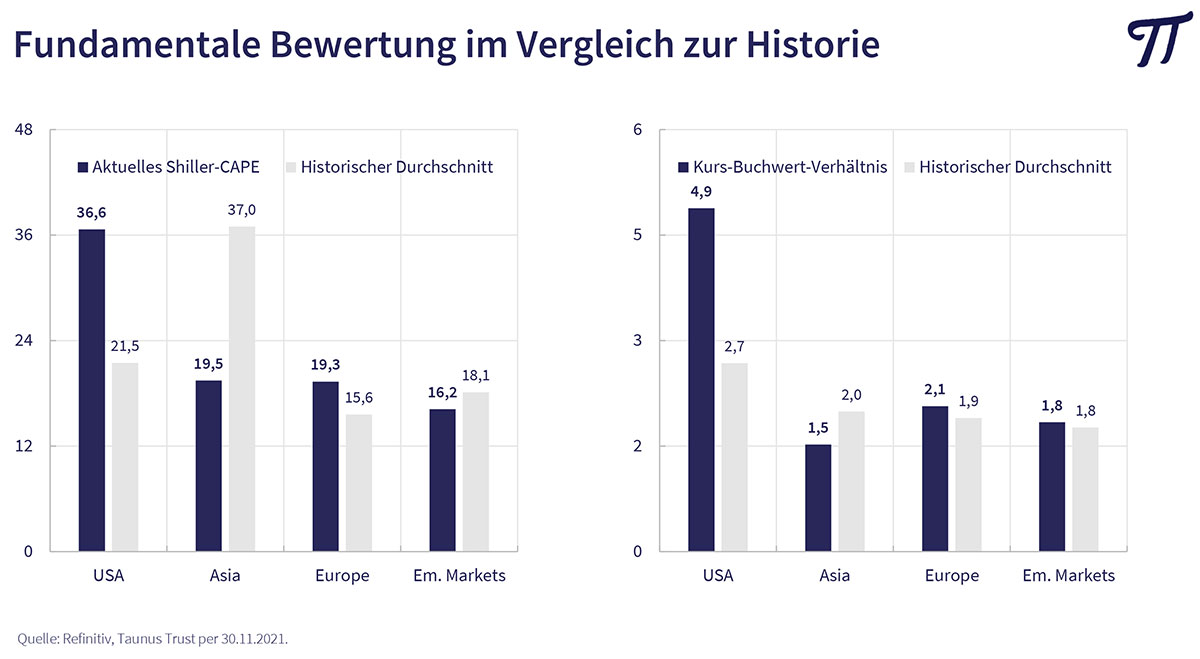

Das Shiller-Cape (geglättetes Kurs/Gewinn-Verhältnis über die letzten 10 Jahre) schwankt in den einzelnen Regionen um den langfristigen Durchschnittswert von knapp 20. Und das Kurs-Buchwert-Verhältnis um den historischen Durchschnitt von 2,0. Die einzige Ausnahme bilden die USA, die aktuell deutlich über der Norm liegen. Dies beruht aber auf der extremen Kursentwicklung einiger weniger Wachstumsaktien (Apple, Microsoft, Facebook, Amazon, Alphabet, Tesla, Nvidia etc.), die inzwischen im S&P500 hoch gewichtet sind. Die Mehrzahl der US-Aktien ist hingegen nicht überteuert.

Berücksichtigt man zusätzlich, dass der faire Wert von Aktien (und Aktienmärkten) als Barwert der künftigen Unternehmensgewinne definiert wird und der langfristige Zins als Diskontierungsfaktor weit unter den historischen Vergleichswerten liegt, sind selbst US-Aktien zum Teil noch preiswert.

Die in unserem Fonds befindlichen Qualitäts- und Substanzaktien weisen ein Kurs/Gewinn-Verhältnis von 8,1, ein Kurs/Buchwert-Verhältnis von 1,1 und eine Dividendenrendite von 4,3% auf (Basis: 2021e). Solange man ein Portfolio mit so attraktiven Kennzahlen zusammenstellen kann, sollte man gegenüber Aktien eine konstruktive Haltung einnehmen und temporäre Korrekturen (auch wenn sie kräftig ausfallen können) für Zukäufe nutzen. Mit einem Investitionsgrad in Aktien von 70% bleiben wir vergleichsweise hoch investiert, auch wenn wir aufgrund von Gewinnmitnahmen einiges von den Spitzen-Aktienquoten aus dem Pandemie-Tief entfernt sind.

Über einmalige Kaufgelegenheiten

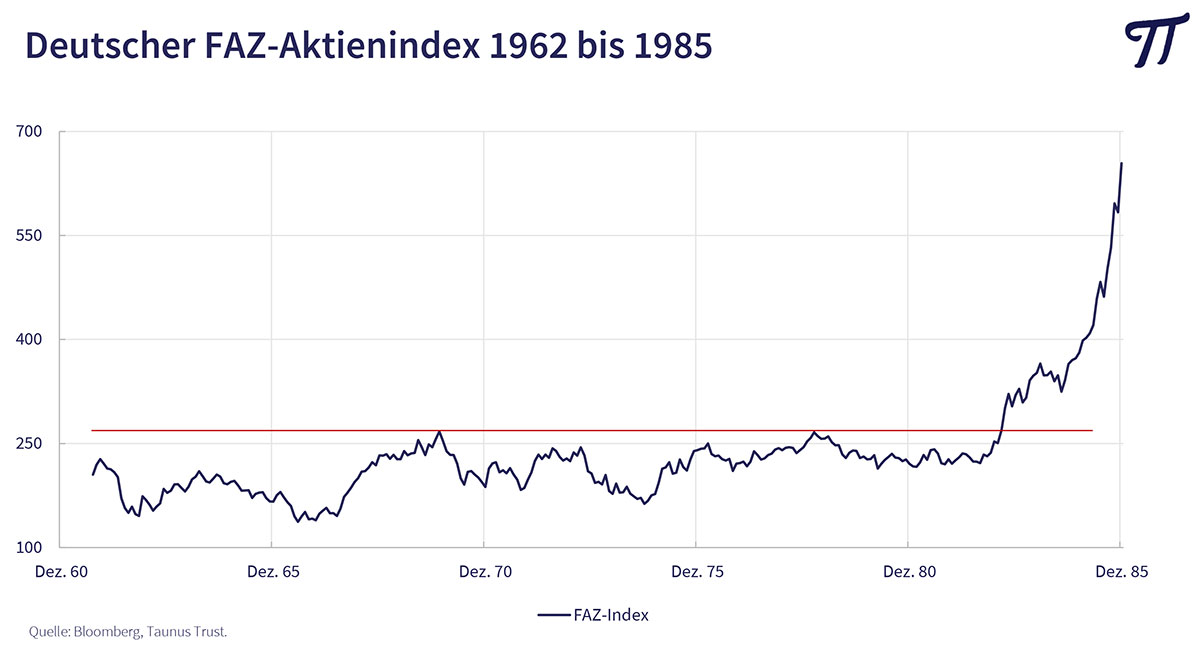

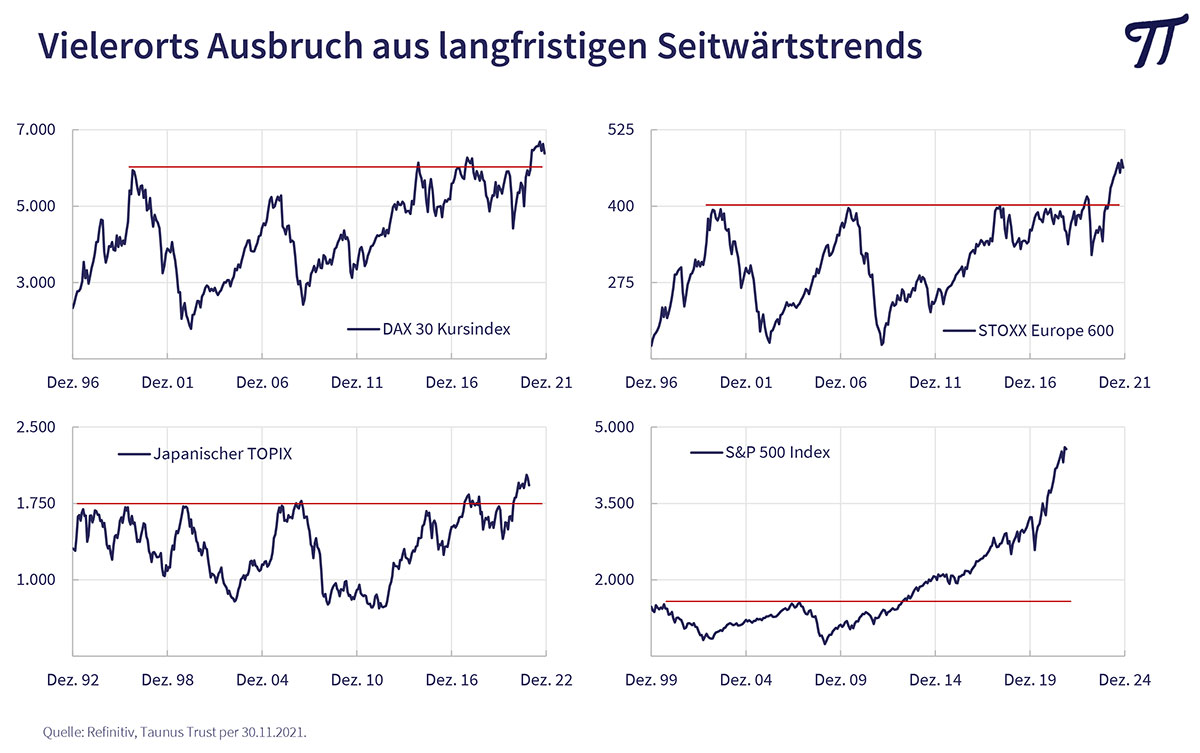

Wir sind seit längerem der Überzeugung, dass eines nicht allzu fernen Tages eine explosive Mischung aus fehlendem Zins, fortschreitender Geldentwertung, lockerer Notenbankpolitik und schuldenfinanzierten Fiskalprogrammen zu einem massiven Überschießen der Aktienkurse in bisher nicht vorstellbare Kurshöhen führen kann. Nur der Zeitpunkt ist natürlich schwer zu bestimmen. Interessant ist in diesem Zusammenhang eine Studie des Bankhauses Julius Bär „über einmalige Kaufgelegenheiten“ (Research Viewpoints Q4 2021). Darin vertritt deren Chefanalyst Christian Gattiker die These, dass sich solche Kaufgelegenheiten derzeit überall auf der Welt manifestieren. Die entsprechenden Signale ergeben sich dadurch, dass Aktienmärkte aus langfristigen Seitwärtstrends nach oben ausbrechen. Ein solches Ereignis trat zum Beispiel 1982 auf, als der deutsche FAZ-Aktienindex nach einer zwanzigjährigen Konsolidierung den Widerstand überwinden konnte. In den Folgejahren bis 2000 stiegen die Kurse um 800 Prozent!

Eine ähnliche Entwicklung zeichnet sich jetzt beim DAXK-Index (DAX-Preisindex ohne Dividenden) ab nach bestätigter Überwindung des Hochpunktes aus dem Jahr 2000. Fast identische Chartbilder ergeben sich auch beim STOXX Europe 600, dem japanischen TOPIX-Index und vielen anderen Indizes. Lediglich die US-Märkte sandten ein solches Signal bereits 2013 und haben dadurch einen Teil ihres Kurspotentials bereits ausgeschöpft.

Die antizyklische Megachance Nr. 1: Energie- und Rohstoffwerte!

Spricht man mit Anlageexperten, wird schnell klar, wo die künftigen Wachstumsfelder verortet werden: Digitalisierung, Blockchain, Alternative Energien (Windkraft, Sonnenenergie, Biomasse, Wasserstoff), Mobilitätswende (E-Autos, autonomes Fahren), Cloudlösungen, Plattformstrategien etc.. Entsprechend hoch werden die Aktien von Unternehmen, die in diesen Bereichen Lösungen anbieten, an der Börse auch bewertet. Doch die wahren Chancen liegen woanders. So hat die Investorenlegende Warren Buffett schon vor Jahrzehnten nicht n die damals hochgepriesenen Computerwerte investiert, sondern in niedrig bewertete Konsumgüteraktien wie Gillette und Coca-Cola. Und er hat viel Freude daran gehabt.

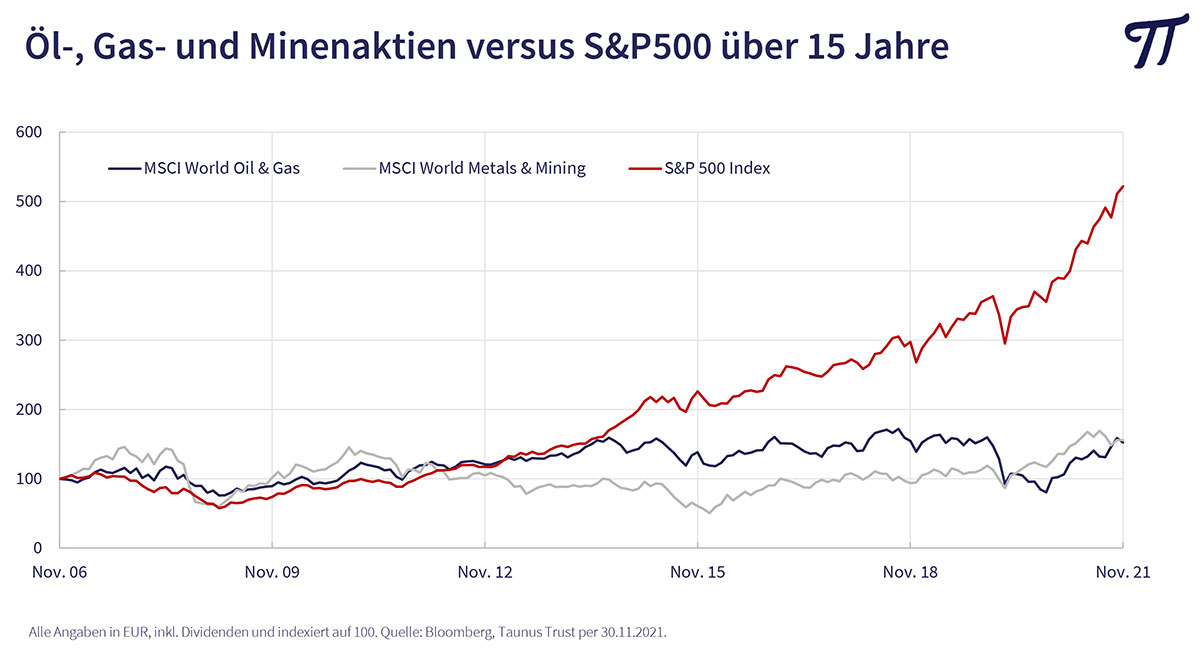

Heute befinden sich Energie- und Rohstoffaktien in einer vergleichbaren Position. Sie sind niedrig bewertet, haben ein gutes Gewinnwachstum, zahlen hohe Dividenden und keiner will sie haben. Viele Anleger haben sich aufgrund der ESG-Richtlinien von ihren Beständen getrennt. Entsprechend ausgebombt sind die Aktienkurse in diesem Sektor. Und dies trotz einiger signifikanter Pluspunkte:

- Viele Ölmultis investieren verstärkt in erneuerbare Energien. So will Royal Dutch Shell innerhalb der nächsten 10 Jahre zum weltgrößten Anbieter von Ökostrom werden.

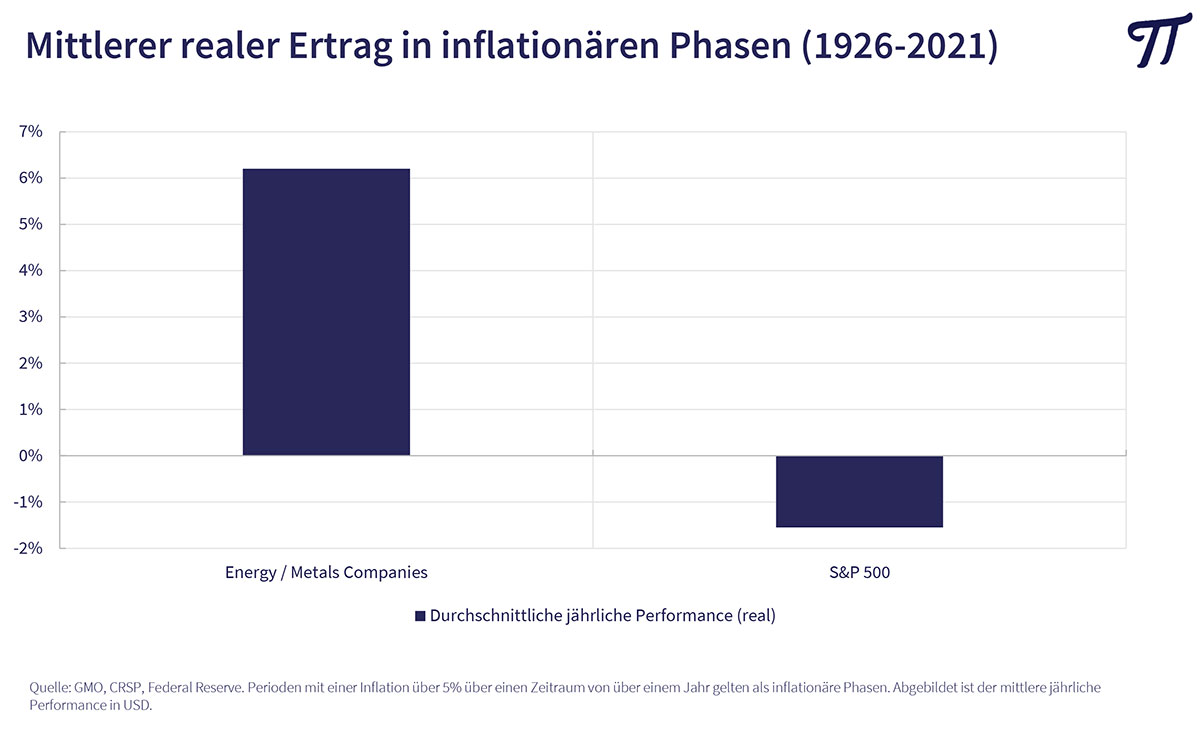

- Die Bewertung von Energie- und Minenaktien im Verhältnis zum S&P 500-Index befindet sich auf dem niedrigsten Stand seit 100 Jahren.

- Energie- und Minenaktien haben in der Vergangenheit fast immer einen guten Inflationsschutz geboten.

- Angebotsverknappung für längerfristig zu deutlichem Preisanstieg (siehe unten)

Wie mein geschätzter Kollege Dr. Manfred Schlumberger in seiner letzten „StarInvest“ so treffend beschrieben hat, befinden wir uns in einem nachhaltigen Rohstoff-Dilemma. Für die Erreichung der ehrgeizigen Klimaziele benötigen wir für die erforderliche Produktion von Windrädern, Elektroautos und Solaranlagen eine Vielzahl von Rohstoffen, die mit enormen Kosten und Umweltschäden aus dem Boden geholt werden. Eine einzige Windkraftanlage verschlingt fast 70 Tonnen Kupfer, wozu Erdbewegungen von rund 50.000 Tonnen notwendig sind. Und für die sonnen- und windarmen Zeiten sowie den steigenden Energiebedarf benötigen wir mehr Erdgas als jemals zuvor.

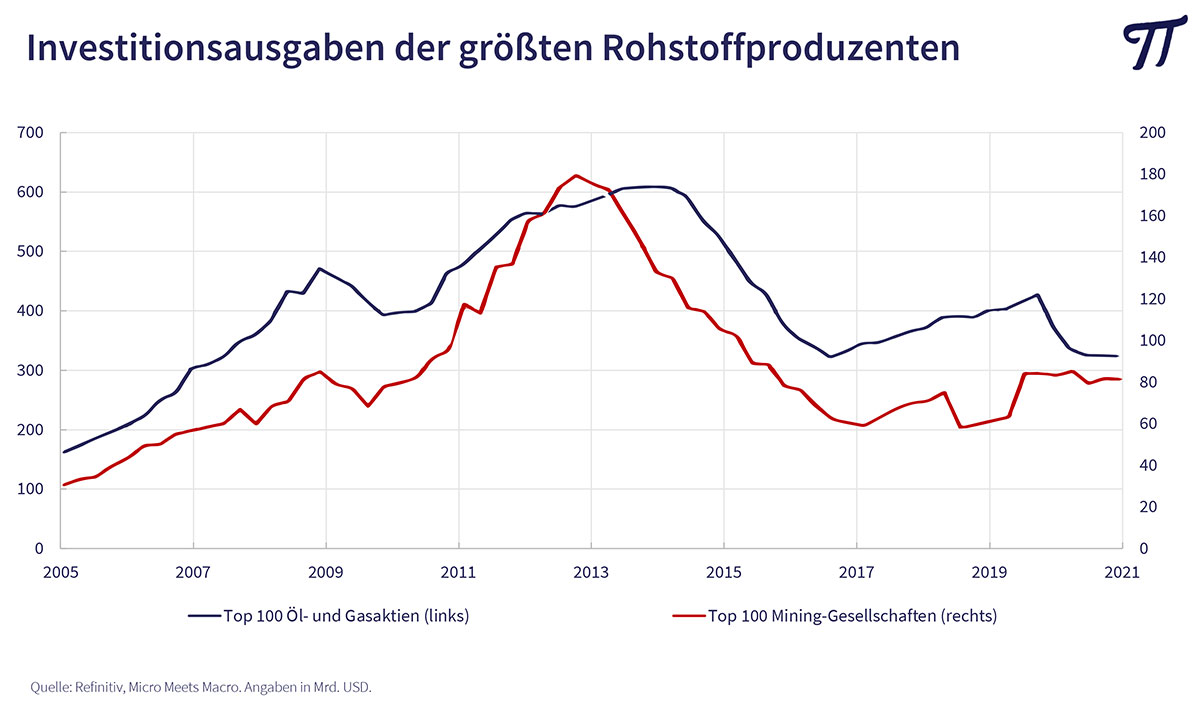

Nachdem sich seit einiger Zeit sogar die EZB gemeinsam mit der EU-Kommission zur Rettung des Weltklimas berufen fühlt, steigt der regulatorische Druck zu mehr ESG-Konformität. Es werden enorme Geldsummen in den Ausbau der erneuerbaren Energien gelenkt. Jeder Fondsmanager muss regelmäßig berichten, wie ESG-konform er anlegt. Und die Banken werden gezwungen, sich zunehmend aus der Finanzierung zur Erschließung neuer fossiler Energie- und Rohstoffvorkommen zurückzuziehen.

Die Folge: Es wird weltweit immer weniger Geld in die Erschließung neuer Rohstoff- und Energievorkommen investiert. Dieser Druck zur Angebotsverknappung bei weiter steigender Nachfrage wird die Preise für die benötigten Rohstoffe und Erdgas wellenförmig massiv weiter ansteigen lassen. Es ist schon eigenartig: Wir hätten es gerne im Winter in unserem Heim wohlig warm, rümpfen aber die Nase über diejenigen, welche die dafür benötigte Energie fördern und liefern. Das ist zumindest scheinheilig. Und wir sägen den Ast ab, auf dem wir sitzen!

Ich möchte nicht falsch verstanden werden. Natürlich unterstütze ich den von Politikern geforderten beschleunigten Ausbau alternativer Energien. Und viele heutige Probleme werden durch technologischen Fortschritt eines Tages gelöst werden. Aber nachdem ich vor 50 Jahren (!) Aktien von Ballard Power gekauft habe, den führenden Hersteller von Wasserstoff, weiß ich, dass auch technische Entwicklungen ihre Zeit brauchen. Und was den beschleunigten Ausbau der Alternativen Energien betrifft, ist nicht das Geld sondern unsere Bürokratie das größte Hindernis. Wir haben doch beim Berliner Flughafen und bei Stuttgart 21 vorgeführt bekommen, was passiert, wenn sich der Staat immer stärker einmischt.

Fazit: Energie- und Rohstoffaktien mutieren zur antizyklischen Megachance der nächsten Jahre. Wobei wir bei den fossilen Energien Unternehmen mit Erdgasaktivitäten bevorzugen. Bei den Rohstoffen sind es Unternehmen, die größere Anteile an „grünen“ Rohstoffen wie Kupfer, Zink, Aluminium, Nickel, Kobalt etc aufweisen.

Die antizyklische Megachance Nr. 2: Das asiatische Jahrzehnt!

Wir haben bereits einmal im März das asiatische Jahrzehnt eingeläutet und dabei besonders auf die Chancen in Japan hingewiesen. Durch die Turbulenzen in China ergab sich in der Region aber seitdem eine recht gespaltene Entwicklung und die Börsen blieben mit Ausnahme von Indien eher zurück.

Umso attraktiver gestaltet sich das Umfeld für antizyklische Anleger. Wir favorisieren Asien wegen der moderaten Bewertung und dem großen Wachstumspotential sowie der massiven Zunahme des interregionalen Handels (Freihandelszone R.C.E.P., Seidenstraße). Leistungsbereitschaft mit dem Ziel zunehmender Wertschöpfung, Vermögensmehrung statt Vermögensverteilung und eine wachsende, konsumfreudige Mittelschicht prägen das Bild.

Japan ist die einzige größere Nation, in der in den letzten 10 Jahren die Unternehmensgewinne schneller gestiegen sind als die Aktienkurse. Das Land verfolgt mit der Fortsetzung der Abenomics eine wirtschaftsfreundliche Politik. Die Bank of Japan (BoJ) kauft weiter in großem Stil mit neu gedrucktem Geld an den Aktienmärkten ein und schafft so Wohlstand aus dem Nichts. Die Unternehmen schwimmen in Liquidität, was Spielraum für Investitionen, höhere Dividenden und Aktienrückkäufe eröffnet. Ausländische Anleger sind in japanischen Aktien nach wie vor unterinvestiert.

Sehr gute Kaufgelegenheiten ergeben sich auch in Südkorea. Unternehmen wie Samsung Electronic oder LG stecken im weltweiten Vergleich viel Geld in Forschung und Entwicklung und haben eine sehr positive Bilanz bei der Anmeldung neuer Patente. Viele Aktien werden mit einstelligen Kurs/Gewinn-Verhältnissen bewertet, was viel Kursspielraum nach oben eröffnet.

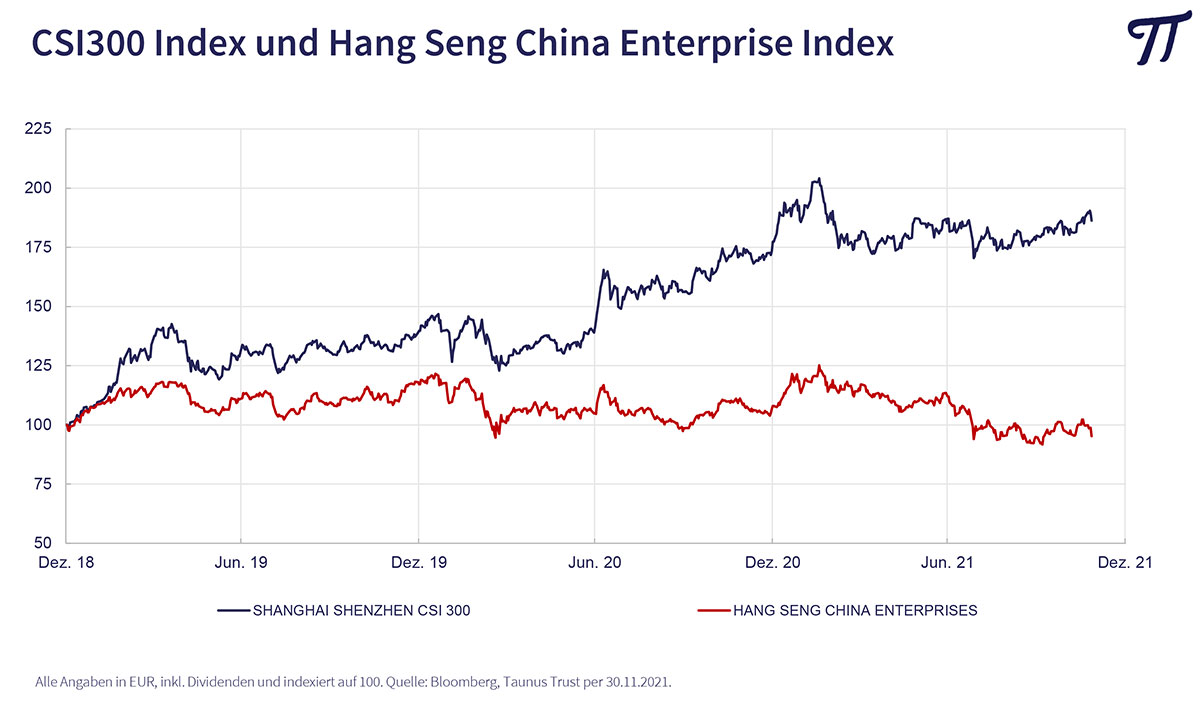

Rätselhaft bleibt die Entwicklung im Reich der Mitte. In den internationalen Aktienindizes sind Aktien chinesischer Unternehmen im Vergleich zu der Wirtschaftskraft des Landes bisher völlig unterrepräsentiert. So sind im MSCI Weltaktienindex AC (all countries) US-Titel mit 59,3% gewichtet, chinesische Dividendenpapiere nur mit 3,6%. Die chinesische Führung müsste deshalb daran interessiert sein, durch ein kapitalmarktfreundliches Umfeld das Vertrauen der Investoren zu stärken und schrittweise eine deutliche Höhergewichtung zu erreichen und so den Anspruch als eine der führenden Wirtschaftsnationen zu untermauern.

Mit der verschärften Regulierung bzw. Verstümmelung seiner Internetkonzerne und den entsprechenden riesigen Vermögensverlusten bei ausländischen Investoren erreicht man gerade das Gegenteil. Und das in einem Umfeld, das schon herausfordernd genug ist mit dem drohenden Platzen der Immobilienblase (Evergrande) und dem Handelskrieg mit den USA. Als neueste Aktion will man jetzt den Fahrdienstleister Didi zum Rückzug von der New Yorker Börse zwingen, was das Vertrauen weiter erodieren lässt.

Man kann nur vermuten, dass die Börse in Hongkong zum internationalen Handelsplatz für chinesische Aktien ausgebaut werden soll. Die Forderung der USA nach Einhaltung amerikanischer Rechnungslegungsstandards und drohender Finanzsanktionen und Handelsverbote will man so vielleicht unterlaufen. Und durch Aktienverkäufe frustrierter ausländischer Investoren soll deren Einfluss zurückgedrängt werden. Auffallend ist jedenfalls, dass der CSI300-Index mit 300 an den Börsen in Shanghai und Shenzhen gelisteten Aktien in letzter Zeit recht stabil geblieben ist. Ganz offensichtlich sind die politischen Aktionen also nicht gegen den Kapitalmarkt an sich gerichtet. Wir gehen deshalb davon aus, dass kein komplettes Harakiri geplant ist und die unter die Räder geratenen Wachstumsaktien auf mittlere Sicht eher antizyklische Kaufchancen bieten.

Herzliche Grüße

Ihr

Peter E. Huber

Merry Christmas

Aufgrund der aktuellen Situation senden wir Ihnen statt der üblichen Weihnachtsgrüße ein Gedicht von Werner Diefenbach.

Das Leben bremst, zum vierten Mal,

die Konsequenzen sind fatal,

doch bringt es nichts wie wild zu fluchen,

bei irgendwem die Schuld zu suchen,

denn solch wütendes Verhalten,

wird die Menschheit weiter spalten.

Viel zu viel steht auf dem Spiel,

Zusammenhalt, das wär‘ ein Ziel,

nicht jeder hat die gleiche Sicht…

Nein, das müssen wir auch nicht…

Die Lage ist brisant wie selten,

trotz allem sollten Werte gelten

und wir uns nicht die Schuld zuweisen,

es hilft nicht, wenn wir uns zerreißen.

Keiner hat so weit gedacht,

wir haben alle das gemacht,

was richtig schien und nötig war,

es prägte jeden, dieses Jahr.

Für alle die es hart getroffen,

lasst uns beten,

lasst uns hoffen,

dass diese Tage schnell vergeh’n

und wir bess’re Zeiten sehen.

Ich persönlich glaube dran,

dass man zusammen stark sein kann…

Für Wandel, Heilung, Zuversicht

Zünd‘ mit mir an ein Hoffnungslicht.

Wir wünschen Ihnen besinnliche Feiertage und einen guten Start ins Neue Jahr!