Anfang Dezember 2023

„Das große Geld liegt nicht im Kaufen und Verkaufen, sondern im Warten.“

Charlie Munger

Liebe Börsenfreunde,

im Dezember werden die Anleger wieder mit Prognosen zur Börsenentwicklung im nächsten Jahr überschwemmt. Sie sind ganz gierig danach, bieten sie dem Anschein nach doch Unterstützung und Sicherheit bei den eigenen Anlageentscheidungen. Die Erfahrung lehrt allerdings, dass solche Vorhersagen mit äußerster Vorsicht zu genießen sind und oft nur eine Extrapolation bestehender Trends darstellen. Auf längere Sicht kehren Märkte und Aktien meist zu ihrem inneren Wert zurück (mean reversion). Wir legen deshalb nicht prognoseorientiert sondern bewertungsorientiert an mit einem Zeithorizont von mehreren Jahren.

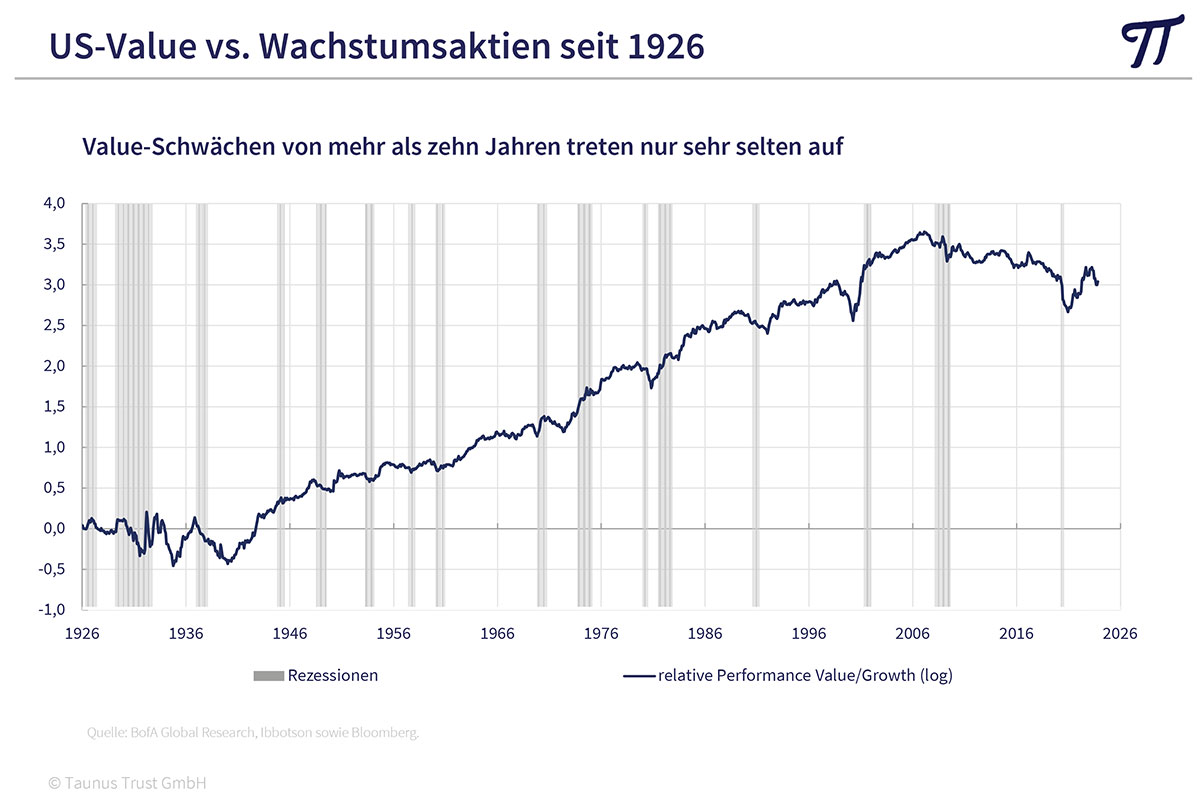

Aktien: Comeback der Value-Titel

2023 war für Value-Anleger ein Jahr zum vergessen! Während hoch bewertete Aktien – insbesondere aus dem Technologie-Bereich („Die Glorreichen Sieben“) immer teurer wurden, traten niedrig bewertete Unternehmen auf der Stelle. Der MSCI World Growth Index stieg um über 30%, während der MSCI World Value Index gerade mal 3% zulegen konnte. Dieser Trend hält jetzt – mit einer kleinen Unterbrechung in 2022 – schon seit 2010 an.

Betrachtet man die Börsenentwicklung seit 1925 gab es nur zwei langjährige Anlagezeiträume, in denen Wachstumsaktien besser abschnitten als Substanzwerte: 1929 bis 1938 und 2010 bis 2021. Die langfristige Outperformance der Value-Aktien ist auch wissenschaftlich nachvollziehbar. So sind Wachstumsaktien oft wegen ihrer Zukunftsfantasie sehr hoch bewertet. Lässt das Gewinnwachstum nach, weil immer mehr Unternehmen in das lukrative Geschäftsfeld eintreten und sich die Burggräben als doch nicht so stabil erweisen, tritt eine Bewertungskontraktion ein. Bei langweiligen Titeln, die wenig Wachstum erwarten lassen und die deshalb niedrig bewertet sind, kommt es dagegen oft zu positiven Überraschungen. Es ist deshalb nur eine Frage der Zeit, bis Valueaktien wieder Freude machen. Bis dorthin kann man sich mit hohen Ausschüttungen verwöhnen lassen.

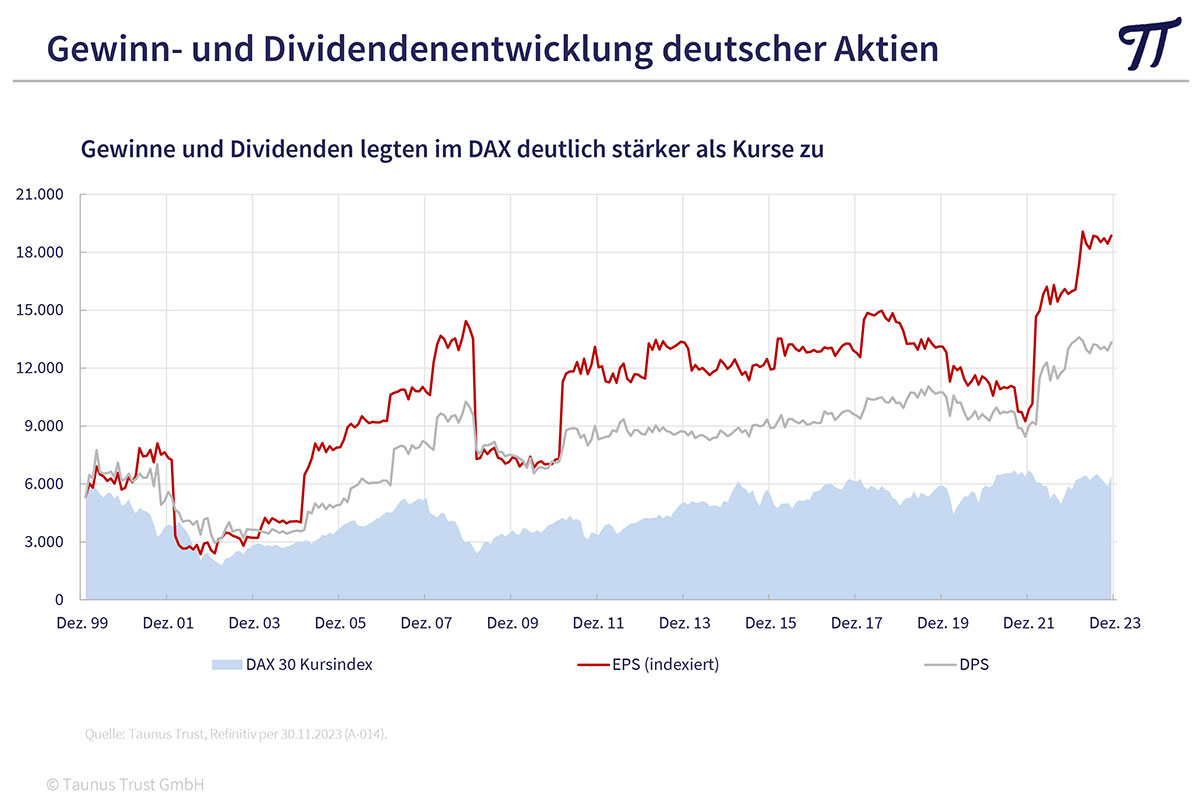

Deutsche Unternehmen 25% unterbewertet

Der Kurs-DAX als Preisindex, der die Wertentwicklung deutscher Aktien abbildet, befindet sich heute auf demselben Niveau wie im Jahr 2000. Der bekanntere Performance-DAX ist also nur wegen der Dividenden gestiegen. Dass die Kurse seit fast einem Vierteljahrhundert stagnieren, ist mehr als ungewöhnlich. Im selben Zeitraum sind die Unternehmensgewinne und die Dividenden weiter gestiegen, so dass deutsche Aktien heute 25% unterbewertet sind.

Ähnliches gilt für Europa, wo der EuroStoxx 50-Index sogar deutlich unter seinen Höchstständen aus der Jahrtausendwende notiert. Allerdings sollte man zwei Faktoren berücksichtigen:

Die Unternehmensgewinne kommen unseres Erachtens unter Druck. Schon im dritten Quartal haben die 40 DAX-Konzerne mit 22,8 Mrd. Euro 23 Prozent weniger verdient als im Vorjahrszeitraum. Den Löwenanteil von 10,3 Mrd. Euro steuerten die Autokonzerne bei. Doch gerade hier sehen wir eine Trendwende. Die Nachfrage schwächelt, man muss wieder Rabatte gewähren, während gleichzeitig die Lohn- und Materialkosten steigen. Und bei der E-Mobilität tut man sich schwer, Anschluss zu halten.

Die Bürokratie läuft aus dem Ruder. Ein Bürokratiemonster wie z.B. das Lieferkettengesetz jagt das nächste. Was die internationale Wettbewerbsfähigkeit betrifft, fahren wir immer mehr gegen die Wand. Viele Politiker glauben, durch Schuldenorgien und Subventionen Wachstum generieren zu können. Was für ein Trugschluss.

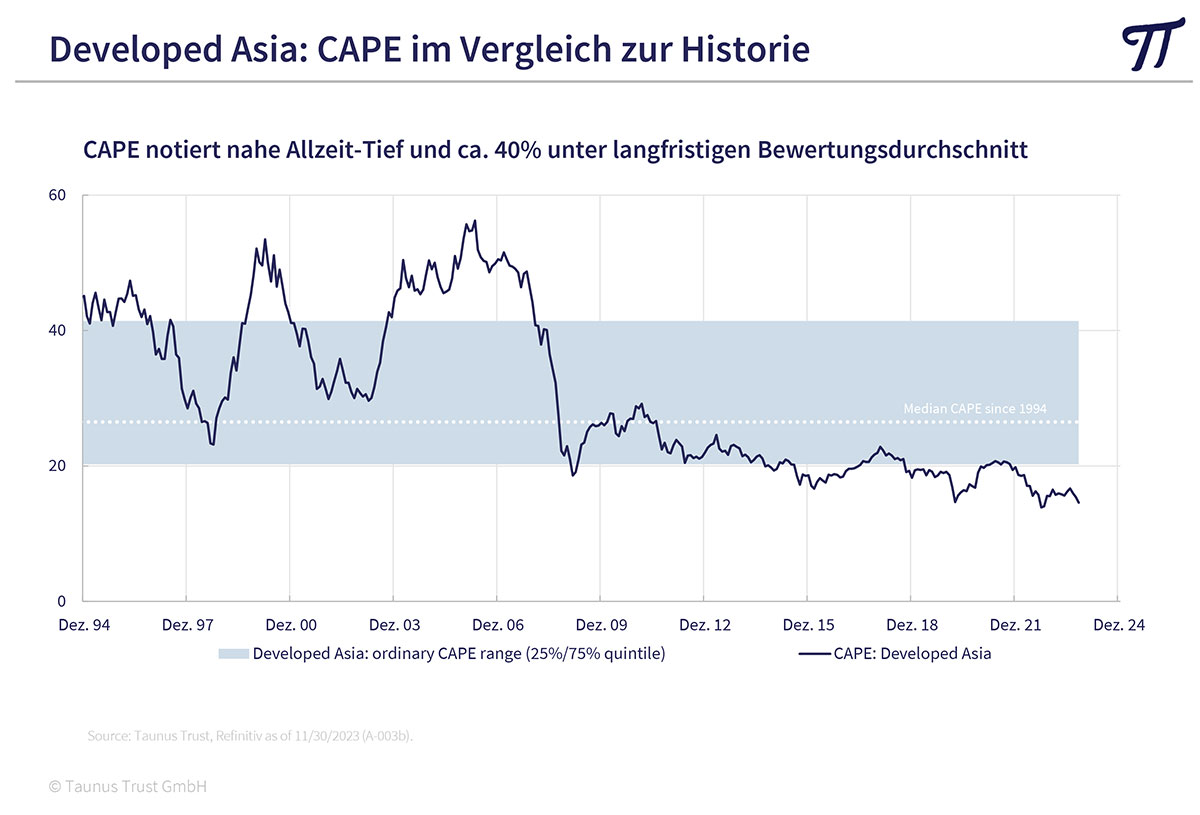

Asiatische Aktien weiter favorisiert

Wesentlich günstiger sieht die Lage in Asien aus. Niedrige Produktionskosten, steigender Wohlstand und zahlreiche neue Freihandelsabkommen stärken den innerasiatischen Handel. Japanische Aktien gehören schon lange zu unseren Favoriten. Insgesamt liegt das Shiller-KGV in den entwickelten asiatischen Ländern (Japan, Australien, Singapur, Hongkong, Südkorea) 40% unter seinem langfristigen Bewertungsdurchschnitt. Das Shiller-KGV (CAPE) wird berechnet, indem man das aktuelle Kursniveau durch die inflationsbereinigten, durchschnittlichen Unternehmensgewinne der letzten 10 Jahre dividiert. Auch in den asiatischen Schwellenmärkten finden sich interessante Werte. Ausgewählte asiatische Aktien gehören daher weiter zu unseren Favoriten. Wir sind auf dieses Thema bereits ausführlich eingegangen.

Gefährliche Wette auf eine Rallye an den Bondmärkten

Die Inflationsraten bilden sich schneller und stärker zurück, als allgemein erwartet worden war. Entsprechend zelebrieren die Börsen das Ende des „Zinserhöhungszyklus“. Teilweise werden schon für die nächsten Quartale erste Zinssenkungen durch die Notenbanken erwartet. An den Bondmärkten ist eine Jubelhausse ausgebrochen. Die Rendite 10jähriger Bundesanleihen hat sich von über 3% auf 2,3% reduziert, amerikanische T-Bonds mit gleicher Laufzeit rentieren noch mit 4,2%, nachdem sie vor kurzer Zeit über die 5%-Marke kletterten. Entsprechend überschlagen sich die Kaufempfehlungen für Anleihen und es kommt zu massiven Umschichtungen aus kurzfristigen Anlagen in Bonds mit längeren Laufzeiten.

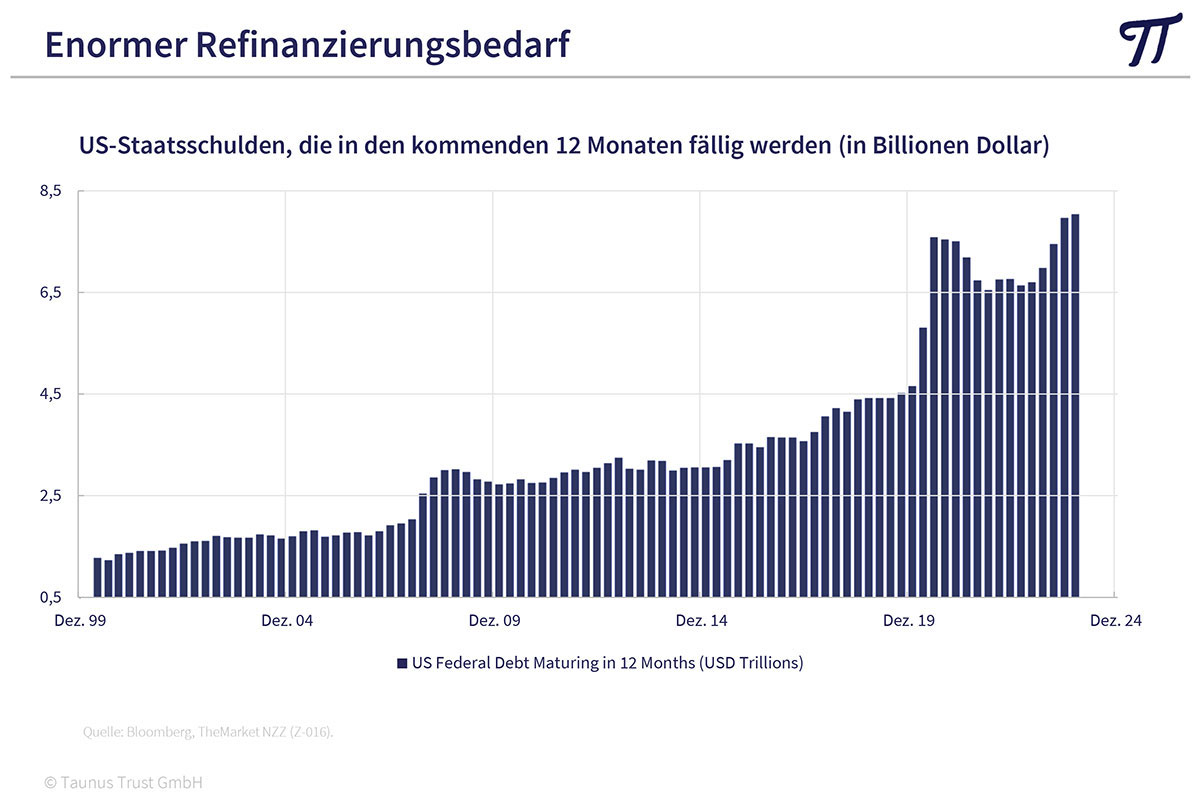

Wir verfolgen diese Entwicklung mit äußerstem Misstrauen. Dies liegt zum einen an einer Explosion der Staatsschulden. In den USA werden Budgetdefizite in Höhe von 7% des Bruttosozialprodukts gefahren. Die Bank of America schätzt, dass das Budgetdefizit 2024 auf 1.800 Mrd. $ steigen wird und neue T-Bonds im Rekordvolumen von 1.340 Mrd. $ ausgegeben werden. Dazu kommt eine ungünstige Schuldenstruktur. So hat das US-Schatzamt 2023 überwiegend Geldmarktpapiere emittiert. Dadurch entsteht ein enormer Refinanzierungsbedarf. Allein in den nächsten 12 Monaten werden US-Staatsschulden von über 8.000 Mrd. $ fällig. Es ist mir schleierhaft, wer diese Flut von T-Bonds aufnehmen soll. Große ausländische Käufer wie China bauen ihre Bestände eher ab, nachdem die USA angefangen haben, den Dollar als Waffe einzusetzen. Und auch die US-Notenbank will ihre Bestände eher abbauen.

Nicht viel besser sieht es in den Eurostaaten aus. Hier laufen nächstes Jahr Anleihen im Wert von 870 Mrd. Euro aus. Hinzu kommt eine Neuverschuldung von 510 Mrd. Euro. Der Euroanleihemarkt muss also ein Bruttoanleihenangebot von 1380 Mrd. Euro aufnehmen. Dazu kommt eine inverse Zinsstrukturkurve (EZB-Zins bei 4%, 10jährige Bunds bei 2,3%). Wir befürchten, dass selbst bei Zinssenkungen durch die EZB die Renditen am langen Ende steigen werden. Dies bedeutet nichts anderes als eine Normalisierung der Zinsstruktur. Schlimmstenfalls befürchten wir sogar den Beginn einer Staatsschuldenkrise. Wir sind deshalb nur in Staatsanleihen mit maximal 12 Monaten Restlaufzeit investiert und vermeiden so jedes Zinsänderungsrisiko.

Goldminen und chinesische Aktien erfüllen 3-U-Kriterien

Nur antizyklische Investments bringen auf Dauer überdurchschnittliche Gewinne. Die Gründe dafür haben wir immer wieder dargelegt. Ein Contrarian sucht Anlagen, welche die 3-U-Kriterien erfüllen: Sie müssen unbeliebt, unterbewertet und in den Depots untergewichtet sein. Derzeit erfüllen zwei Sektoren diese Kriterien in mustergültiger Weise.

Goldminen mit Chance auf Turn-around

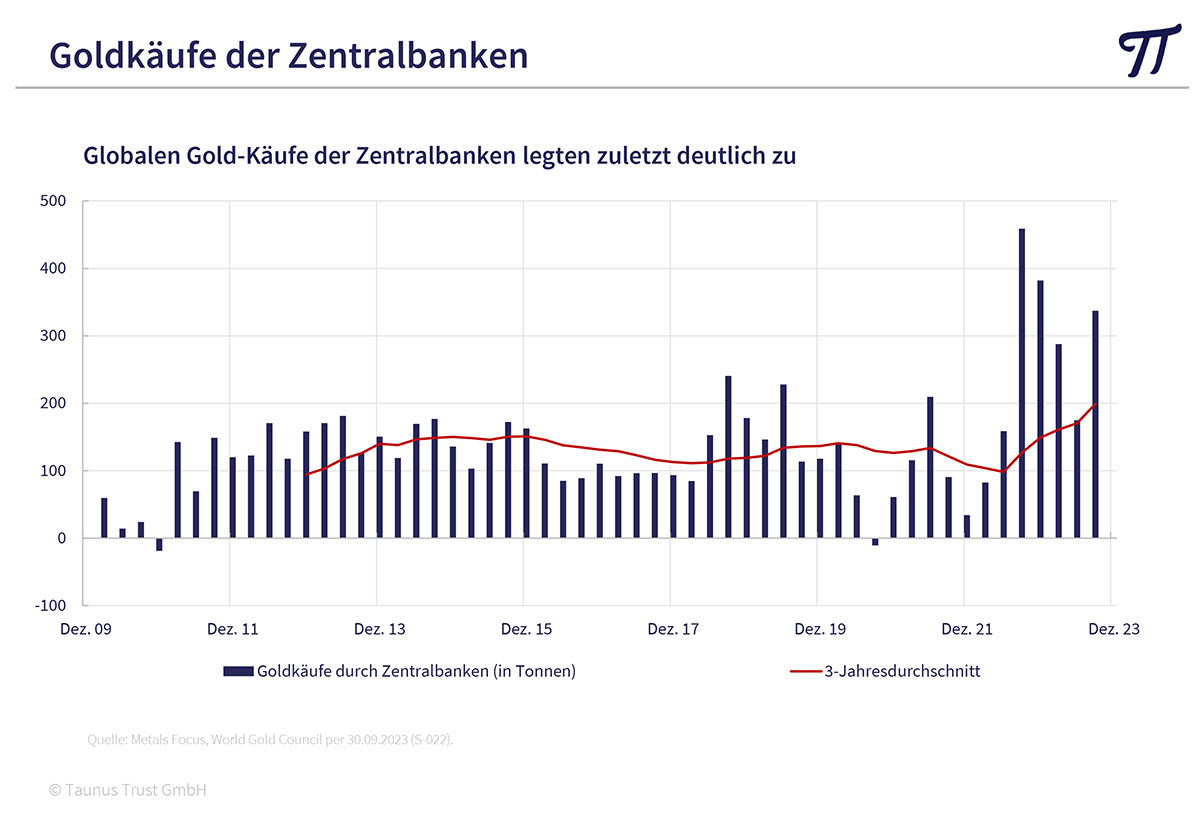

Der Goldpreis verhält sich weiter konstruktiv und konnte zwischendurch sogar ein neues historisches Hoch markieren. Damit wäre auf mittlere Sicht der Weg für weitere Kursgewinne frei. Nicht nur in Ländern wie Argentinien, Venezuela, der Türkei und vielen anderen ist Gold zu einem lukrativen Währungsersatz geworden. Auch die großen Währungsblöcke werden zunehmend durch Schuldenorgien und Inflation ausgehöhlt. Im Gegensatz zu anderen Anlegern (rückläufige Volumen in Gold-ETFs) haben die Goldkäufe der Zentralbanken deutlich angezogen.

Im Gegensatz dazu tut sich bei Goldminenaktien herzlich wenig. Hier liegen die historischen Höchstkurse in weiter Ferne. Sie sind unbeliebt und in den Depots der Anleger nur selten stärker gewichtet. Wie Mark Dittli in seinem wöchentlichen „Big Picture“ schreibt, kann der Goldminensektor nach einer Reihe von Enttäuschungen wohl ohne Übertreibung als unbeliebteste Anlage der Welt bezeichnet werden. „Die Marktkapitalisierung aller im GDX-ETF enthaltenen Minenkonzerne erreicht bloß gut 250 Mrd. $. Das sind weniger als 10% von Apple“.

Chinesische Aktien gelten als nicht investierbar!

Aufgrund zahlreicher Faktoren – Megapleiten am Immobilienmarkt, repressiver Staat, geopolitischer Konflikt mit den USA, schwaches Wirtschaftswachstum – gelten chinesische Aktien (auch die in Hongkong notierten), bei den meisten Experten als nicht investierbar. Vergessen wird dabei, dass diese Umstände allgemein bekannt und entsprechend in den niedrigen Kursen bereits weitgehend eskomptiert sein dürften. Wir sind in unserer letzten Ausgabe ausführlich darauf eingegangen.

Wir sprechen weder für Goldminen noch für chinesische Aktien eine Kaufempfehlung aus. Beide Sektoren verharren noch in ihren langfristigen Abwärtstrends. Wir verweisen lediglich auf das Vorliegen einer spekulativen Turnaround-Situation. Wer hier vorsichtig Anfangspositionen aufbaut, braucht starke Nerven und einen langen Atem. Zwei Eigenschaften, die uns von den meisten anderen Investoren unterscheiden!