Anfang Oktober 2023

„Niemand war je in der Lage, die Börse vorherzusagen. Es ist eine totale Zeitverschwendung“

Peter Lynch

Lieber Börsenfreund,

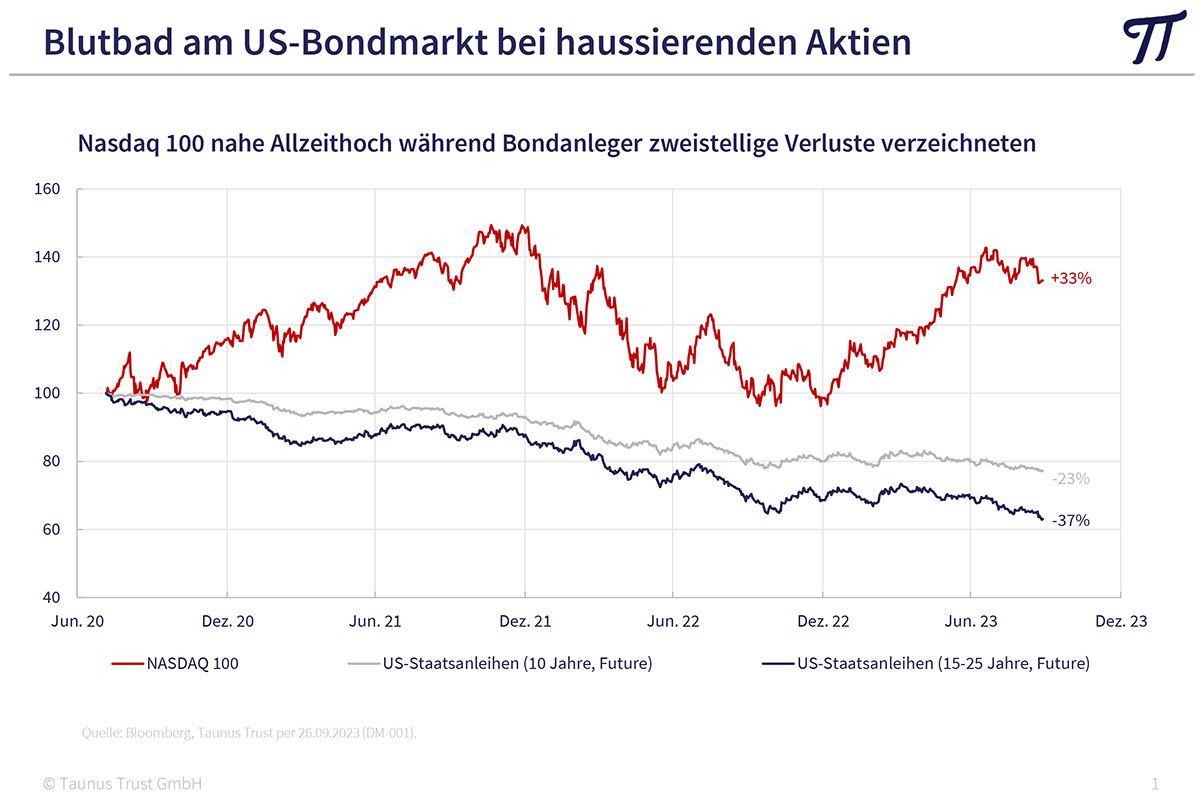

immer wieder gab und gibt es von prominenter Seite Kaufempfehlungen für Anleihen. Sie werden als reizvolle Alternative zu Aktien gepriesen, weil die Zinsen jetzt wieder attraktiv seien. Wir haben in den letzten drei Jahren an dieser Stelle immer wieder vor dem Kauf von langlaufenden Staatsanleihen gewarnt und leider recht behalten. Die Realität sieht so aus, dass zum Beispiel US-Treasury Bonds mit 10 Jahren Laufzeit seit ihrem Hoch 23 Prozent verloren haben, bei 15-25jähriger Restlaufzeit summieren sich die Verluste sogar auf 37 Prozent. Aktienanleger scheint das nicht zu beunruhigen, denn die Kurse der besonders zinssensitiven Technologiewerte an der NASDAQ klettern munter weiter und liegen inzwischen im gleichen Zeitraum über 30 Prozent im Plus. Das derzeitige Börsenklima ist durch eine allgemeine Sorglosigkeit gekennzeichnet, da man sich nahe am Zinsgipfel wähnt und ein „soft landing“ der Wirtschaft erwartet wird. Darauf deutet auch der extrem tiefe Volatilitätsindex VIX hin.

Angesichts des Blutbades an den Bondmärkten ist die Rallye an den Aktienbörsen mit Vorsicht zu genießen. In der Vergangenheit haben die Zinserhöhungen der US-Notenbank FED immer irgendwelche Brüche im Finanzsystem mit entsprechenden Krisen herbeigeführt. Vor diesem Hintergrund sollten die Pleite der Silicon Valley Bank und der First Republic Bank sowie der Credit Suisse ebenso als Zeichen an der Wand interpretiert werden wie das Desaster bei britischen Pensionsfonds vor einem Jahr. Die nächste Krise an den Finanzmärkten könnte angesichts der weltweiten Rekordverschuldung von den Zinsmärkten ausgehen. Abgesehen davon stellt sich die Frage, wie attraktiv tatsächlich eine (steuerpflichtige) Rendite von 2,7% auf zehnjährige deutsche Bundesanleihen angesichts einer Inflationsrate von 6 Prozent ist.

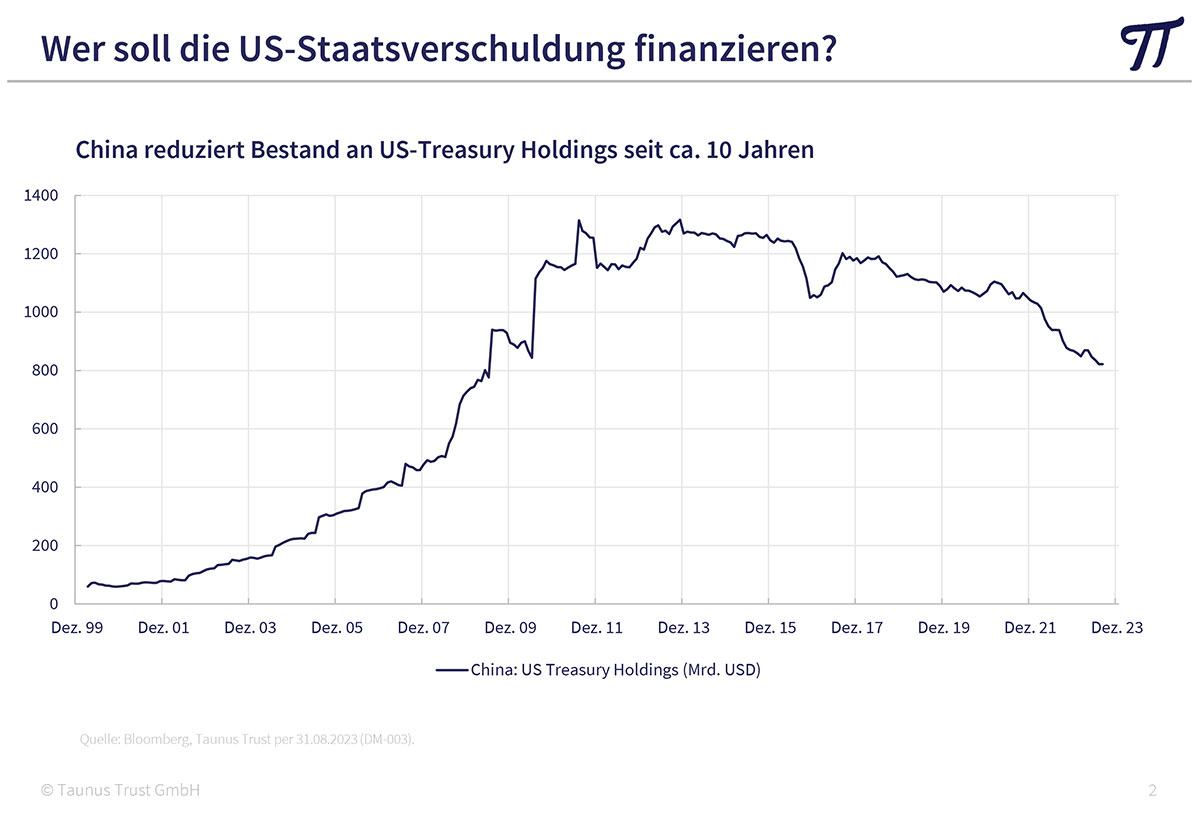

Der Internationale Währungsfonds (IWF) schätzt, dass das US-Budgetdefizit in den nächsten Jahren zwischen 6% und 7% des Bruttosozialprodukts liegen wird. Das sind mindestens 2.000 Mrd. USD jährlich, im Falle einer Rezession entsprechend mehr. Komischerweise stellt sich niemand die Frage, wer diesen Zuwachs in der Staatsverschuldung finanzieren soll. Es war ein großer Fehler der amerikanischen Regierung, den Dollar durch die Einfrierung der russischen Zentralbankguthaben als Waffe einzusetzen. Klassische Käufer von US-Bonds wie China, Russland oder Saudi-Arabien fallen damit künftig aus. Im Gegenteil baut China seinen Bestand an US Staatsanleihen ab.

Die amerikanischen Banken haben sich bereits eine blutige Nase geholt und werden ihre Bestände kaum weiter aufstocken. Und das FED fällt ebenfalls als Käufer aus. Wenn die US-Notenbank glaubwürdig bleiben will, wird sie ihren Anleihen Bestand wie angekündigt eher weiter abbauen. Ein wichtiger Hinderungsgrund für den Erwerb langlaufender Treasury-Bonds ist zudem die stark inverse Zinsstrukturkurve. Wieso soll man lange Laufzeiten kaufen, wenn man am kurzen Ende ohne Zinsänderungsrisiko deutlich höhere Renditen bekommt.

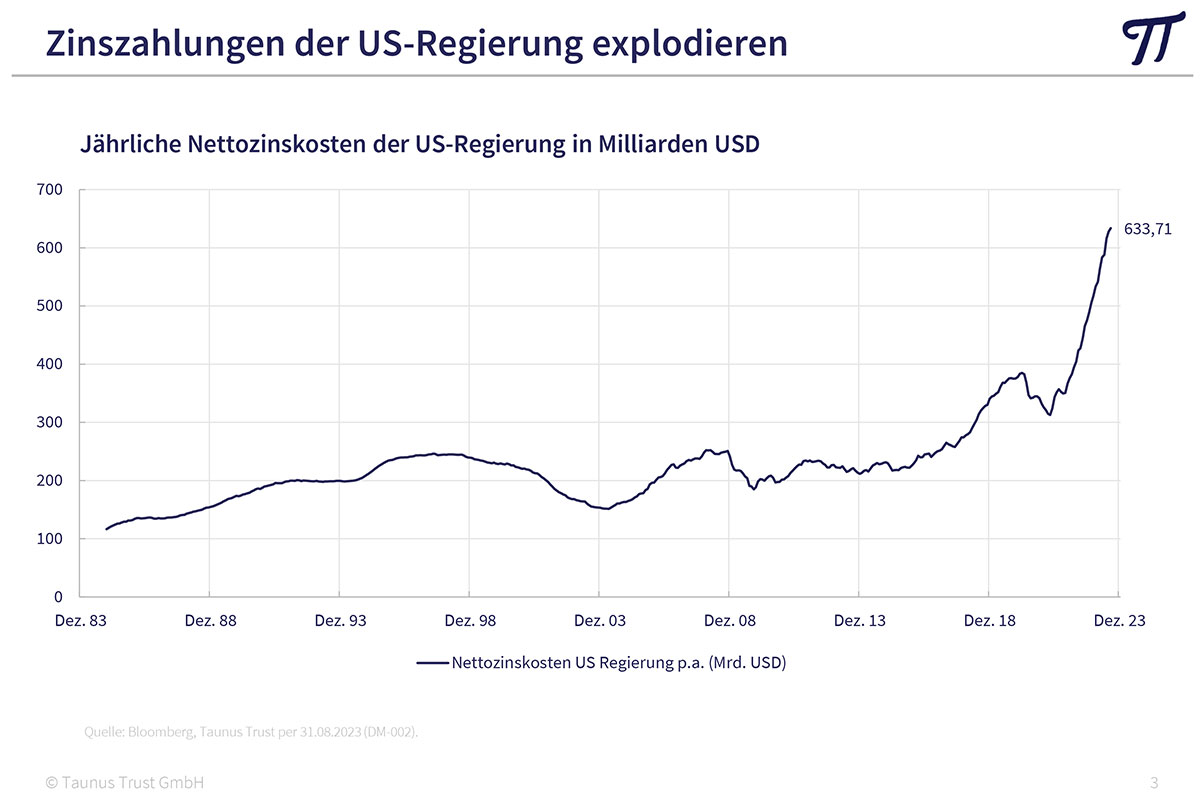

Die Schlussfolgerung: „Houston, wir haben ein Problem“. Die Wahrscheinlichkeit eines weiteren Zinsschocks durch einen Anstieg der Renditen am langen Ende ist beträchtlich! Und dies vor dem Hintergrund, dass die Zinsbelastung der US-Regierung bereits explodiert.

Das große Bild

Wie der legendäre Peter Lynch, extrem erfolgreicher ehemaliger Manager des Fidelity Magellan Fond, richtig feststellte, kann man Börsenentwicklungen auf kurze und mittlere Sicht nicht vorhersagen. Diese Meinung haben wir schon immer vertreten. Trotzdem ist es natürlich wichtig, Risiken nicht zu ignorieren, gerade wenn sie so massiv auftreten.

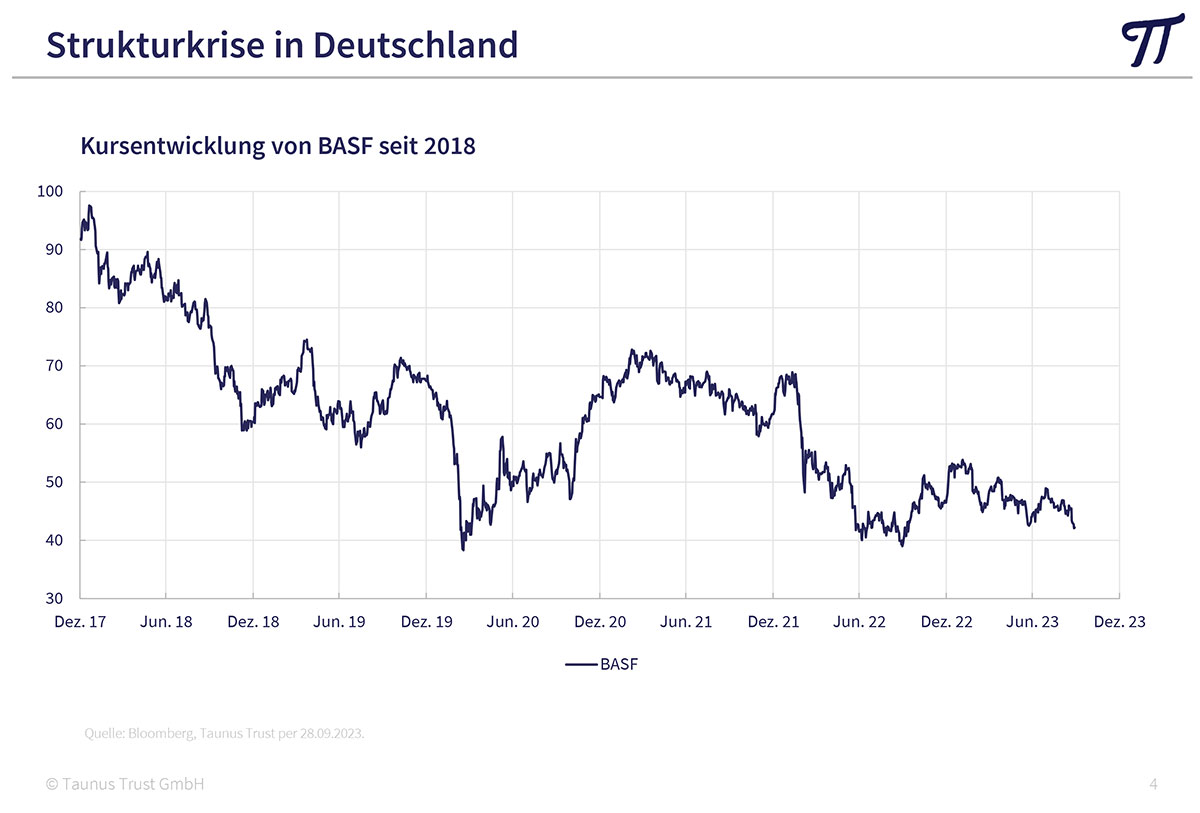

Mit Sorge sehen wir die Entwicklung in Deutschland, das nach Ansicht von Experten wirtschaftlich immer mehr zum kranken Mann Europas mutiert. Das Schlimme ist, dass es keine vorübergehenden konjunkturabhängigen Faktoren sondern strukturelle Gründe dafür verantwortlich sind. So können energieintensive Unternehmen in Deutschland inzwischen nicht mehr international wettbewerbsfähig produzieren. Die Ursache liegt darin, dass wir uns durch unsere Sanktionen preiswerter russischer Energie nur selbst geschadet haben. Russland verkauft sein Öl und Gas jetzt eben nach China, Indien, Saudi-Arabien und die Türkei, wobei die Sorte Urals weit über dem von der EU festgelegten Sanktionspreis von 60 Dollar pro Barrel gehandelt wird. Die Idee, den massiv gestiegenen Industriestrompreis für Großabnehmer mit Steuergeldern zu subventionieren, um den Schaden zu begrenzen, setzt dem Ganzen noch die Krone auf.

Besorgniserregend ist auch die Lage in einer zweiten bisher gesunden Schlüsselbranche Deutschlands, der Autoindustrie. Wie erwartet verlieren wir bei E-Autos komplett den Anschluss. Nicht nur, dass wir uns mit Teslas Gigafactory in Grünheide selbst die Konkurrenz ins Haus geholt haben. Auch die chinesischen E-Mobile erobern Europa, weil sie aufgrund besserer Standortbedingungen 20% billiger produzieren können. Da helfen auch Untersuchungen der EU wegen angeblicher Dumping-Methoden nichts. Und wenn wir weiter so eifrig gegenüber China ein Feindbild aufbauen, weil unser amerikanischer Hegemon das so fordert, verkaufen wir im Reich der Mitte wahrscheinlich bald gar keine deutschen Autos mehr. Mit dem Verbrenner-Aus ab 2035 könnten bei VW und anderen endgültig die Lichter ausgehen. Das VW-Stammwerk wird dann vielleicht zu einem Industriemuseum für chinesische Touristen.

Was bedeutet das für die langfristige Börsenentwicklung? Zum einen sind die meisten europäischen Großunternehmen international tätig. Zum anderen sind die Märkte so effizient, dass sich viele Probleme bereits in den Kursen widerspiegeln. Viele Value-Aktien werden derzeit mit einem einstelligen Kurs/Gewinn-Verhältnis bewertet und zahlen üppige Dividenden. Hier kann man also ohne weiteres engagiert bleiben. Zumindest in jenen Werten, bei denen die Zukunftsaussichten nicht allzu düster sind.

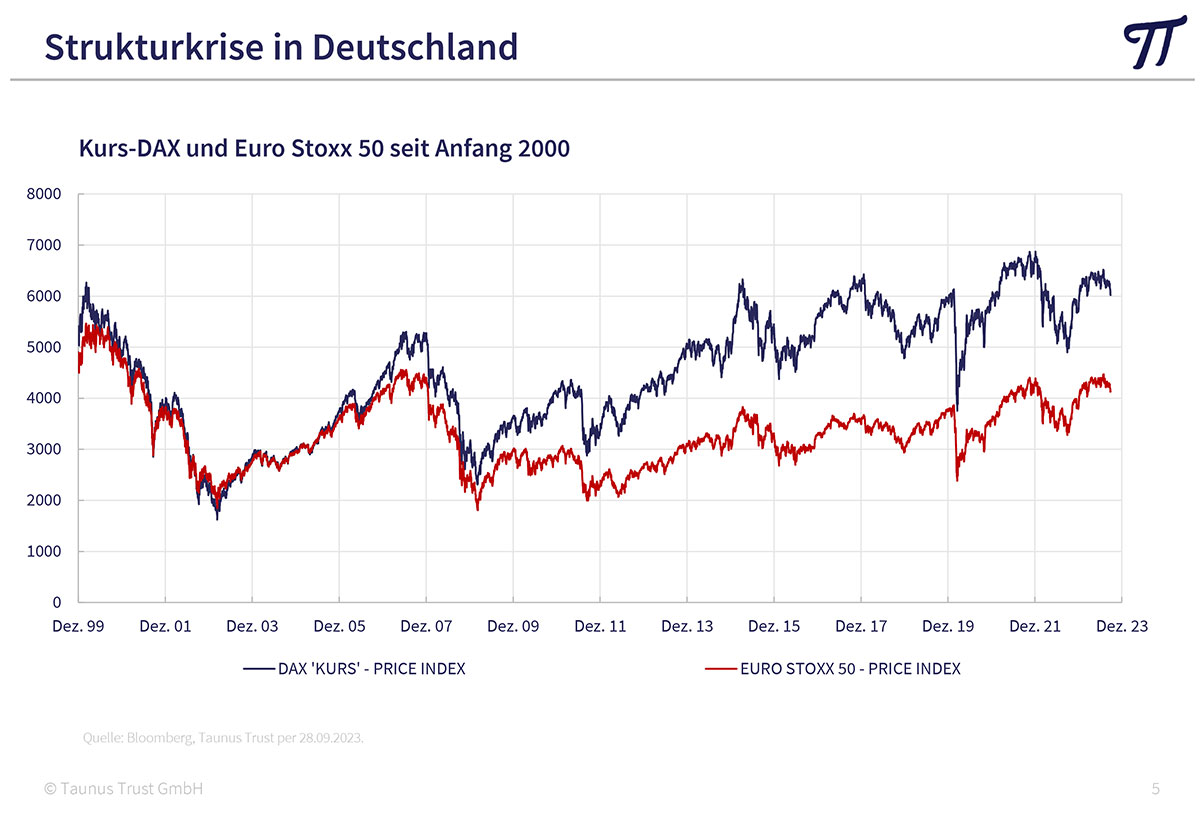

Dass schon viele schlechte Nachrichten eingepreist sind, sieht man an den Börsenindizes, wenn man die Dividendenzahlungen außen vor lässt und nur die Kursentwicklung betrachtet (anhand der Preisindizes). So notiert der EuroStoxx 50 aus den 50 größten börsennotierten europäischen Aktiengesellschaften bei 4265 Punkten gegenüber 5500 Punkten im Jahr 2000. Und der Kurs-DAX liegt mit 6025 Punkten ebenfalls unter seinem Hoch aus dem Jahr 2000 bei 6343 Punkten. Es ist schon sehr ungewöhnlich, dass die Aktienkurse über 23 Jahre nicht zulegen können. Das ist nur möglich, wenn eine soziale Marktwirtschaft in eine Planwirtschaft mit übergriffigem Sozialstaat umgebaut wird. Trotzdem haben die Gewinne und Dividenden auch seit der Jahrtausendwende deutlich zugelegt. Entsprechend niedrig bewertet sind viele Aktien heute. Stellen Sie sich vor, Sie könnten heute eine Immobilie zu Preisen des Jahres 2000 kaufen. Was für ein Schnäppchen!

Ich wünsche Ihnen weiterhin viel Börsenerfolg und verbleibe

mit freundlichen Grüßen

Ihr

Peter E. Huber