Januar 2024

„Mache das Beste aus dem, was in Deiner Macht steht, und nehme den Rest, wie es kommt“

Epiktet

Liebe Börsenfreunde,

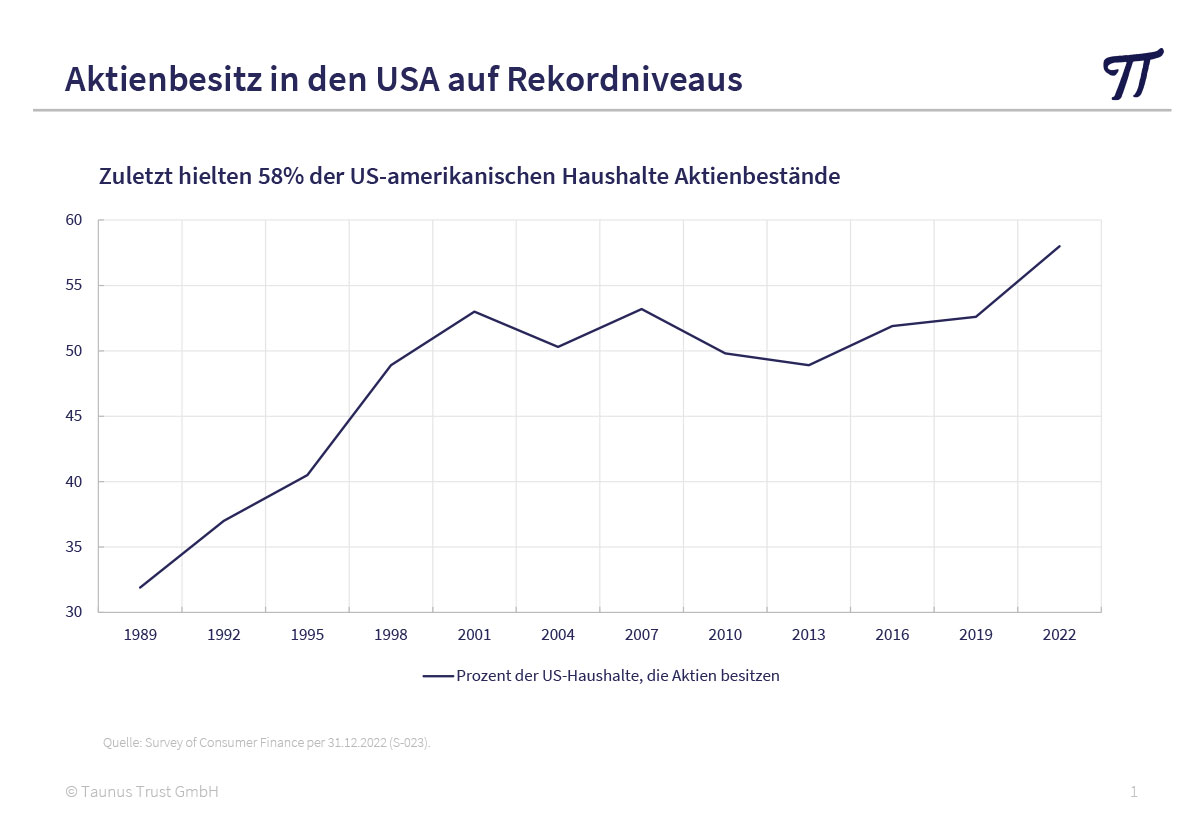

nach der freundlichen Tendenz der letzten Wochen insbesondere bei den Technologieaktien blickt die überwiegende Mehrzahl der Anleger mit Optimismus auf das Börsenjahr 2024. Nach der neuesten Fondsmanager-Umfrage der Bank of America erwarten 89% der Befragten fallende Leitzinsen und 62% sinkende Anleiherenditen. Gleichzeitig wird damit gerechnet, dass es in den USA zu keiner Rezession kommt. Entsprechend sind die meisten Investoren long vor allem in den „glorreichen Sieben“. Und in den Portfolios findet man die höchste Anleihen-Übergewichtung seit 15 Jahren. Der Anteil der US-Haushalte, die direkt oder indirekt Aktien besitzen, liegt auf einem historischen Höchststand.

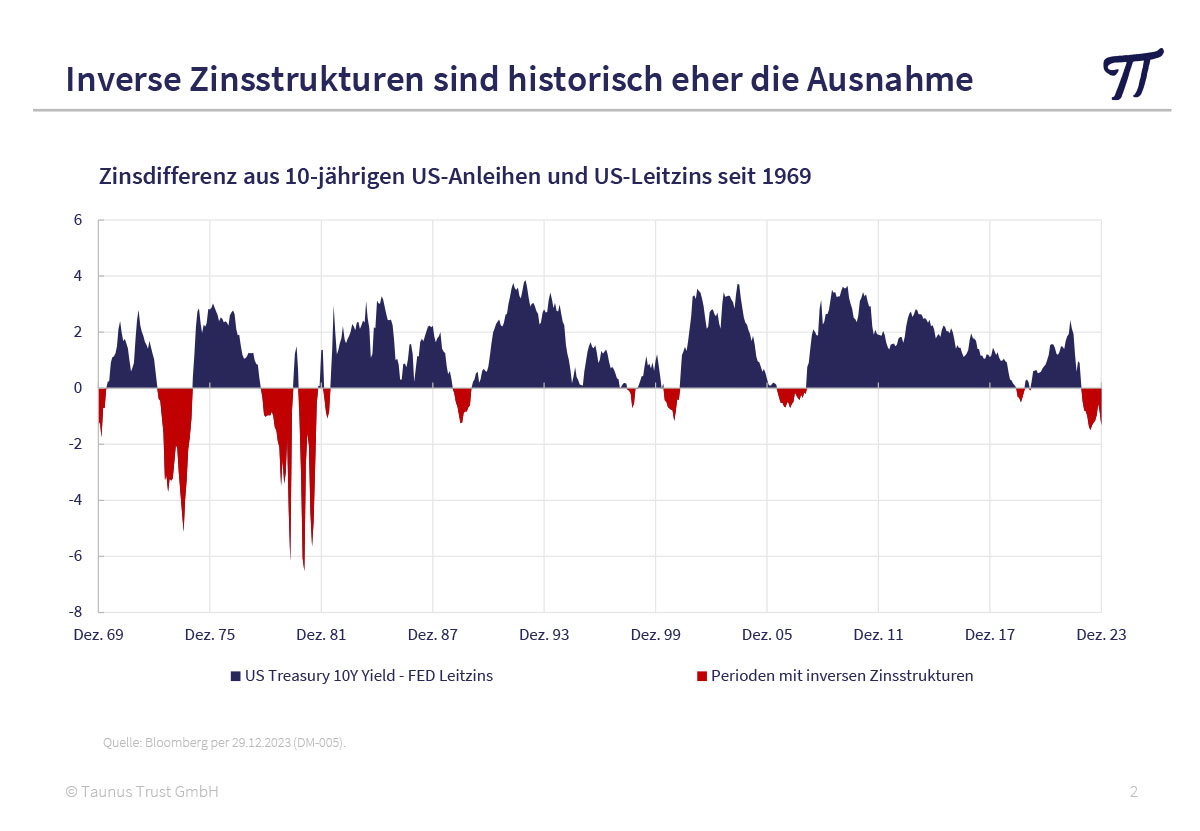

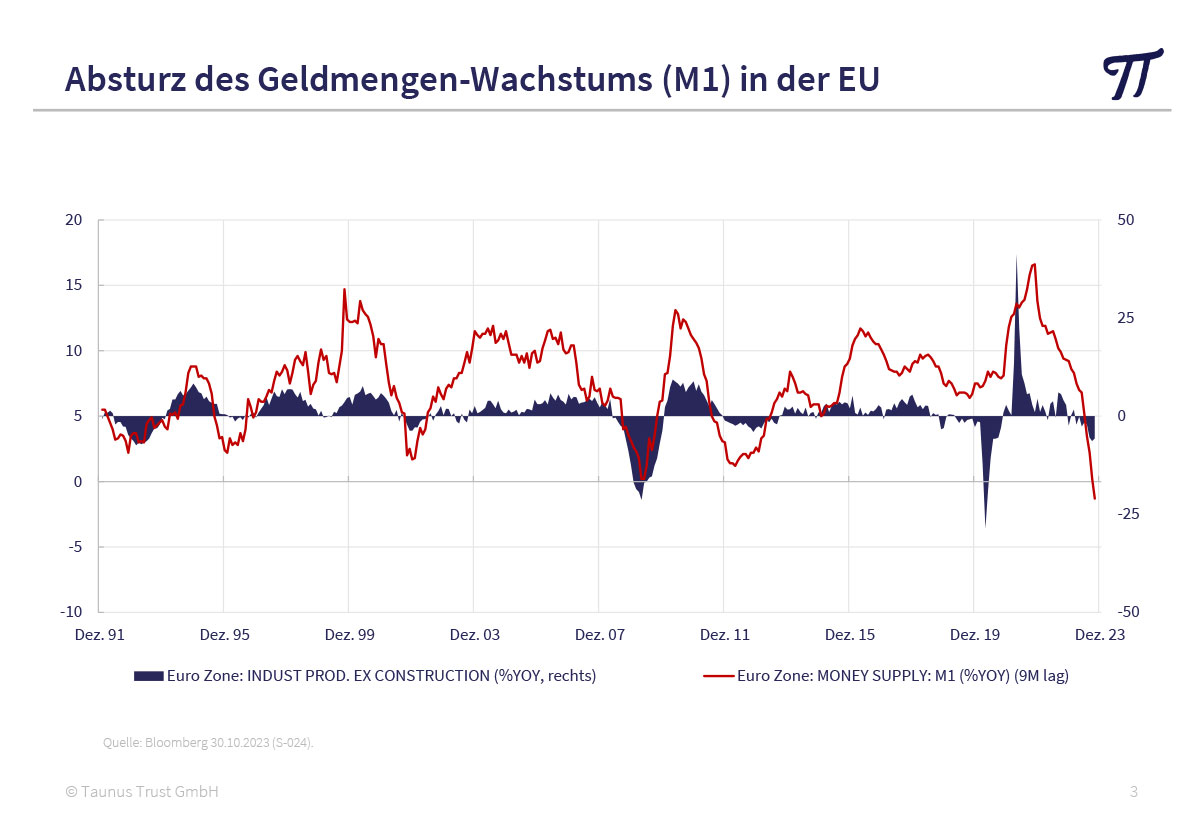

Als Antizykliker erfüllt uns diese Mainstream-Meinung mit Misstrauen, zumal die wirtschaftlichen Rahmenbedingungen in unseren Augen keineswegs so rosig sind. Die enormen Staatsdefizite beidseits des Atlantiks verursachen Aufwärtsdruck bei den Zinsen und die Inflationsraten könnten nach dem Auslaufen der Basiseffekte bereits im Jahresverlauf 2024 wieder nach oben drehen. Der Kampf gegen die Klimakrise, die militärische Aufrüstung, die Rekalibrierung der Lieferketten und die Kosten der Migration müssen schließlich finanziert werden. Vor diesem Hintergrund erscheinen uns Staatsanleihen mit 10jähriger Laufzeit (Treasury-Bonds bei 3,7% und Bundesanleihen mit 2% Rendite) wenig verlockend. Die monetären Börsenampeln stehen immer noch auf Rot (inverse Zinsstrukturkurven, rückläufiges Geldmengenwachstum).

Und die Unternehmensgewinne kommen aufgrund steigender Kosten und schwacher Nachfrage von zwei Seiten unter Druck. Die Unternehmens-Insolvenzen nehmen zu und die Gewinnerwartungen der Investoren sind weiterhin zu optimistisch.

Zudem waren die letzten Jahre geprägt durch Konstellationen, die den langfristigen Erfahrungen konträr entgegenstehen: Hoch bewertete Aktien wurden immer teurer, preiswerte Aktien relativ gesehen immer billiger, die etablierten Märkte liefen besser als die Emerging Markets, Large Caps performten besser als Small Caps, kurze Zinsen notierten höher als die Renditen langer Laufzeiten. Das ist äußerst ungewöhnlich. Man kann davon ausgehen, dass sich die meisten Trends wieder umkehren werden. Es ist nur eine Frage der Zeit!

Value- contra Wachstumsaktien: Die ganze Wahrheit!

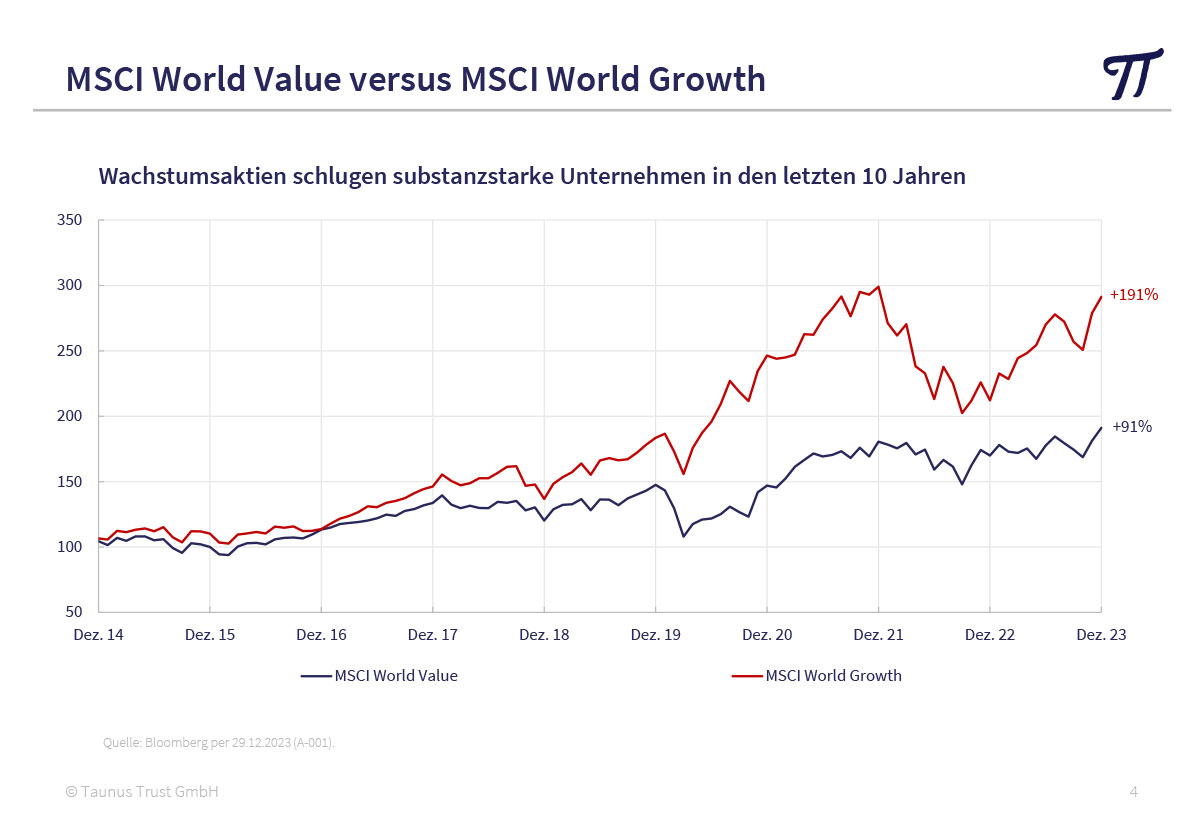

In den letzten zehn Jahren liefen Wachstumsaktien deutlich besser als Value-Aktien.

Die meisten Anleger sind deshalb der Überzeugung, das mit Wachstumsaktien auch in der Zukunft eine bessere Wertentwicklung zu erzielen ist, da hier deutlich höhere Zuwächse bei den Unternehmensgewinnen zu erwarten sind. Beide Annahmen sind fragwürdig.

Als Wachstumsaktien bezeichnet man Titel von Unternehmen, die in den letzten Jahren ein weit überdurchschnittliches Gewinnwachstum aufgrund innovativer Produkte und breiter Burggräben (Wettbewerbsvorteile) aufweisen konnten. Aufgrund der spannenden Story wird die Gewinnerwartung in die Zukunft extrapoliert, was sich in hohen Bewertungen ausdrückt. Oft werden keine oder nur geringe Dividenden bezahlt. Die Unternehmen aus dem Value-Bereich weisen solide Bilanzen und attraktive Bewertungskennzahlen (Kurs/Gewinn-Verhältnis, Kurs/Buchwert, Enterprise Value/ Ebitda, Free Cash Flow-Rendite) aus. Sie stammen oft aus etablierten Branchen und zahlen eine ordentliche Dividende. Ihre Wachstumsaussichten werden aber deutlich moderater eingeschätzt.

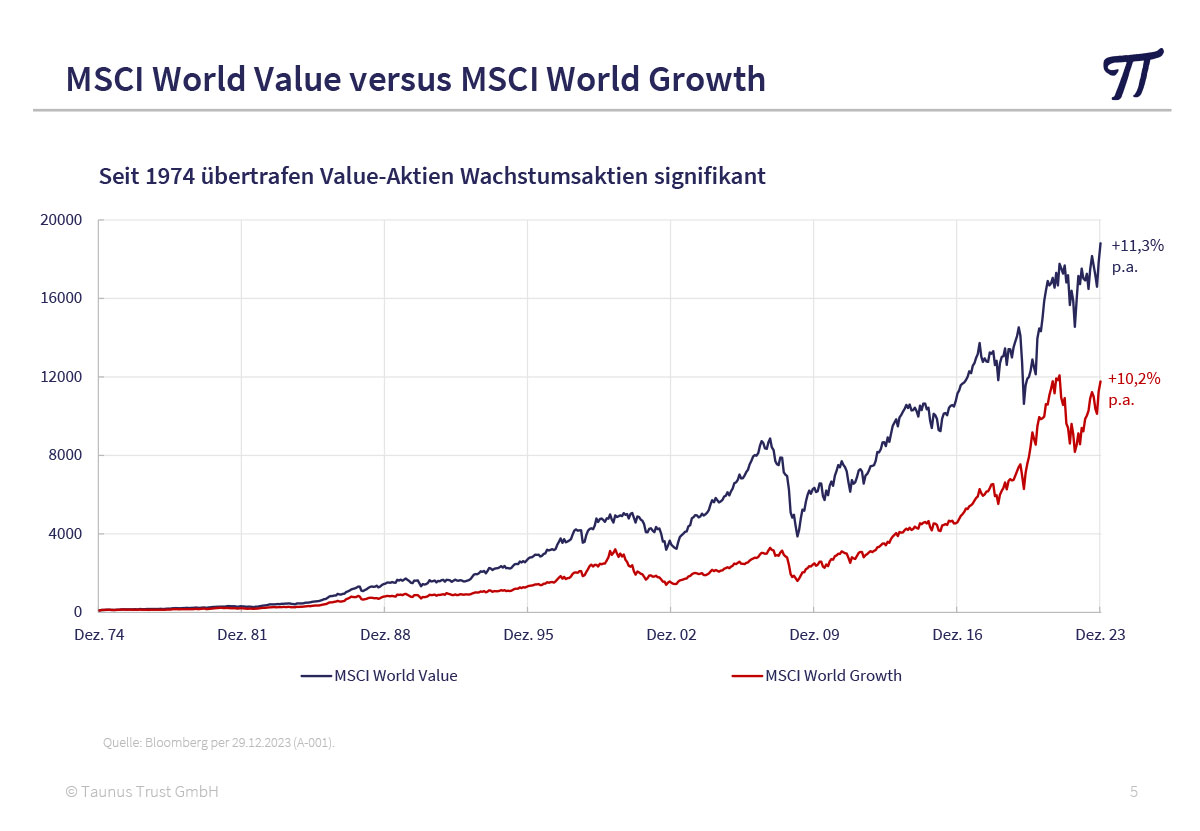

Seit 1974 wird weltweit die Performance von Value- und Growth-Aktien gemessen. Das Ergebnis: Value entwickelt sich über längere Zeiträume deutlich besser.

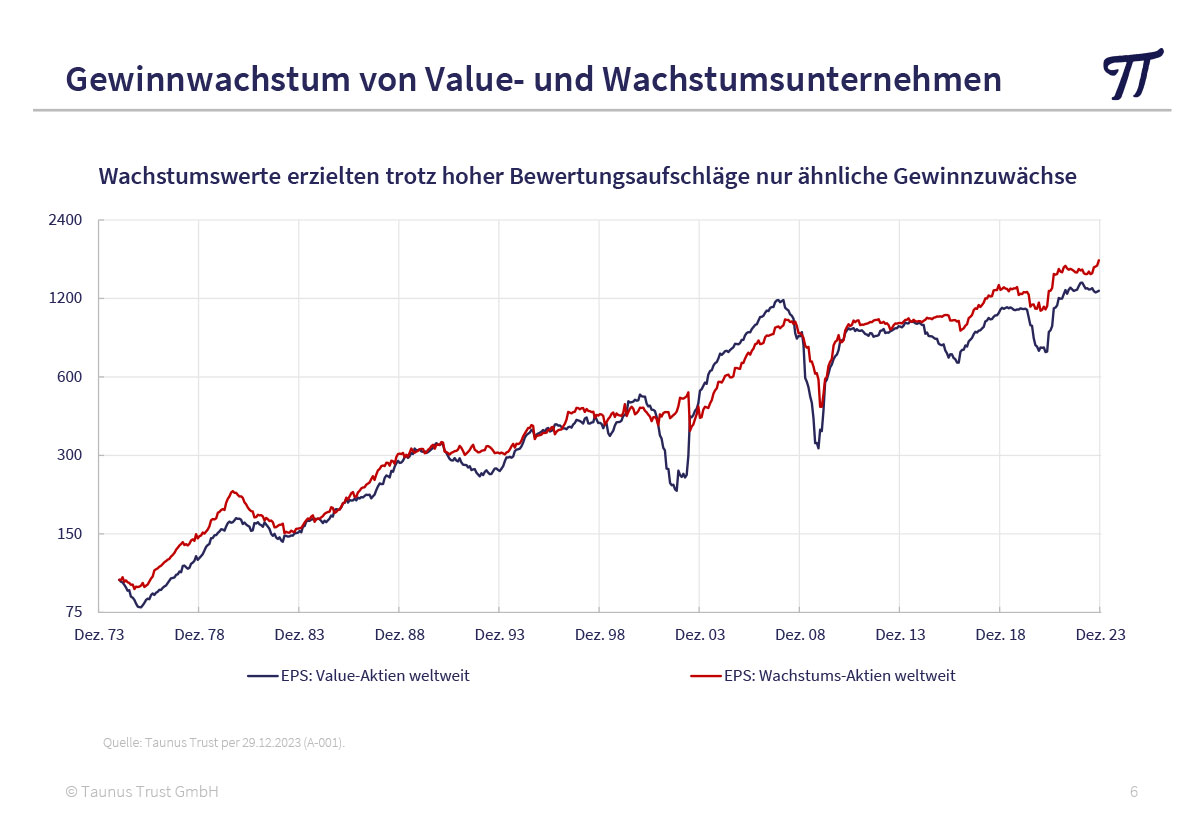

Auch bei den Unternehmensgewinnen sind die Zuwächse fast identisch, wenn auch die Unternehmen aus dem Value-Bereich wegen ihres oft zyklischen Charakters stärkere Einbrüche in Rezessionsphasen aufweisen. Das wird im folgenden Konjunkturaufschwung in der Regel aber wieder ausgeglichen.

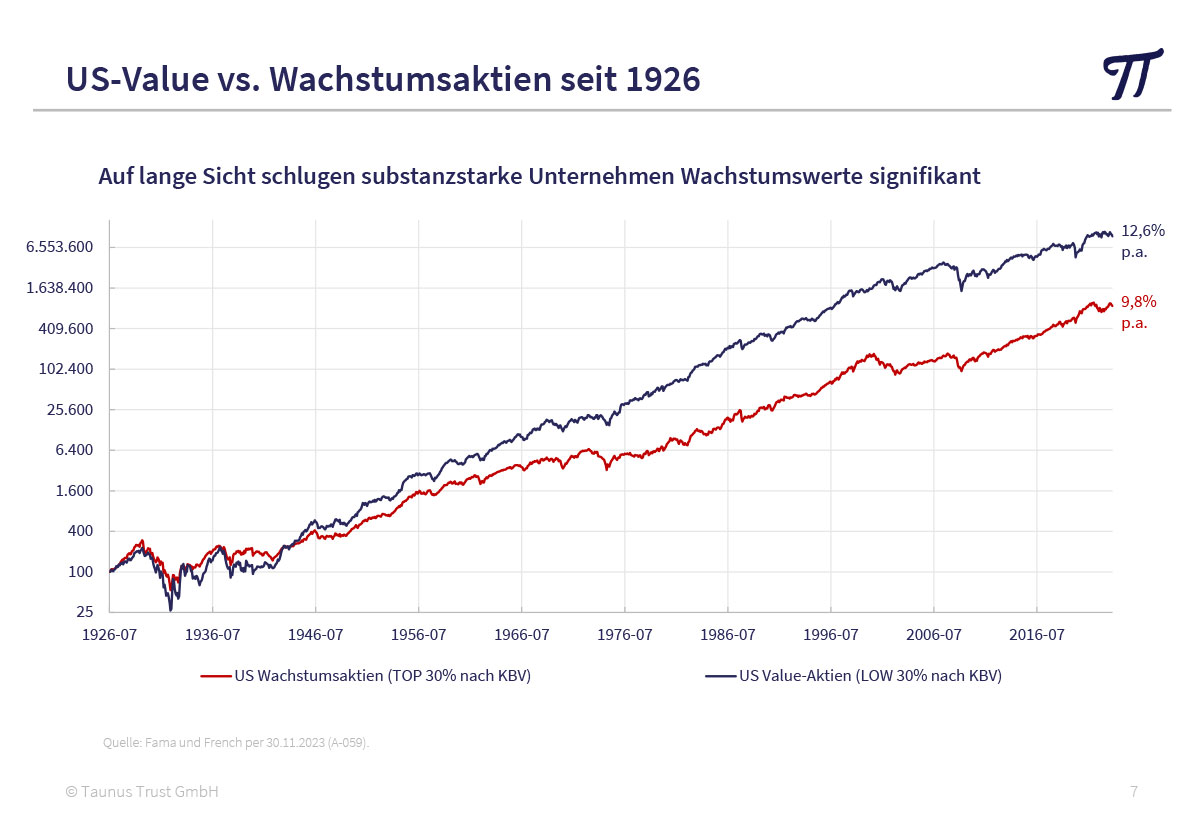

Da Value-Aktien deutlich niedriger bewertet werden, schlägt das Gewinnwachstum entsprechend stärker auf die Aktienkurse durch, was die bessere Kursentwicklung erklärt. Für die USA liegen entsprechende Zahlen seit 1926 vor und man sieht, dass eine längere Outperformance der Growth-Aktien eine absolute Ausnahme ist.

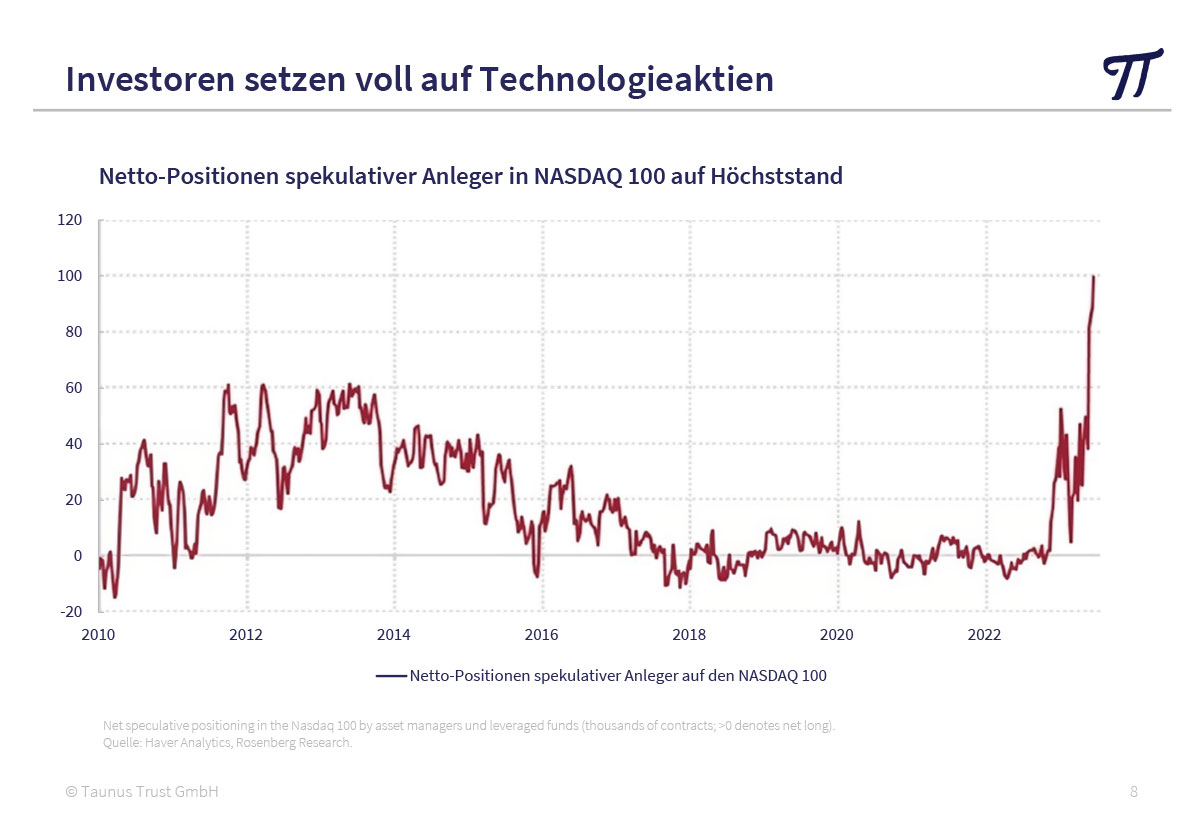

Growth-Aktien haben ein fantastisches Börsenjahr hinter sich mit einem Wertzuwachs von über 30%, während Value-Aktien im einstelligen Performance-Bereich dahin dümpelten. Dadurch ist es zu einem deutlichen Bewertungsaufschlag gekommen. Werden Wachstumsaktien im Schnitt ca. 90 Prozent höher bewertet als Value-Titel, ist der Aufschlag derzeit ungefähr doppelt so hoch. Das war zuletzt in der Dotcom-Blase Anfang 2000 der Fall – mit bekanntem Ende. Growth-Aktien sind heute beliebt wie selten und in den meisten Portfolios prominent vertreten.

Unsere Anlagestrategie für 2024

Wir bleiben bei unserem Vermögensfonds weiter im neutralen Bereich investiert mit einer ordentlichen Aktienquote von 60 bis 70%. Damit können wir an möglichen weiteren Aufwärtsbewegungen angemessen partizipieren. Unseren Anlageschwerpunkt haben wir in Value-Aktien, die sowohl gegenüber ihrer eigenen Historie als auch gegenüber ihrer Peergroup niedrig bewertet sind und intakte langfristige Wachstumsaussichten haben. Als antizyklische Anleger werden wir unseren Aktienbestand angesichts der an vielen Börsen erreichten Höchstkurse aktuell nicht aufstocken. Denn es besteht immerhin die Gefahr, dass bei einer stärkeren Korrektur der aktuell gehypten Tech-Titel die Börsen insgesamt temporär unter Druck kommen. Mit signifikanten Zukäufen würden wir erst beginnen, wenn die Märkte mehr als 20% ins Minus laufen, was aber nicht unserem wahrscheinlichsten Szenario entspricht.

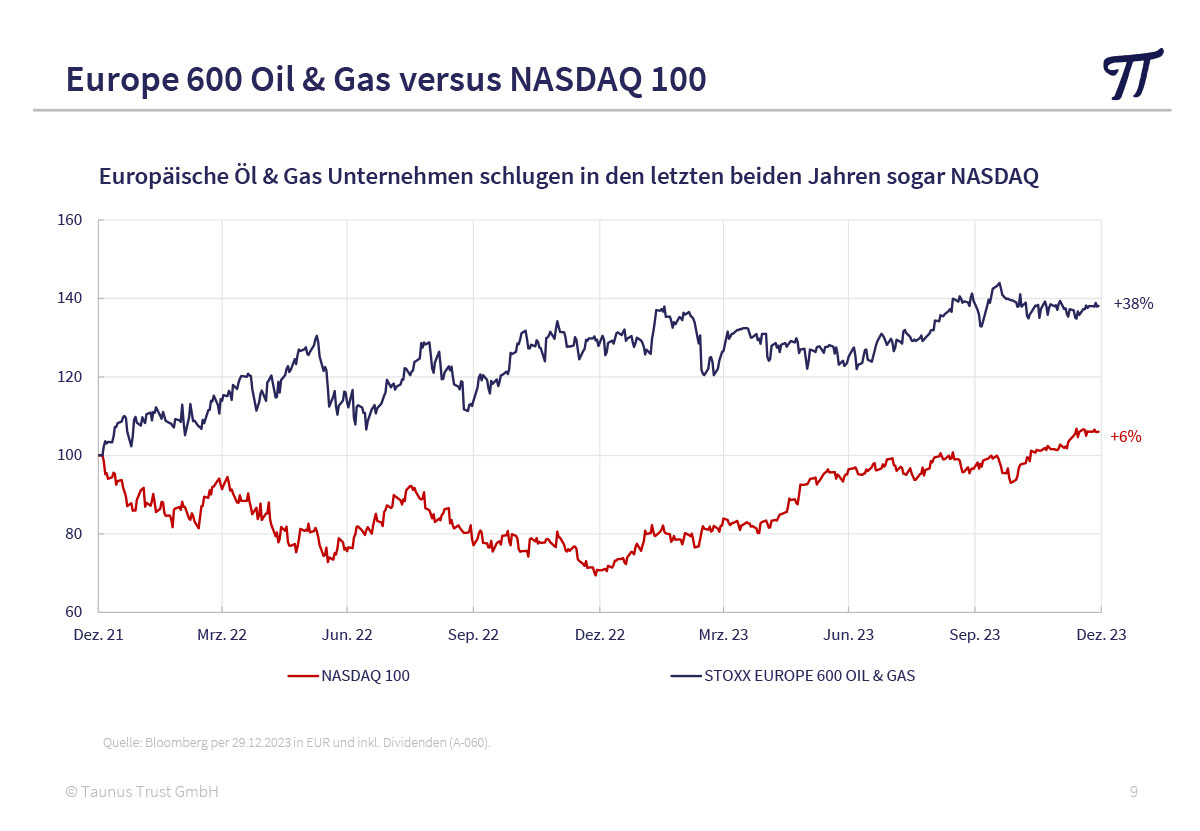

Vor zwei Jahren haben wir die asiatischen Aktienmärkte und Energie- und Rohstoffwerte als mögliche neue Megatrends für die nächsten zehn Jahre definiert. In Asien sind wir in Japan und Südkorea gut investiert und besitzen Anfangspositionen in Hongkong, China und Indonesien. In Europa haben wir die hier gehandelten internationalen Energie- und Rohstoffkonzerne übergewichtet. Beide Bereiche haben es 2023 etwas ruhiger angehen lassen. Man sollte aber berücksichtigen, dass zum Beispiel die von uns favorisierten Energiewerte in den letzten zwei Jahren mit einem Plus von 38% (inklusive Dividenden) besser abgeschnitten haben als selbst die allseits favorisierten Aktien an der amerikanischen Technologiebörse NASDAQ mit Plus 6%.

Bei Anleihen sind wir ausschließlich in Kurzläufern mit maximal einem Jahr Restlaufzeit investiert, welche weiterhin die die höchsten Zinsen bringen. Allerdings werden aus antizyklischer Sicht nach dem starken Rückgang der Inflationserwartungen auch inflationsgeschützte Anleihen (Linker) langsam wieder interessant. Mit einem Depotanteil von knapp 10% in Gold- und Silber-ETCs wird das Portfolio zusätzlich stabilisiert.

Unser Ziel ist es, mit unserem Vermögensfonds eine Lösung anzubieten, um das gesamte freie Vermögen langfristig in einem Fonds bündeln zu können. Das ist uns in den letzten 10 Jahren recht gut gelungen.

Ich wünsche Ihnen weiter viel Börsenerfolg auch im Jahr 2024 und verbleibe mit herzlichen Grüßen

Ihr

Peter E. Huber