November 2023

„Wenn man nur Handel mit Ländern treiben will, die westliche Standards teilen, wird uns schnell die Energie ausgehen“

Zitat von unbekannt

Lieber Börsenfreund,

seit dem Börsenhoch Ende Juli haben sich die Aktienkurse deutlich nach unten bewegt. Restriktive Notenbanken, das Blutbad an den Bondmärkten und die Nahost-Krise verunsichern die Investoren. Gibt es Sinn, jetzt erste Zukäufe zu tätigen oder soll man noch zuwarten?

In meinem Buch weise ich auf Untersuchungen hin, wonach Rezessionsphasen günstige Einstiegsmöglichkeiten in Aktien bieten. Im ersten Drittel einer Rezession geht es mit den Kursen oft deutlich abwärts, im zweiten Drittel fallen nur noch leichte Kursverluste an und im dritten Drittel kommt es oft zu den stärksten Kursgewinnen innerhalb eines Börsenzyklus. Die Herausforderung besteht darin, eine Rezession zu erfassen und man weiß auch nicht, wie lang diese dauert.

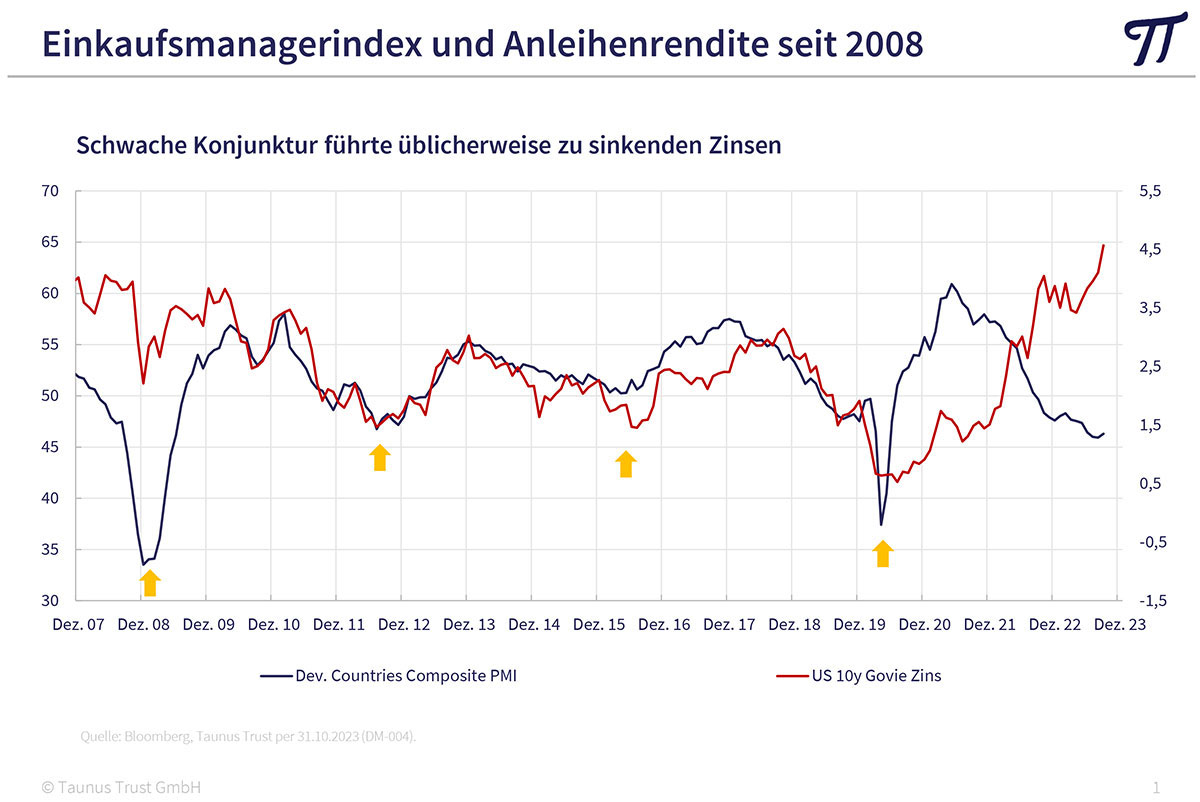

Wir haben mit zwei Indikatoren gute Erfahrungen gemacht. Rezessionen kann man nur mit erheblichen Verzögerungen statistisch erfassen. Oft erkennt man sie erst im Nachhinein. Dies liegt daran, dass man die einfließenden Zeitreihen wie zum Beispiel Daten zur Industrieproduktion erst sammeln und glätten muss. Sie werden deshalb relativ spät publik. Wenn also in der FAZ oder in der NZZ auf der Titelseite groß verkündet wird, dass sich Europa in einer Rezession befindet, sind wir meistens schon mittendrin und man kann mit gestaffelten Aktienkäufen beginnen. Eine gute Hilfsgröße sind auch die Einkaufsmanager-Indizes (PMIs). Wenn diese deutlich unter 50 und damit in den kontraktiven Bereich fallen – und dann nach oben drehen – ergeben sich normalerweise gute Einstiegszeitpunkte.

Aktuell befindet sich der Einkaufsmanager-Index für das verarbeitende Gewerbe in der Eurozone deutlich im kontraktiven Bereich und fällt weiter (Oktober: 43,0). Normalerweise geben die Notenbanken in einem solchen Umfeld Gas und die Zinsen fallen deutlich. Dieses Mal bremst die EZB in der Wirtschaftsschwäche weiter, was sich als gefährlicher Fehler erweisen könnte. Denn erstens bildet sich die Inflationsrate bereits zurück, zweitens lassen sich die wesentlichen Inflationstreiber (Energie und Nahrungsmittel) durch die Zinspolitik nicht beeinflussen. Und je höher die Zinsen steigen, umso weniger Wohnungen werden gebaut und umso stärker steigen die Mieten. Was nicht im Sinne der EZB sein kann.

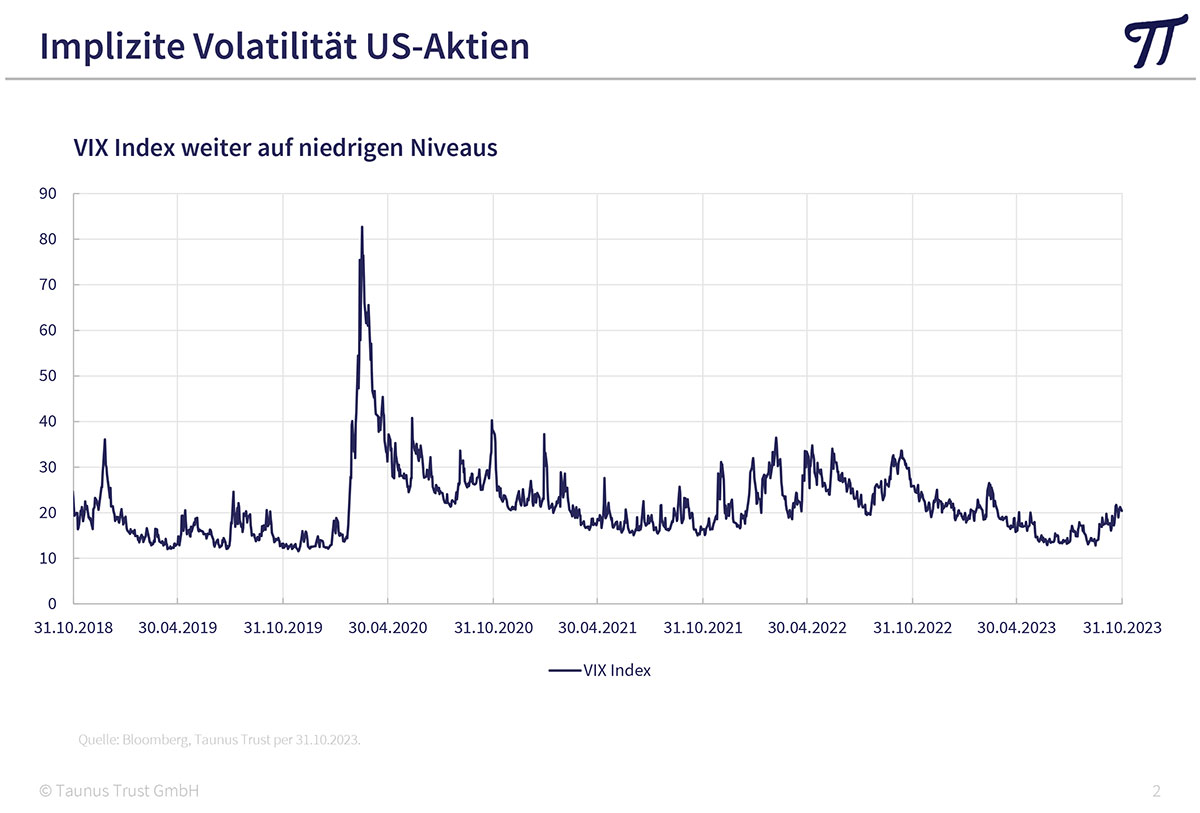

Auch vom Sentiment her sind die Märkte noch nicht sauber. So liegen die Aktien, denen vermeintlich die Zukunft gehört, seit Jahresanfang immer noch dick im Plus (die glorreichen Sieben). Eine Bereinigung in Form eines Ausverkaufs hat noch nicht stattgefunden. Entsprechend sind die Anleger zwar verunsichert, aber immer noch ganz entspannt und sehen wenig Absicherungsbedarf (siehe niedriger VIX-Index). Von Panik kann noch keine Rede sein, vielmehr wird seitens Experten oft noch von einer bevorstehenden Rallye zum Jahresende ausgegangen.

Wir sind derzeit mit einer Aktienquote von 60 bis 70% investiert und befinden uns damit im neutralen Bereich. In der Pandemie-Panik im März/April 2020 hatten wir die Aktienquote auf 96% hochgefahren und sie in der Folgezeit durch Gewinnmitnahmen schrittweise wieder reduziert. Derzeit sind viele Value-Titel auf einem attraktiven Bewertungsniveau und reizen zum langfristigen Einstieg. Wir gehen da aber sehr selektiv vor und werden die Aktienquote noch nicht signifikant erhöhen. Sollten wir uns irren, sind wir ja trotzdem gut dabei.

Was machen unsere Megatrends?

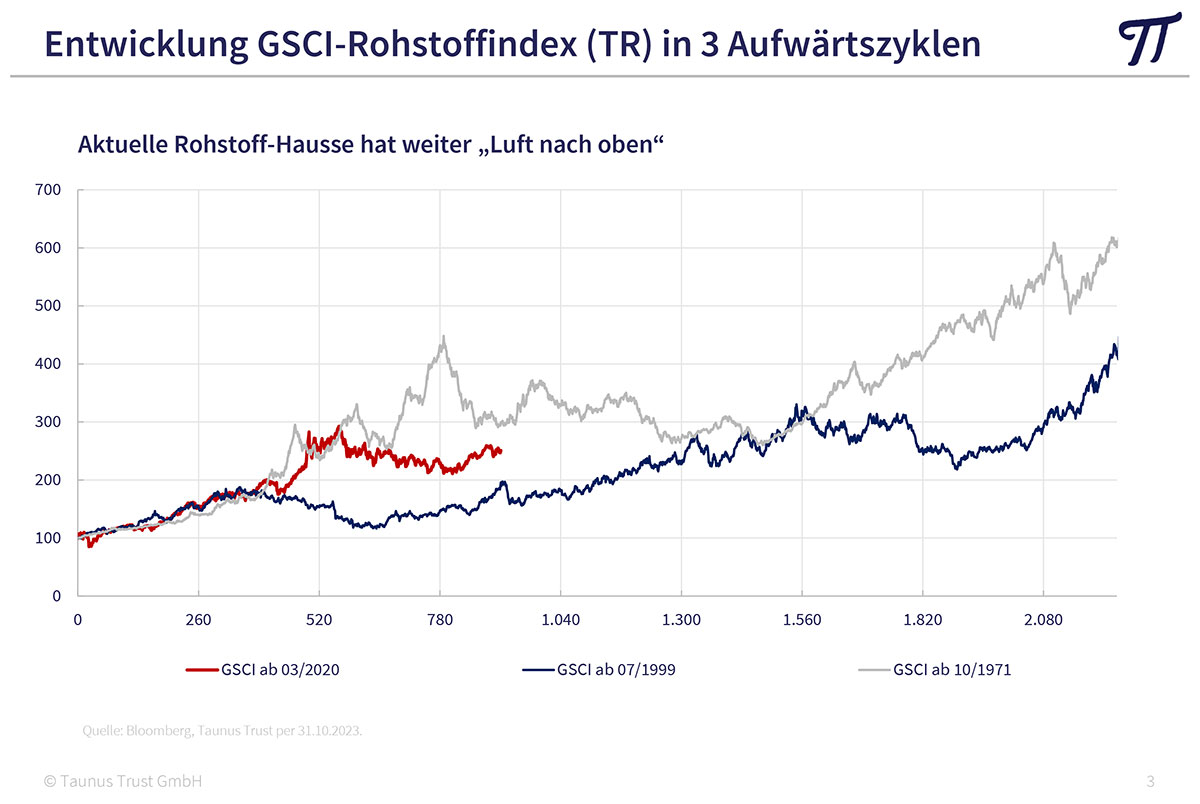

Vor zwei Jahren haben wir versucht, mögliche neue Megatrends für die nächste Dekade zu definieren. Wir haben dabei zum einen den Energie- und Rohstoffsektor genannt und zum anderen asiatische Aktien, wegen des deutlich höheren Wachstumspotentials. Eine klare Favoritenrolle hat sich bisher aber noch nicht herauskristallisiert. In Asien hatten Japan und Indien eine sehr gute Entwicklung, während es in China weiter bergab ging. Und während Öl- und Gasaktien sich recht ordentlich entwickeln konnten, liefen Rohstoffwerte eher enttäuschend, wobei Gold (unsere größte Rohstoffposition) sich weiter recht konstruktiv verhält. Die aktuelle Schwäche am Rohstoffmarkt könnte aber nur eine temporäre Korrektur in einem langfristig intakten Bullenmarkt sein.

China: Licht am Ende des Tunnels

Besonders schwach notieren die Kurse chinesischer Aktien seit langem in Hongkong und Shanghai. Der Hang Seng China Enterprise Index in Hongkong spiegelt in keiner Weise den beispiellosen Wirtschaftsaufschwung Chinas in den letzten Jahrzehnten wider und notiert auf demselben Niveau wie vor dreißig Jahren. Und auch der Shanghai Shenzhen CSI 300 Index hat in den letzten fünfzehn Jahren nichts gemacht, wenn auch unter extrem hohen Schwankungen. Entsprechend niedrig sind die Bewertungen heute. So wird der HSCEI-Index mit einem Kurs/Gewinn-Verhältnis von acht und deutlich unter dem Buchwert gehandelt.

Nun ist es keineswegs ungewöhnlich, dass die Aktienmärkte in Ländern mit extrem hohem Wirtschaftswachstum enttäuschend verlaufen. Zum einen wird das Geld für Investitionen benötigt, zum anderen treiben zahllose Börsengänge (IPOs) und Kapitalerhöhungen die Börsenkapitalisierung nach oben. Im Reich der Mitte kommen jedoch weitere negative Faktoren dazu. Da ist der geopolitische Konflikt mit den USA um die Rolle als Hegemonialmacht. Auch haben die staatlichen Organe anders als in den USA die Privatkonzerne gegängelt und geschwächt und so viel Vertrauen verspielt. Man erinnere sich nur an die Entmachtung von Jack Ma bei Alibaba, weil er die Parteiführung kritisiert hatte.

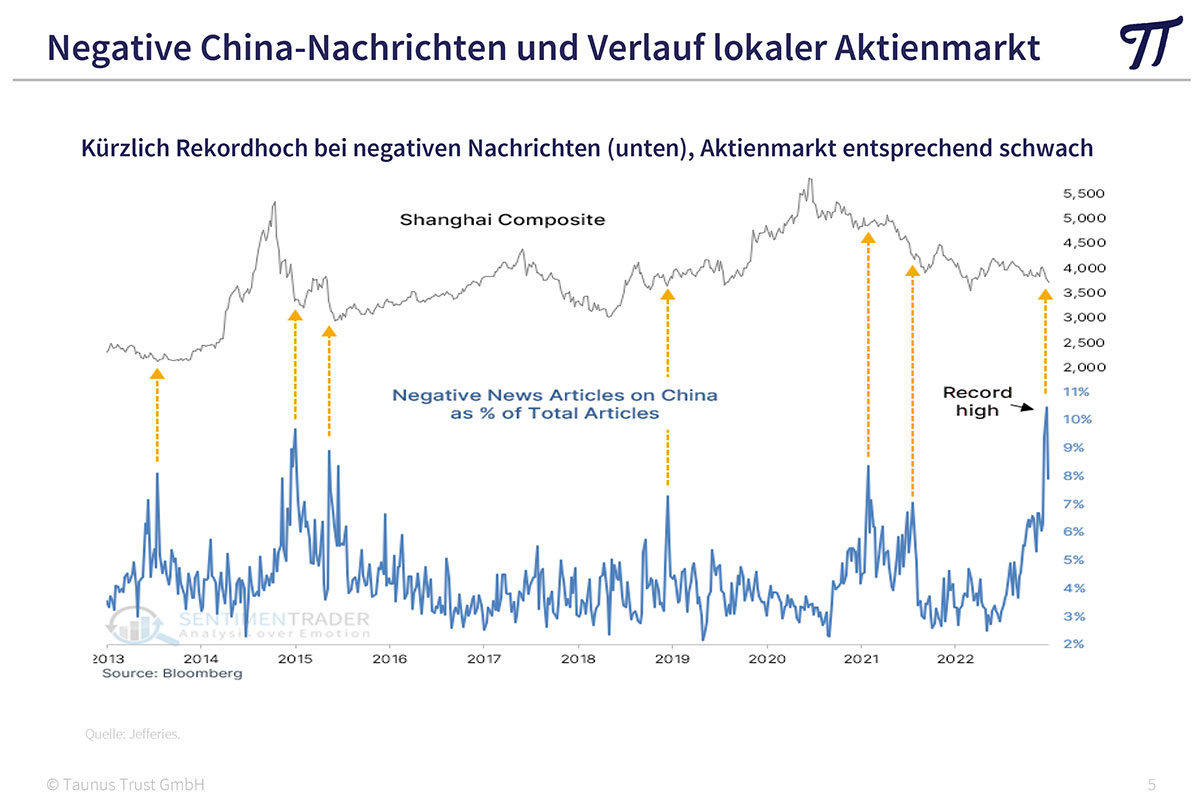

Xi Jinping hat bislang offensichtlich nicht begriffen, dass starke Unternehmen und eine boomende Börse ein Machtfaktor sind im Ringen um internationale Anerkennung. So ist es den westlichen Machthabern gelungen, ein extrem negatives Bild von China zu zeichnen. Wer hier in die Medien blickt, könnte meinen, dass derzeit alles zusammenbricht: kollabierender Immobiliensektor, überschuldete Schattenbanken, unfähige Lokalbehörden, horrende Jugendarbeitslosigkeit, Kapitalflucht und gravierende Fehler bei der Null-Covid-Strategie. Entsprechend liegen die negativen Berichte auf einem Rekordniveau.

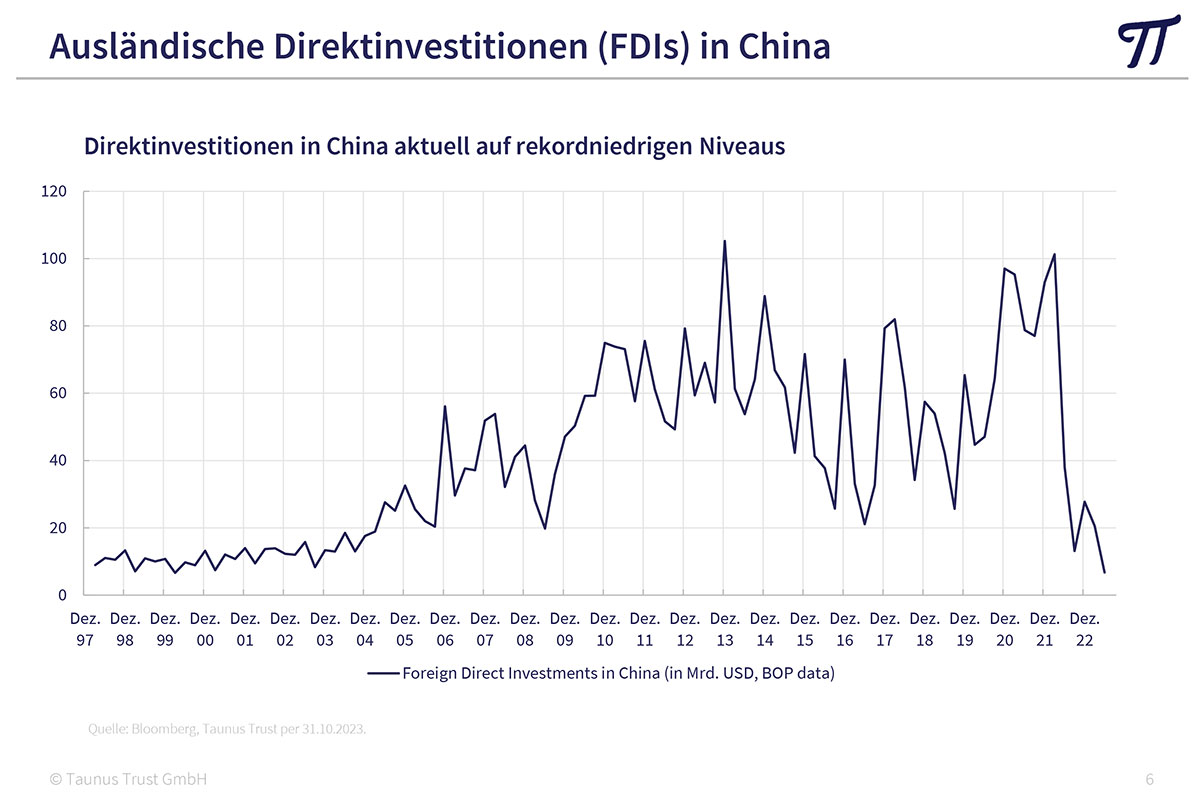

Kein Wunder, dass die Experten fast unisono chinesische Aktien für nicht investierbar erklären und Anleger scharenweise ihre Papiere auf den Markt werfen und die Flucht ergreifen. Die ausländischen Direktinvestitionen in China sind auf ein Rekordtief gefallen.

Chinesische Aktien erfüllen damit heute in idealer Weise unsere 3-U-Kriterien für eine antizyklische Kapitalanlage: Sie sind unbeliebt, unterbewertet und in den Depots untergewichtet. Im MSCI World Aktienindex (All Countries) sind US-Aktien mit 61,3% gewichtet, chinesische Dividendenpapiere gerade einmal mit 2,8%.

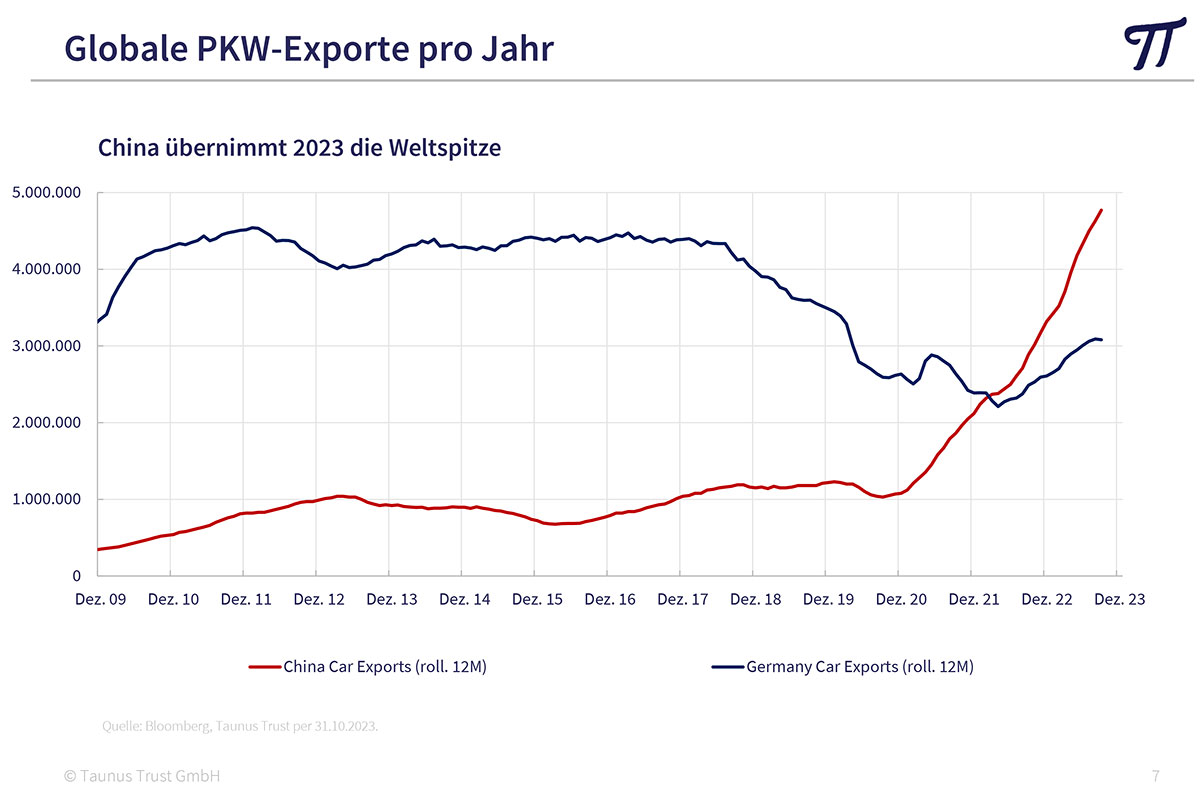

Noch ein paar Fakten: War China früher die Werkbank westlicher Länder für die Produktion von Billigprodukten, hat sich hier ein beachtlicher Wandel Richtung Hochtechnologie ergeben. Das Reich der Mitte ist nicht nur uneingeschränkter Marktführer bei Solarpanels, sondern auch führend in der Batterietechnologie und hat sich zum weltweit größten Autoexporteur gemausert. Im Bereich künstliche Intelligenz werden zahlreiche Patente gehalten. Und 5% Wirtschaftswachstum bei 0% Inflation und einen Rekordüberschuss in der Handelsbilanz müssen politische Besserwisser aus dem Westen erstmal erreichen. Auch gibt es in China ein Pendants zu den „glorreichen Sieben“ in den USA (Alibaba, Tencent, JD-com, Baidu, BYD, Wuxi Biologics etc), nur sind sie gravierend niedriger bewertet!

Besonders bemerkenswert ist ein sich abzeichnender Paradigmenwechsel der chinesischen Regierung bezüglich der Einstellung zum Kapitalmarkt. Mehr als 60 Prozent des Vermögens der Privathaushalte stecken derzeit in Immobilien. Die aktuelle Krise dämpft entsprechend die Konsumneigung. Nach dem Willen der Parteiführung sollen die Chinesen daher künftig stärker in Aktien investieren, um mit dem dadurch verursachten Vermögenszuwachs den Konsum zu stimulieren. So hat der Staatsfonds Central Huijin Investment damit begonnen, erstmals seit 2015 Aktien zu kaufen. Steuern auf Aktienkäufe wurden gesenkt. Die von der KP herausgegebene Zeitung „Economic Daily“ fordert die Menschen auf, mit Aktien und Fonds Geld zu verdienen. Laut Finanzwoche soll auch eine staatliche Kapitalsammelstelle gegründet werden, um mit einem dreistelligen Milliarden-Dollar-Betrag den chinesischen Aktienmarkt zu stützen.

Natürlich ist es immer mit erhöhten Risiken verbunden, in einem autokratischen System zu investieren. Und auch die geopolitische Lage sollte nicht aus dem Auge verloren werden. Vielleicht werden unsere amerikanischen Freunde irgendwann den Kauf und Verkauf von chinesischen Aktien verbieten, wie sie es ja schon bei russischen Wertpapieren getan haben. Schon jetzt befinden sich viele chinesische Unternehmen aufgrund ihrer angeblichen Verbindungen zur Volksarmee auf einer schwarzen Liste und können nicht mehr gekauft werden. Trotzdem war das Chance-Risiko-Verhältnis am chinesischen Aktienmarkt selten so günstig wie heute. Wir halten deshalb Anfangspositionen und würden diese auch gerne schrittweise aufstocken.

Ich wünsche Ihnen weiterhin viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber