Anfang Oktober 2020

Liebe Börsenfreunde,

über viele Jahrzehnte galt eine Aufteilung des liquiden Vermögens (asset allocation) auf 60% Aktien und 40% Staatsanleihen als optimal. Mit den Aktien partizipierte man langfristig an der Wertschöpfung der Wirtschaft, Anleihen boten Sicherheit durch den festen Rückzahlungskurs und die begrenzte Laufzeit sowie eine gute Verzinsung. Durch ein jährliches Rebalancing konnte man sein Depot zudem immer wieder neu adjustieren und nach einer schwachen Börsenphase antizyklisch Aktien zukaufen zulasten des Rentenanteils.

Der Vorteil dieser Strategie bestand in der negativen Korrelation zwischen Aktien und Staatsanleihen. Marschiert die Konjunktur in eine Rezession und die Aktienkurse sausen in den Keller, steuern die Notenbanken in der Regel dagegen und senken die Zinsen, was sich auch positiv auf die Kurse von Staatsanleihen auswirkt. 2008 zum Beispiel gab der DAX um über 40% nach, während der REXP um über 10% stieg. Man konnte am Jahresende also den Aktienanteil um circa ein Drittel erhöhen zulasten des Rentenanteils, um wieder die ursprüngliche 60/40-Relation herzustellen. Was sich 2009 sehr positiv auf die Wertentwicklung des Portefeuilles auswirkte. Mit Unternehmensanleihen, Hochzinsanleihen oder Emerging Market Bonds funktioniert die Vorgehensweise allerdings nicht, da diese positiv mit den Aktienmärkten korreliert sind.

Seit geraumer Zeit bewegen sich die Zinsen auf historischen Tiefständen. 10jährige US-Treasury Bonds bringen gerade noch eine magere Verzinsung von 0,65%. Und wer dem deutschen Staat für die nächsten 10 Jahre sein Geld leiht, muss sogar eine negative Verzinsung von 0,5% p.a. in Kauf nehmen. Deshalb die Aktienquote deutlich zu erhöhen ist jedoch auch suboptimal. Denn bei Kurseinbrüchen wie zuletzt in der Corona-Krise stehen dann nicht genügend Reserven zur Verfügung, um die niedrigen Kurse für ausgiebige Zukäufe zu nutzen.

Gerade für antizyklische Investoren ist es also ganz offensichtlich dringend geboten, das liquide Vermögen auf Anlagen aufzuteilen, die negativ miteinander korreliert sind. Doch was könnte die Anleihen ersetzen, die heute statt Rendite ohne Risiko nur noch Risiko ohne Rendite bringen? Shuli Ren, Kolumnist einer Bloomberg-Publikation, hat Gold ins Spiel gebracht. Sind 60% Aktien und 40% Gold wirklich das neue Optimum?

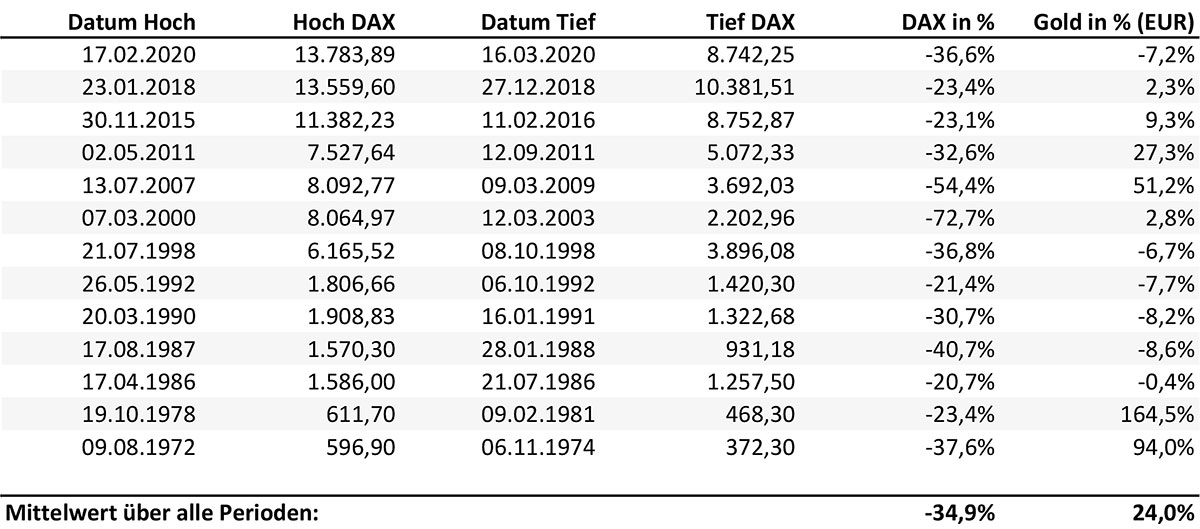

Zunächst gilt es zu untersuchen, ob Aktien und Gold in wirtschaftlichen Krisenzeiten tatsächlich negativ korreliert sind. Wir haben dazu alle Abwärtsbewegungen im DAX von mehr als 20% seit 1970 untersucht. Und siehe da: Gold erfüllt diese Bedingung tatsächlich in idealer Weise. So verlor der DAX in seinen Korrekturphasen durchschnittlich 34,9%, während physisches Gold im Mittel um 24% zulegen konnte. Anleger konnten mit diesem Mix ihre maximalen Verluste (draw-downs) also deutlich begrenzen. Da in einer Börsenbaisse die Risikoaversion in der Regel deutlich zunimmt, erfüllt Gold also eine wichtige Rolle. Und mit einem Rebalancing kann man zudem antizyklisch sinnvoll agieren.

Entwicklung DAX und Gold in Aktienmarktkorrekturen

Eine andere Frage ist, ob Gold im heutigen Umfeld eine sinnvolle Anlage darstellt, zumal der Preis ja auch schon deutlich angestiegen ist. Für Gold gibt es keinen nennenswerten Verwendungszweck noch liefert es laufende Erträge wie Zinsen oder Dividenden. Es hat keinen bestimmbaren inneren Wert, sondern sein Preis wird durch Angebot und Nachfrage bestimmt. Vielleicht ist es deshalb bei institutionellen Anlegern so unbeliebt. In der Geschichte wurde Gold wechselweise als Geldersatz, Währung, Rohstoff, Anlageklasse oder Konsumgut (Schmuck) gesehen. Langfristig lieferte das gelbe Metall eine lausige Wertentwicklung ab, konnte seine Kaufkraft über die Jahrhunderte allerdings erhalten (was man von Papiergeld nicht behaupten kann). Im alten Ägypten konnte man für eine Unze Gold genau so viel kaufen wie heute.

Einen entscheidenden Vorteil hat das gelbe Metall allerdings. Es ist nicht beliebig vermehrbar. Dies ist in Zeiten, in denen die Notenbanken weltweit per Knopfdruck Billionen an neuem Geld „schöpfen“, um renditelose Staatsanleihen zu kaufen und damit die Schuldenexplosion bei den öffentlichen Haushalten zu finanzieren, von unschätzbarem Wert. Dazu kommt, dass heute physisches Gold über ETC’s wie XETRA-Gold mit Auslieferungsanspruch günstig und unkompliziert erworben werden kann. Die Pläne von Finanzminister Scholz, dieses „Papiergold“ zu besteuern, sind zunächst vom Tisch, so dass auch Wertsteigerungen beim XETRA-Gold nach einem Jahr steuerfrei bleiben. Ein Nachteil von Gold ist, dass in der Vergangenheit der private Goldbesitz des Öfteren verboten wurde, wie in den USA nach dem zweiten Weltkrieg. Wer dem zuwider handelte, dem drohte eine Gefängnisstrafe von fünf Jahren.

Sind Goldminen eine Anlagealternative zu physischem Gold? Nur sehr bedingt! Minenaktien tendieren zwar dazu, Preisveränderungen von Rohstoffen mit Hebelwirkung in beiden Richtungen zu begleiten. Doch steigende Kosten, rückläufiger Erzgehalt, politische Risiken, Umweltprobleme und eine hohe Bewertung stellen eine Belastung dar. Zudem werden Minenaktien in Krisenzeiten oft mit den anderen Aktien nach unten gerissen, stellen also keinen idealen Schutz dar.

Was ist mit Silber, dem kleinen Bruder von Gold? Silber erscheint aus verschiedenen Gründen durchaus interessant. Zum einen wird es im Gegensatz zu Gold auch verbraucht. 50% der Gesamtnachfrage kommt aus der Industrie. Wegen der hohen Leitfähigkeit kommt es auch in der Elektronikindustrie zur Anwendung. Die Wahrscheinlichkeit eines Verbotes von Silber-Besitz ist deutlich geringer als beim Gold. Im Vergleich zum Gold scheint Silber derzeit mit einer Gold/Silber-Ratio von über 80 (gegenüber einem langfristigen Durchschnitt zwischen 50 und 60) günstig bewertet. Auch hier kommt man mit einem Silber-ETC günstig an Material.

Fazit: Ich werde sicher den aktuellen Rückschlag beim Silberpreis von 30$ auf 22$ pro Unze dazu nutzen, Bestände aufzubauen. Auch meinen Bestand an physischem Gold werde ich in der aktuellen Korrektur durch den Kauf von XETRA-Gold-Anteilen weiter erhöhen. Ein Edelmetall-Anteil von 40% erscheint mir jedoch deutlich zu ambitioniert. Und in einemm dachfondsfähigen Fonds wäre dies auch nicht umsetzbar.

Mit freundlichen Grüßen aus Oberursel

Ihr

Peter E. Huber