Anfang Mai 2026

Liebe Börsenfreunde,

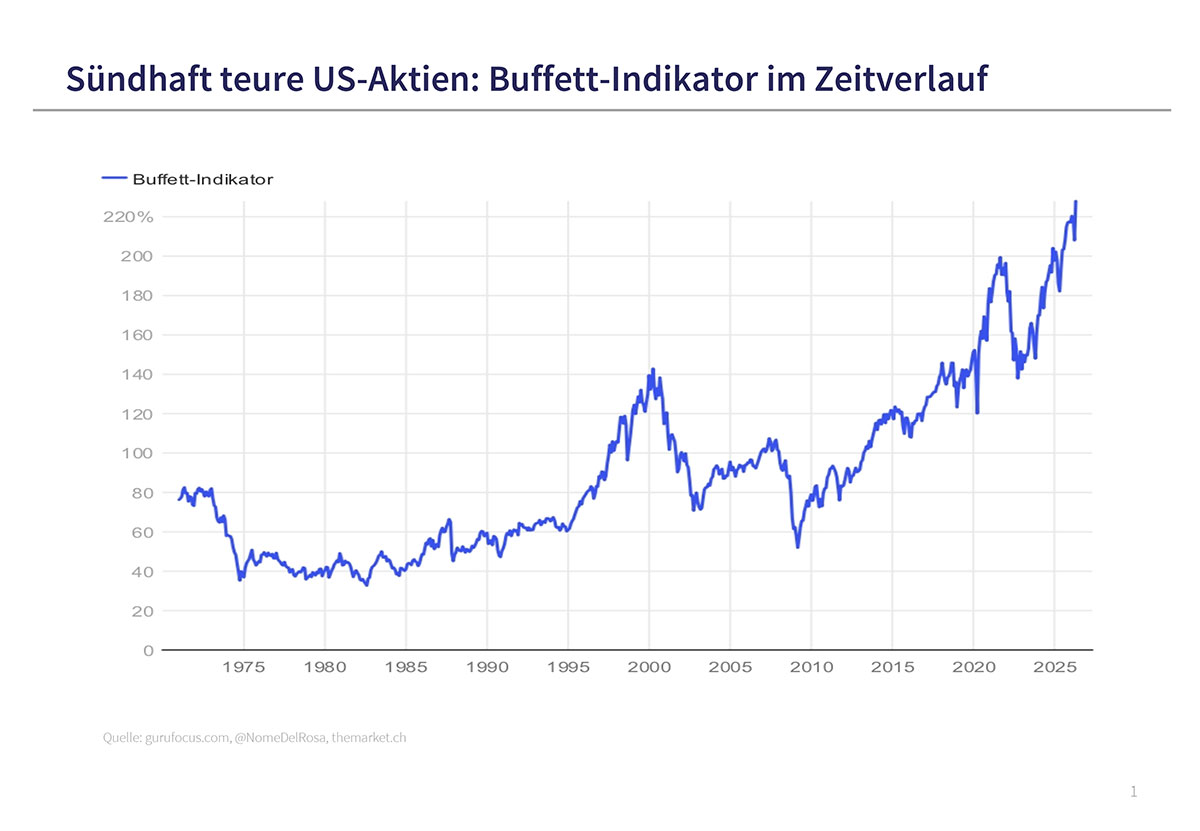

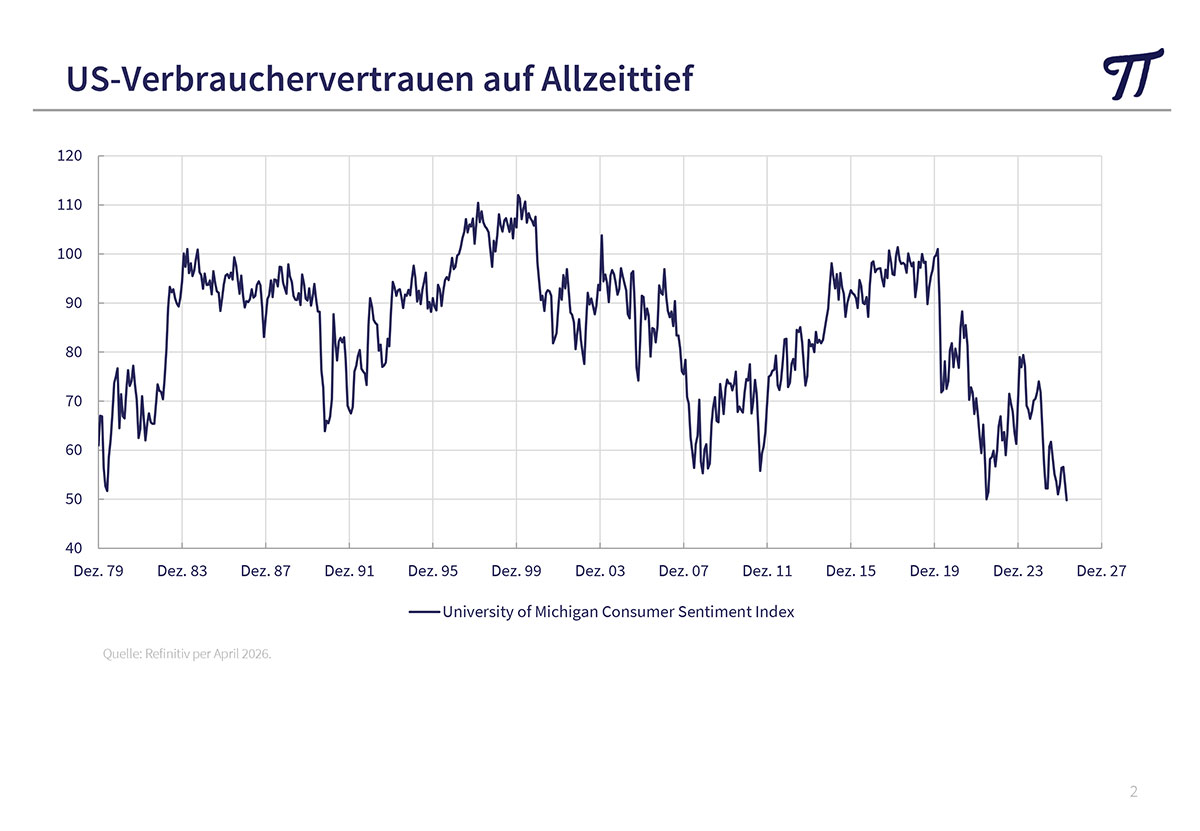

wenn man sich die aktuelle Börsenlage so betrachtet, fallen einem vor allem zwei Dinge auf. Erstens haben viele Aktienindizes historische Höchststände erreicht, obwohl die wirtschaftliche Lage alles andere als berauschend ist (extrem niedriges Konsumentenvertrauen, zahlreiche militärische und politische Krisen und Irrfahrten). Nicht nur die Aktienkurse sind gestiegen, sondern auch deren Bewertung. So weist beispielsweise der Lieblingsindikator von Börsenlegende Warren Buffett, das Verhältnis von Börsenkapitalisierung zum Bruttoinlandsprodukt, auf sündhaft teure US-Aktien hin. International sieht es nicht viel besser aus, auch wenn das Missverhältnis nicht ganz so extrem erscheint.

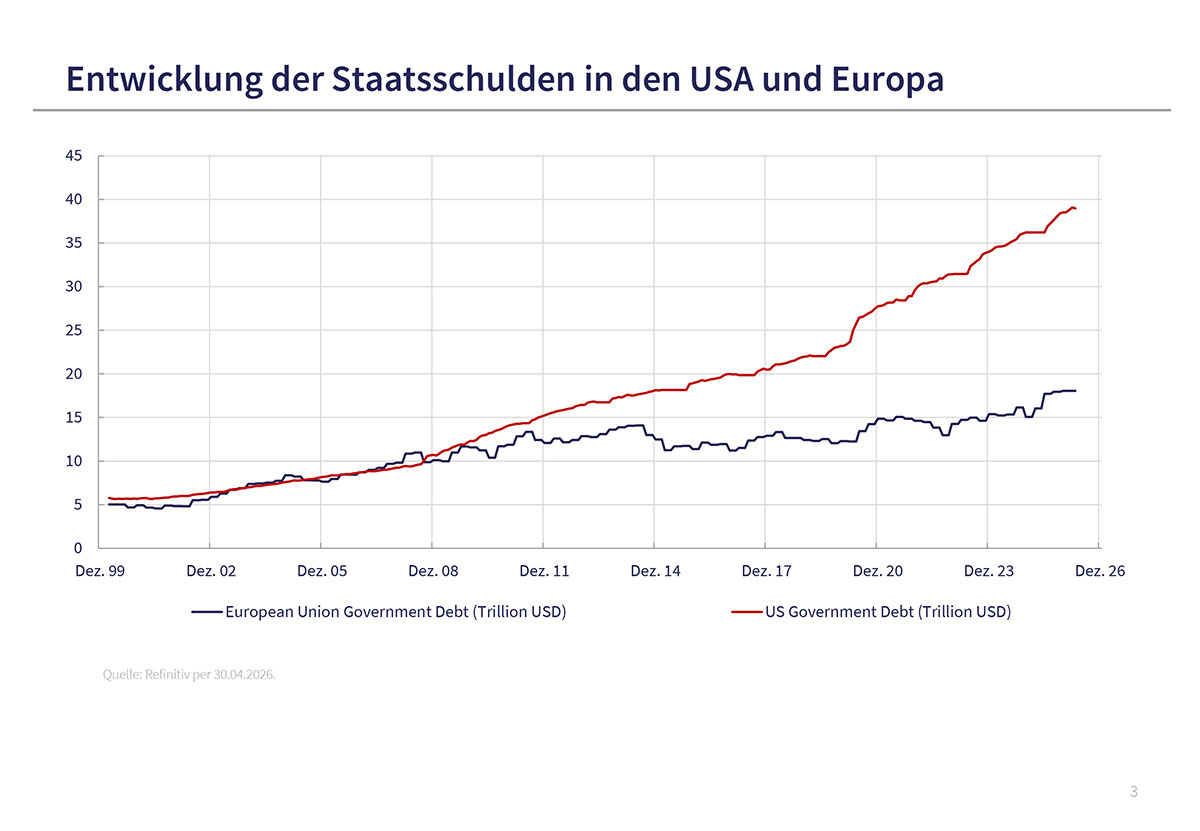

Der Anstieg der Aktienkurse ist jedoch teilweise berechtigt. Wir befinden uns nämlich in einem Melt-up-Boom, auf den wir seit Jahren immer wieder hingewiesen haben. Grund dafür sind vor allem die weltweiten Schuldenexzesse, die eine Flucht in Sachwerte (Aktien, Edelmetalle) zur Folge haben. Mit Staatsanleihen ist inflationsbereinigt seit vielen Jahren kein Geld mehr zu verdienen und es wird unseres Erachtens noch viel schlimmer. Denn die Schuldenkrise zwingt die Notenbanken zu einer Politik der verstärkten Finanzrepression (financial repression). Besonders deutlich wird dies schon in Japan, wo die Bank of Japan den Notenbankzins weit unter der Inflationsrate hält.

Die gegenwärtige Lage gleicht einem Tanz auf dem Börsenvulkan und stärkere Korrekturen an den Aktienmärkten sind jederzeit möglich. Wir haben deshalb bereits vor einiger Zeit die Investitionsquote in Aktien von durchschnittlich 70% auf 60% gesenkt. Auch hier halten wir es wie Warren Buffett, der seit längerem durch schrittweise Aktienverkäufe seine Cashquote erhöht. Bei weiter steigenden Aktienkursen sind wir auch mit der reduzierten Aktienquote noch gut dabei, halten aber viel Pulver trocken für antizyklische Käufe in stärkeren Korrekturphasen.

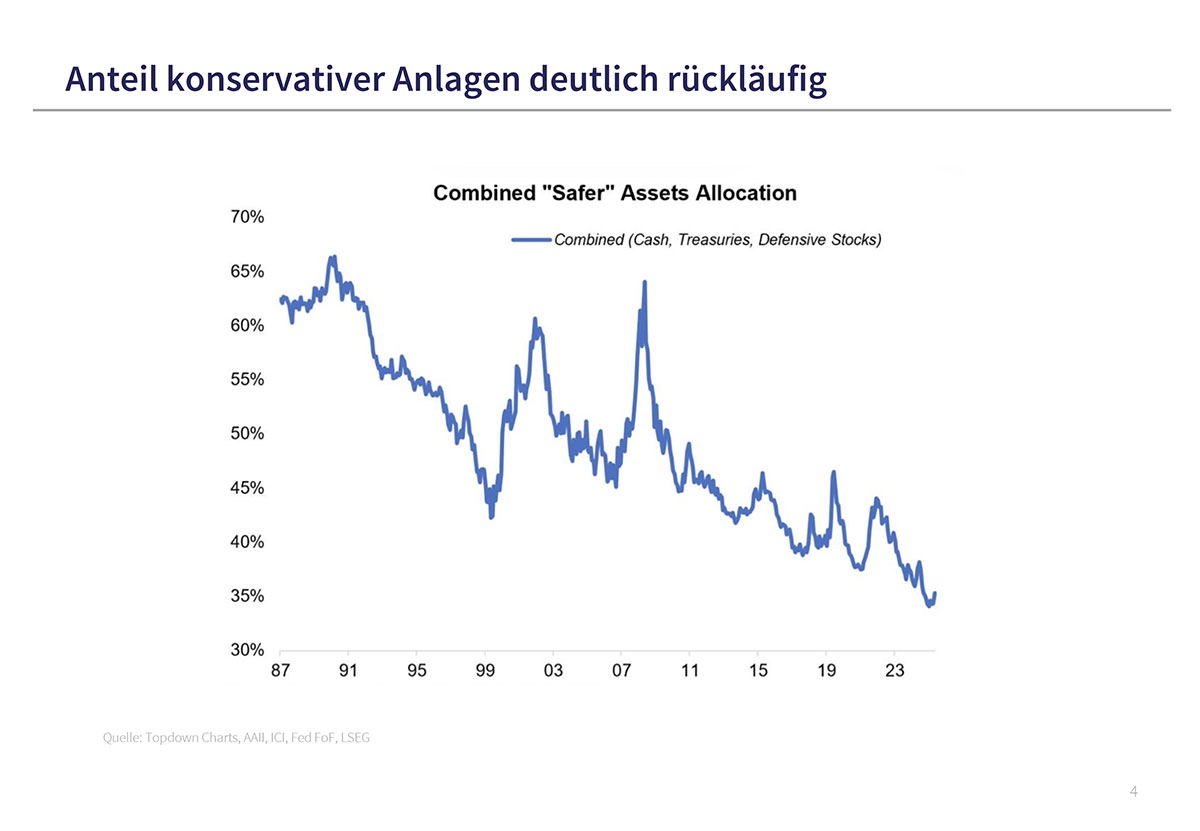

Als zweites fällt eine immer stärkere Konzentration in wenigen „Börsenlieblingen“ auf, wie zum Beispiel amerikanischen Technologieaktien. Diese Konzentration drückt sich auch in der Gewichtung in den Investorendepots aus. Der Anteil defensiver Anlagen (safer assets) in den Portfolios ist in den letzten 15 Jahren deutlich rückläufig. Dazu werden Cash, defensive Aktien und festverzinsliche Wertpapiere gezählt. Als Konsequenz haben wir damit begonnen, unser Aktien-Portefeuille defensiver auszurichten. Dies geschieht durch den Erwerb von Aktien aus dem Konsumgüter- und Gesundheitsbereich, die seit langem an den Börsen links liegen gelassen werden und sich teilweise auf langjährigen Tiefstständen befinden. Konkret handelt es sich um Nahrungsmittelaktien wie Conagra Brands, General Mills oder Kraft Heinz in den USA oder Konsumgüteraktien wie Beiersdorf oder Henkel in Deutschland. All diese Titel befinden sich noch in intakten Abwärtstrends und sollten nicht als Kaufempfehlung betrachtet werden.

Anlageschwerpunkte in Asien sowie Energie- und Rohstoffaktien

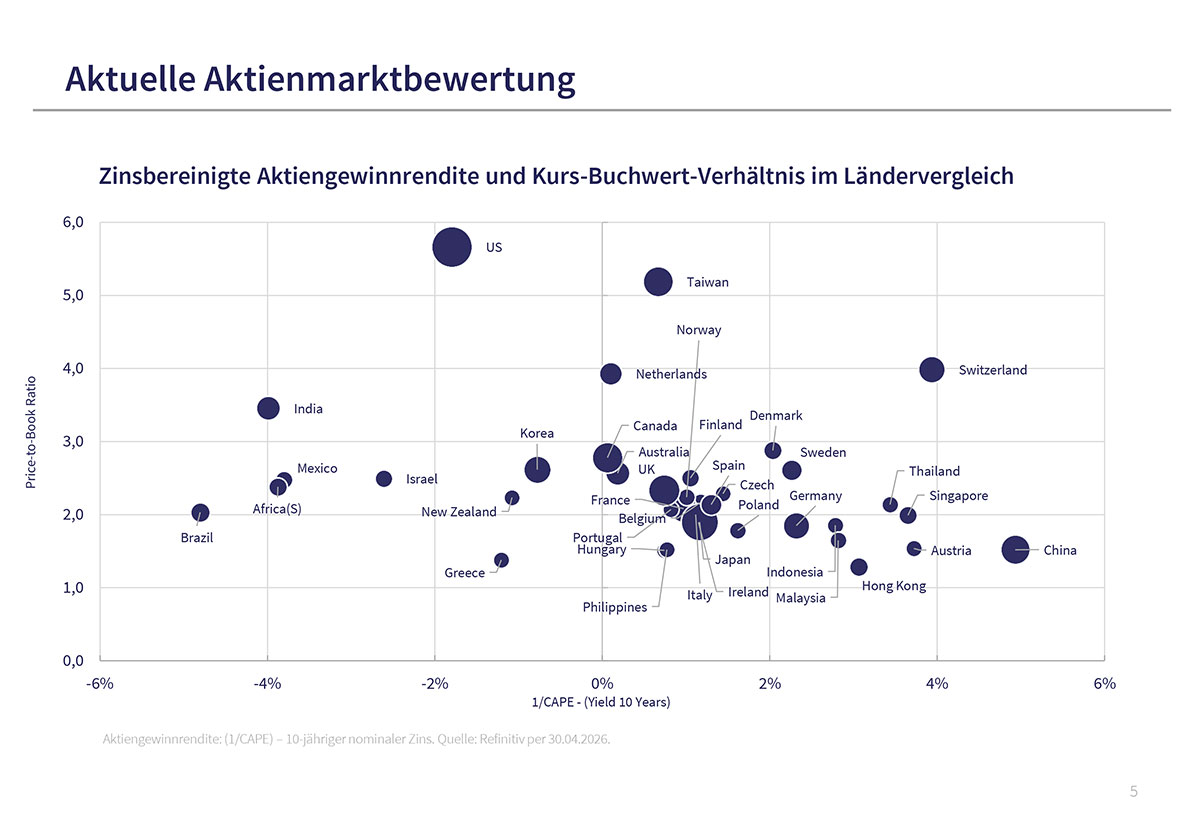

Seit Jahren gehören asiatische Börsen zu unseren Favoriten im Aktienbereich. Dies gilt insbesondere für Titel aus Japan, China und Südkorea. Aktien aus Japan und Südkorea haben sich prächtig entwickelt. Unsere chinesischen Titel hinken noch etwas hinterher, liegen aber ebenfalls deutlich im Plus. Unser Diagramm, in dem die zinsbereinigte Aktiengewinnrendite und das Kurs/Buchwert-Verhältnis abgebildet werden, zeigt China und Hongkong derzeit weltweit als die interessantesten Aktienmärkte an. Viel hängt aber davon ab, wie das Treffen von Trump und Xi verläuft. Das politische Risiko sollte nicht aus den Augen verloren werden.

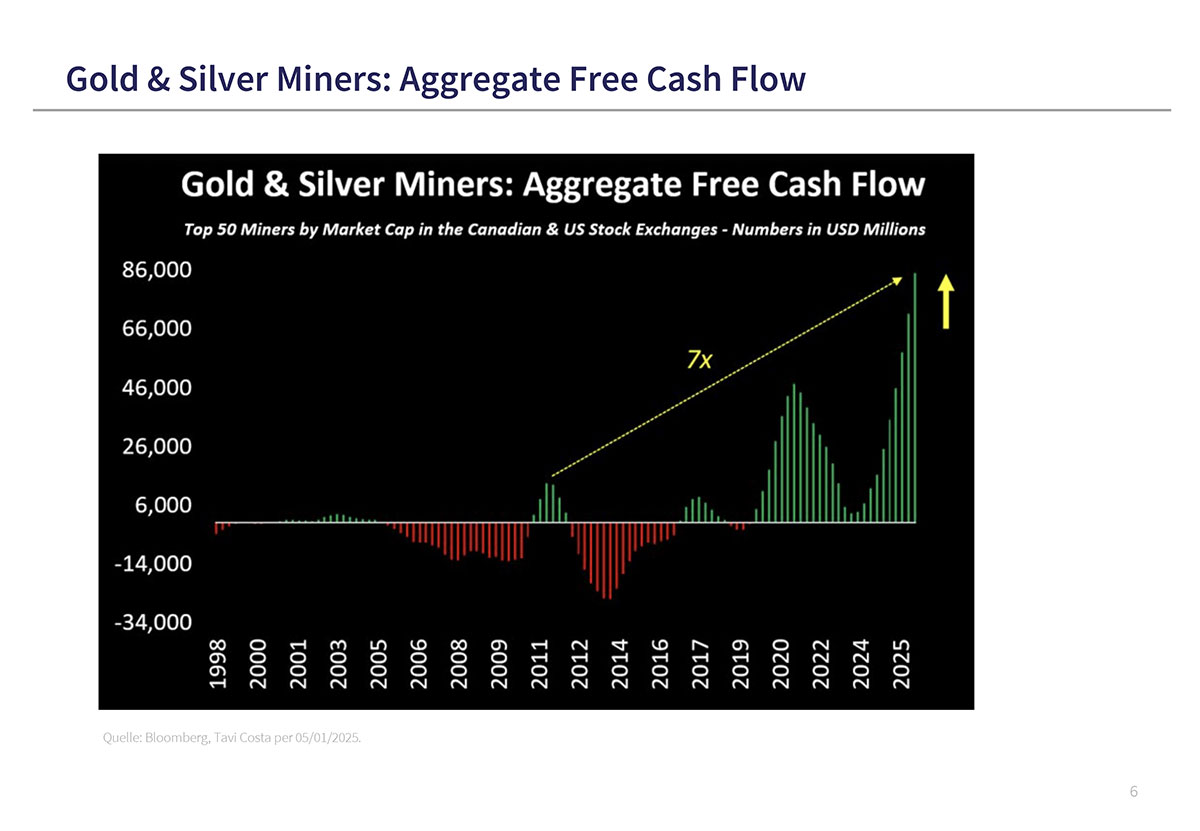

Im Energie- und Rohstoffbereich hinkten Öl- und Gasaktien lange hinterher, haben in letzter Zeit aber an Terrain gewonnen. Sie sind größtenteils immer noch vernünftig bewertet. Viele Börsenexperten erwarten allerdings ein rasches Absacken der Ölpreise, wenn die Straße von Hormus wieder befahrbar ist. Wir sind da nicht so sicher. Im Rohstoffbereich haben sich die Edelmetalle und auch die entsprechenden Minenbetreiber sehr positiv entwickelt. Die Entwicklung des Free Cash Flow zeigt, wie sehr die Minenbetreiber von den höheren Goldpreisen profitieren. Der „Investment Case“ ist also weiterhin fundamental untermauert.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber