Anfang Dezember 2025

Liebe Börsenfreunde,

vorweg eine kleine Anekdote. Es ist lange her, als ich das Mandat für das Management eines Aktienfonds verlor, weil sich der Initiator mit der Luxemburger Depotbank überworfen hatte. Jahre später staunte ich nicht schlecht. Der Fonds zierte die vorderen Plätze der Performance-Vergleiche. Als ich den Initiator das nächste Mal traf, gratulierte ich ihm zu meinem Nachfolger. Es gibt keinen, teilte er mir mit. Der Fonds sei eingefroren worden und hätte seit meinem Abgang keine Transaktionen mehr getätigt.

Zu dieser Geschichte passt auch eine Aussage von Charlie Munger, dem Partner des legendären Starinvestors Warren Buffett, dass sie das meiste Geld mit dem Hintern verdient hätten. Sie blieben einfach Jahrzehnte auf ihren Positionen wie Coca-Cola oder Gilette sitzen. Und vor ungefähr 11 Jahren wurde in einem Podcast eine Studie von Fidelity erwähnt, wonach über die letzte Dekade die Kunden die besten Anlageergebnisse erzielten, die bereits gestorben waren oder keine Umschichtungen vorgenommen hatten. Diese Studie hat es nie gegeben, aber Fidelity teilte mit, dass diese Ergebnisse durchaus plausibel seien.

Dass Geduld eine wichtige Voraussetzung für langfristigen Anlageerfolg ist, wird inzwischen durch zahlreiche Studien bestätigt. So untersuchten z.B. Brad Barber und Terrance Odean („Trading is Hazardous to Your Wealth“) die Anlageergebnisse von 78.000 Kunden eines großen Discount-Brokers. Das Resultat: Die Kunden mit den wenigsten Umschichtungen erzielten jährlich sieben Prozent mehr Rendite als die eifrigsten Trader. Vor diesem Hintergrund erstaunt es doch sehr, dass der Anlagehorizont der Investoren immer kürzer wird. So beträgt heute die durchschnittliche Haltedauer an der New York Stock Exchange ungefähr 10 Monate. Vor fünfzig Jahren waren es fünf Jahre. Die Erkenntnis trägt: „Hin und her macht Taschen leer“.

Antizyklische Chancen im Energie- und Rohstoffbereich

Angesichts der weltweiten Exportoffensive der Chinesen sollte man sich Bereiche genauer ansehen, die davon nicht betroffen sind. Hier fällt der Blick auf Energie- und Rohstoffaktien, die seit längerem von den Anlegern gemieden werden (Vormarsch der erneuerbaren Energien, ESG-Regeln).

Energieaktien sind derzeit die Stiefkinder der Börse. Fondsmanager haben diesen Sektor gemäß einer Umfrage der Bank of America extrem untergewichtet. Die Skepsis des Marktes bietet aber Chancen. Denn selbst die Stromerzeugung aus Kohle ist seit Beginn des Jahrhunderts weltweit von 6.000 auf 10.600 Terawattstunden gestiegen. Dieser Anstieg geht ungebremst weiter. Emissionsrechte, die bei uns wegen der zunehmenden Deindustrialisierung aufgrund der Clean Energy Politik der EU-Kommission nicht mehr benötigt werden, werden anderswo verbraucht. In unserem Fonds meiden wir aber aus ethischen Gründen Investments in Kohle, da sie die Umwelt mit Abstand am stärksten belasten.

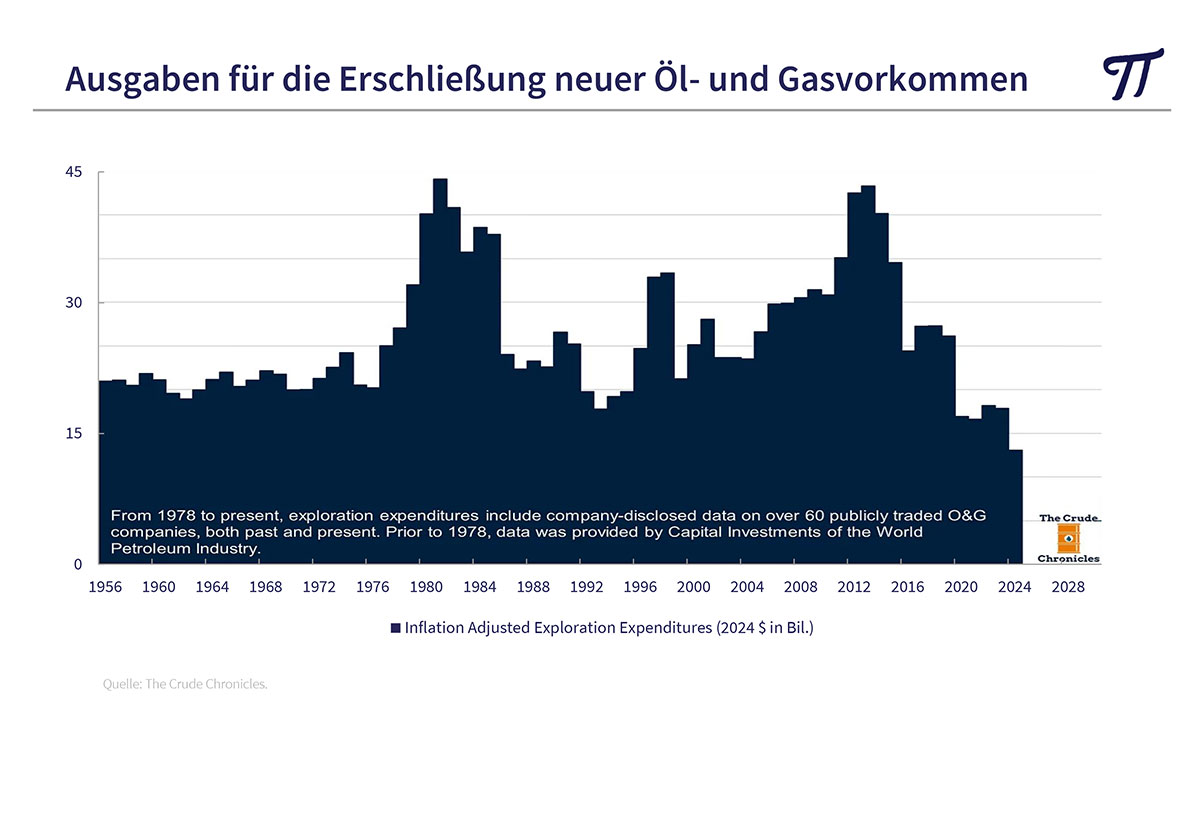

Interessanter sind Öl- und Gasaktien. Hier finden an der Börse derzeit nur die negativen Faktoren Beachtung: „Sinkende Preise wegen eines Überangebots. Möglicher erneuter Markteintritt Russlands nach einer Beendigung des Ukraine-Konflikts. Zunehmende Substitution durch erneuerbare Energien“. Dabei gibt es Schätzungen, dass der Ölbedarf bis 2030 um 25% und bei Gas sogar um 40% gegenüber 2015 steigen wird. Gleichzeitig sind die inflationsbereinigten Ausgaben für die Erschließung neuer Öl- und Gasvorkommen 2024 auf den tiefsten Stand seit Erfassung der Daten im Jahr 1956 gefallen. Denn der Trend zu erneuerbaren Energien verdirbt bereits seit Jahren die Investitionslaune, während alte Vorkommen sich langsam erschöpfen.

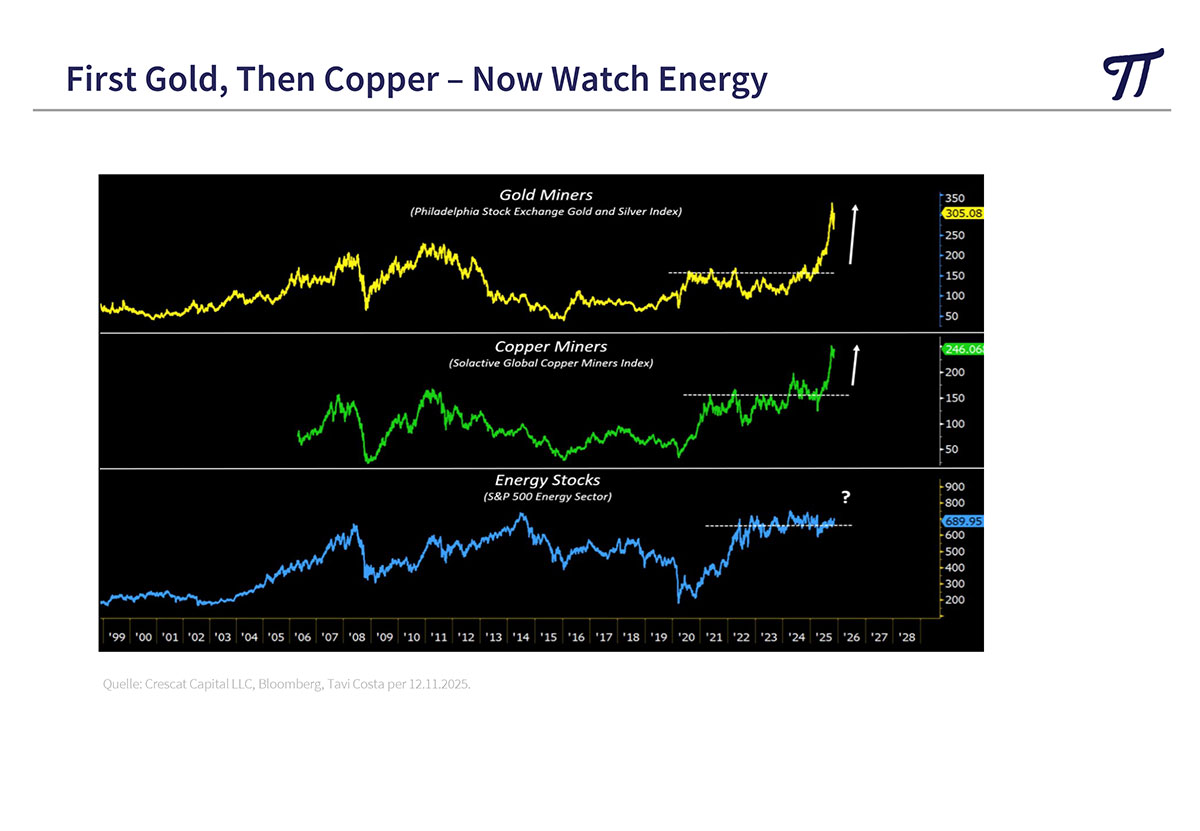

Viele globale Öl- und Gasaktien werden derzeit mit einem einstelligen Kurs/Gewinn-Verhältnis gehandelt und weisen eine Dividendenrendite von über fünf Prozent aus. Sie erfüllen damit unsere 3U-Kriterien: Sie sind unbeliebt, unterbewertet und in den Depots untergewichtet. Vielleicht folgen sie dem Anstieg von Gold und Kupfer.

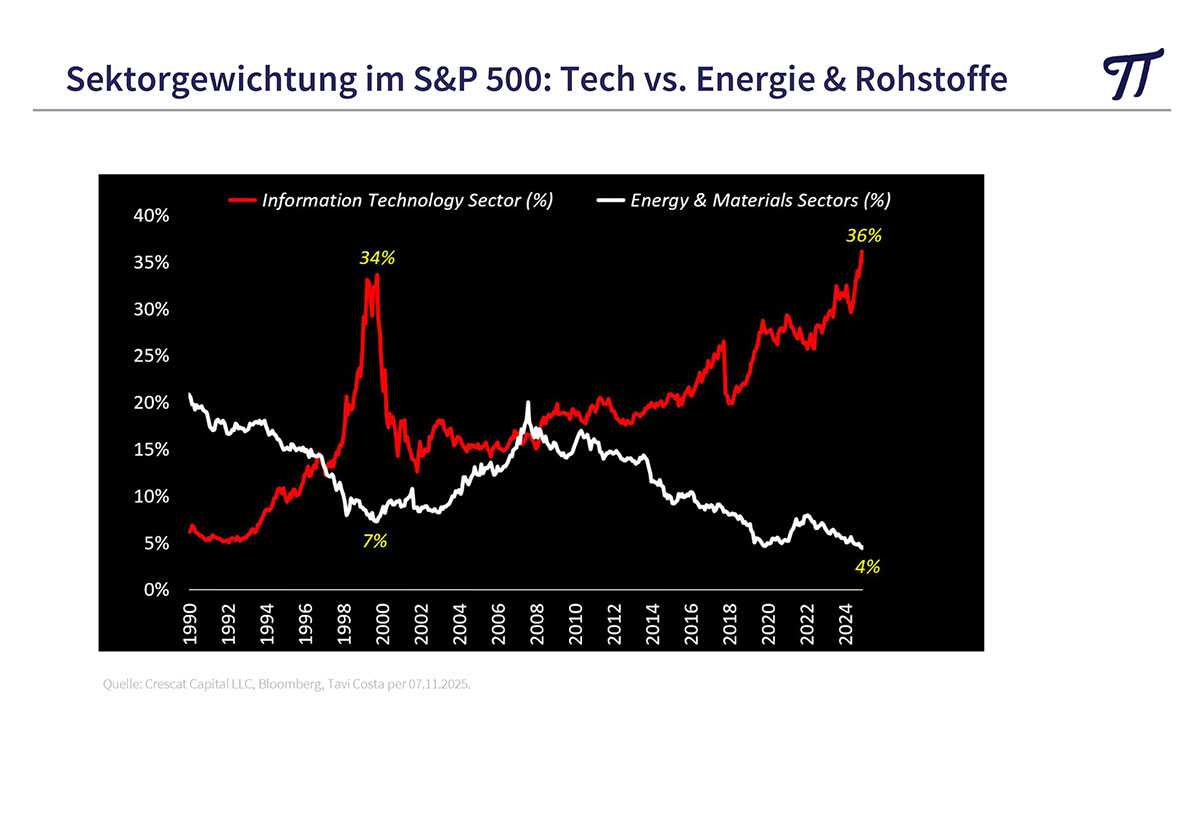

Das Gewicht von Energie- und Rohstoffaktien ist im S&P 500-Index seit 1990 von über 20% auf 4% gefallen. Während für Energieaktien in 2026 ein globales Gewinnwachstum von fünf Prozent erwartet wird, sind es bei Rohstoffaktien knapp zwanzig Prozent. Entsprechend sind Rohstoffaktien dieses Jahr bereits ganz gut gelaufen, insbesondere Gold- und Silberminen. Nachholbedarf haben Titel von Rohstoffunternehmen, die auf eine breite Palette von Industriemetallen (ohne Kohle) setzen. Viele dieser Rohstoffe werden auch für die Entwicklung neuer Technologien (E-Mobilität, Windmühlen, Solarpanele etc) benötigt.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber