Anfang September 2025

„Die Ökonomie des Investierens in Anleihen ist dumm geworden“

Aay Dalio

Liebe Börsenfreunde,

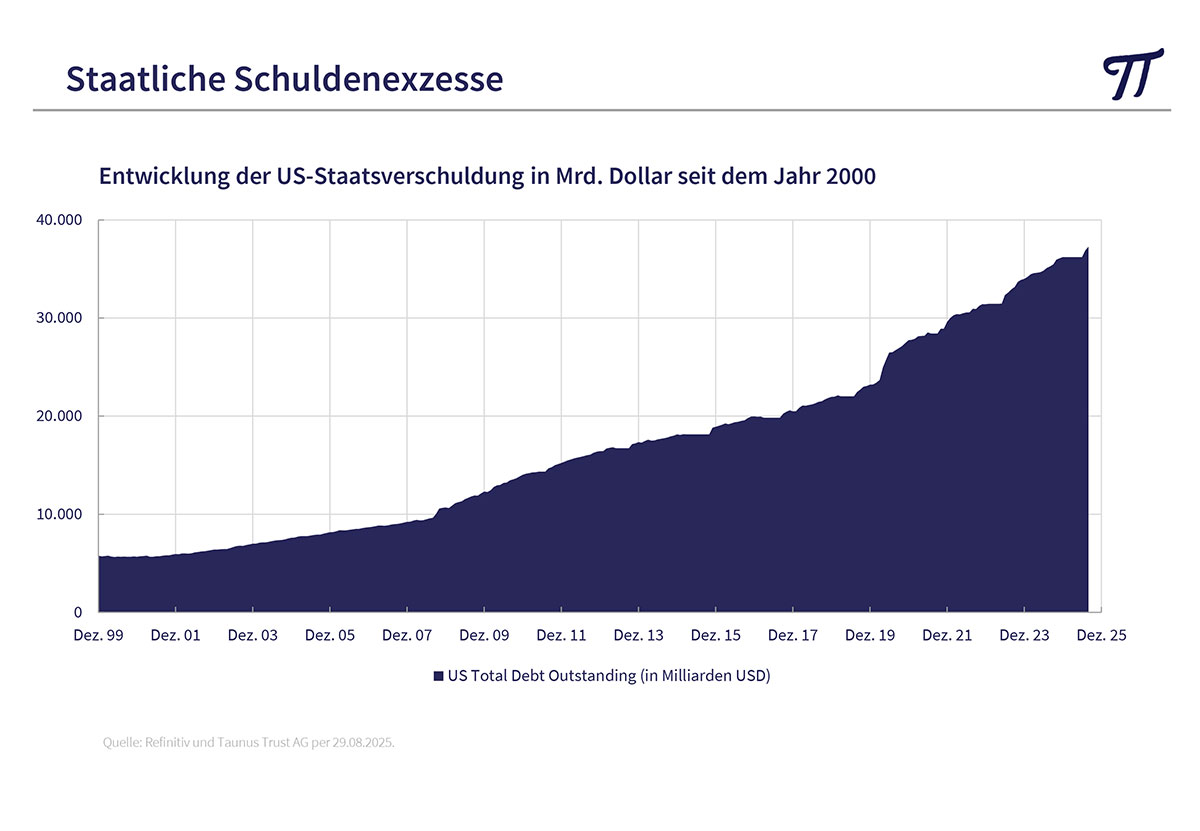

seit Jahren raten wir von Engagements in Staatsanleihen mit langer Laufzeit ab und empfehlen stattdessen Sachwerte, insbesondere Aktien und Edelmetalle. Die staatlichen Schuldenexzesse, teilweise auch als Sondervermögen getarnt, nehmen immer krassere Formen an. Doch Anleihen gehören immer noch zu den beliebtesten Anlageklassen. Weltweit stehen derzeit nach Angaben des US-Wertschriftenverbandes SIFMA 145.100 Milliarden $ an Anleihen aus, davon allein 58.200 Milliarden $ in den USA. Die Staatsschulden in den USA belaufen sich auf 37.000 Milliarden $, davon 29.000 Milliarden $ im Treasury-Markt.

In den USA übersteigen die Zinskosten für die Schulden der öffentlichen Haushalte inzwischen die Ausgaben für den aufgeblähten Verteidigungshaushalt. Die Finanzen geraten außer Kontrolle. Die Regierung gibt 7 Billionen $ pro Jahr aus – nimmt aber nur 5 Billionen ein. T-Bonds mit langen Laufzeiten sind kaum mehr abzusetzen. Schon unter Finanzministerin Janet Yellen wurden die Schulden deshalb immer kurzfristiger refinanziert. Bei einem Volumen von über 7.000 Milliarden allein in Geldmarktfonds ist das die letzte ergiebige Geldquelle. Zumal Ausländer, die 20% der T-Bonds halten, aufgrund der erratischen Politik von Donald Trump ihre Dollar-Engagements eher reduzieren wollen. Über kurz oder lang wird die US-Notenbank die Staatsschulden auch bei steigender Inflation wieder aufkaufen müssen, was das Vertrauen der Anleger vollends zerstören wird. Ein Crash am Bondmarkt ist eher früher als später unvermeidlich, begleitet von einer Flucht in Sachwerte (Melt-up-boom).

Allgemein gehen Anleger davon aus, das T-Bills und T-Bonds mit kurzer Restlaufzeit relativ sicher sind. Nach diversen Überlegungen in der US-Administration (Miran und Konsorten) sind selbst hier Zweifel angebracht. Was kann passieren? Nach Recherchen des Finanzanalysten Martin Armstrong hat zum Beispiel die italienische Regierung in der Finanzkrise 1893 ihre kurzfristigen Schuldpapiere mit 30 Tagen Laufzeit einfach in Annuitätenbonds mit unbegrenzter Laufzeit umgewandelt, nachdem sie ihre Schulden nicht mehr refinanzieren konnte. Das dazugehörige Gesetz: Legge 11 Luglio 1894, n.386.

Prominente Unterstützung erhalten wir jetzt von dem US-Milliardär Ray Dalio, Gründer des Hedgefonds Bridgewater Associates, der schon vor der Subprime-Krise in 2008 gewarnt hatte. Er sieht die Vereinigten Staaten auf Crashkurs. Seine Aussage:

„Die Exzesse der Haushaltspolitik führen in naher Zukunft zu einem schuldenbedingten Herzinfarkt – in etwa drei Jahren, plus/minus ein bis zwei“

Wie sieht es bei den Alternativen aus?

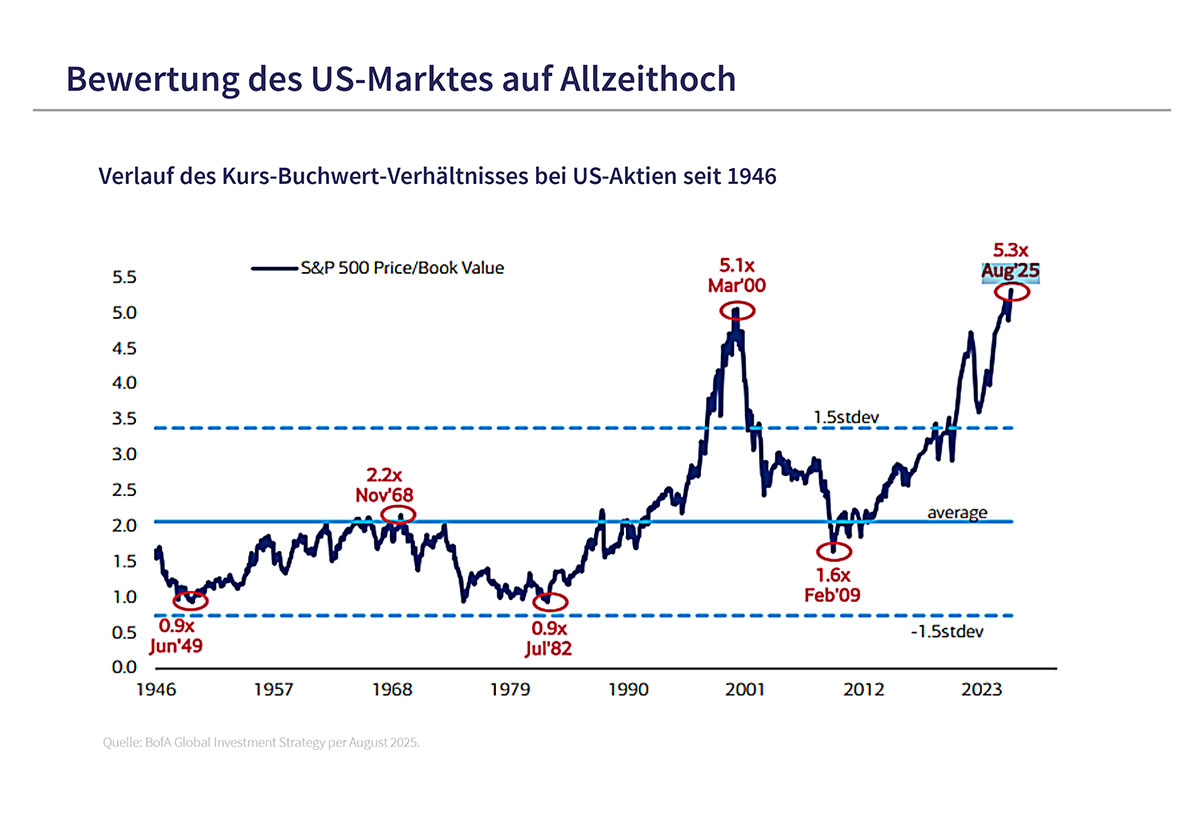

US-Aktien haben inzwischen historische Höchststände bei den Bewertungen erreicht. So liegt das aktuelle Kurs/Buchwert-Verhältnis bei 5,3. Und auch das Verhältnis der Börsenkapitalisierung im Verhältnis zum Bruttoinlandsprodukt war noch nie so hoch. US-Aktien haben im MSCI World Aktienindex inzwischen ein Gewicht von über 70% und auch die Konzentration auf wenige Tech-Aktien mit KI-Fantasie stellt ein unangenehmes Klumpenrisiko dar.

Viele Analysten empfehlen deshalb, sich stärker in den zurückgebliebenen europäischen Aktien zu engagieren, obwohl auch diese auf historischen Höchstständen notieren. Doch die vermehrten staatlichen Investitionen in Rüstung und Infrastruktur sowie Produktivitätsgewinne durch den Einsatz künstlicher Intelligenz sind nur eine Seite der Medaille. Die starke Aufwertung des Euro gegenüber dem US-Dollar und den meisten asiatischen Währungen schmälert die internationale Wettbewerbsfähigkeit. Die Trumpsche Zollpolitik und die zunehmende Konkurrenz durch qualitativ hochwertige chinesische Produkte stellen ebenfalls eine Belastung dar. Hinter die hohen Gewinnerwartungen für europäische Unternehmen muss ein Fragezeichen gestellt werden.

Noch am besten sieht es in Asien aus. Der innerasiatische Handel nimmt rapide zu und die meisten asiatischen Währungen sind deutlich unterbewertet. Länder wie China und Indien sind stark genug, im Handelskrieg den USA Paroli zu bieten, zumal sie sich enger zusammenschließen. Die Menschen sind leistungsorientiert und fleißig und die Konsummärkte noch lange nicht gesättigt. Asien bildet deshalb einen Schwerpunkt in unserer Anlagestrategie.

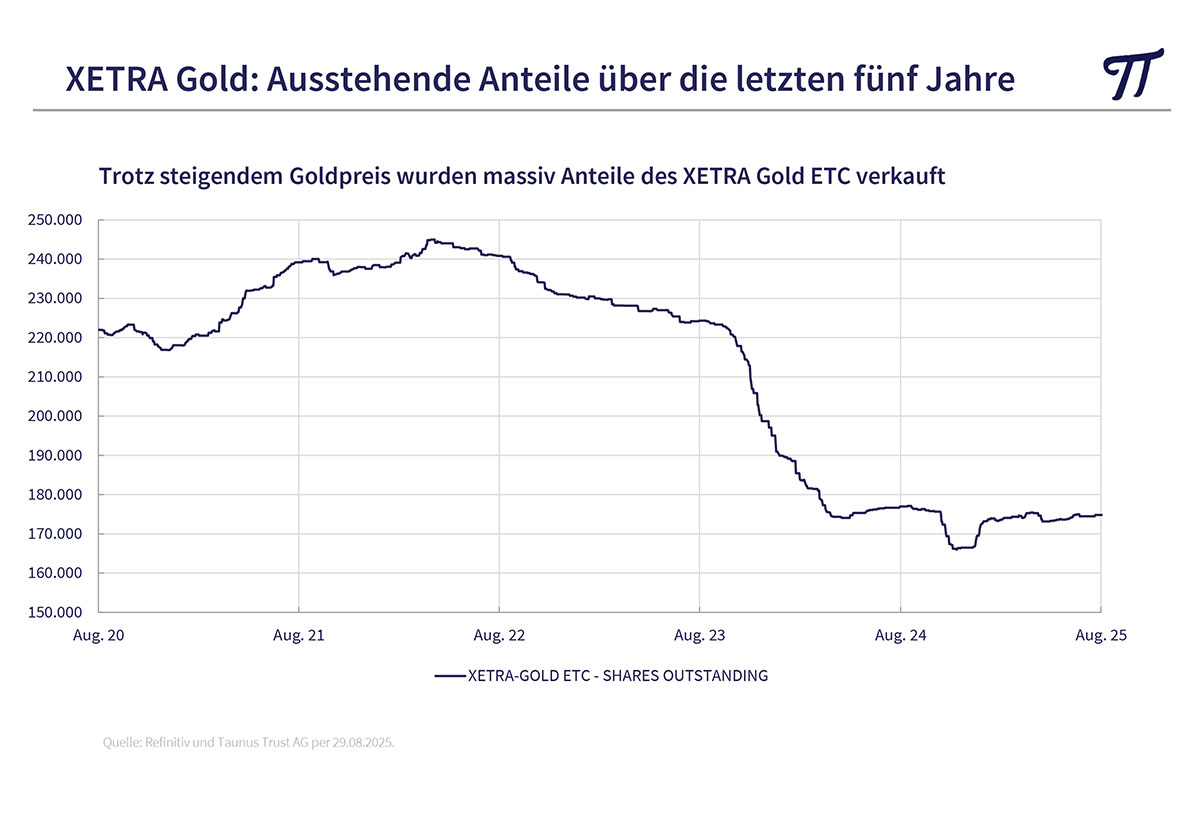

Die Gold- und Silbermärkte sind trotz neuer Höchststände bei dem gelben Metall langfristig weiter interessant. Von einer Euphorie-Phase sind wir weit entfernt. So wurden Anteile an Gold ETCs wie zum Beispiel dem XETRA-Gold oder dem SPDR Gold Trust in den letzten Jahren massiv verkauft und erst in jüngster Zeit zeichnet sich eine leichte Trendwende ab. Und nach dem Global Family Office Report der UBS halten diese durchschnittlich nur 2% Edelmetalle in ihren Anlageportfolios. Da ist noch viel Luft nach oben. Als Käufer treten dagegen Notenbanken in Erscheinung, die damit ihre Währungsreserven diversifizieren wollen. Dieses Material verschwindet somit dauerhaft vom Markt.

Ich wünsche Ihnen weiter viel Börsenerfolg und verbleibe

mit herzlichen Grüßen

Ihr

Peter E. Huber

Nähere Informationen zu unserer Anlagestrategie finden Sie auf beigefügtem Factsheet von Huber Portfolio SICAV

PDF Huber Portfolio SICAV – Klicken Sie hier