Anfang Januar 2023

Liebe Börsenfreunde,

Ende des dritten Quartals, bei einem DAX von unter 12.000 Punkten, herrschten Rezessionsängste vor und die Stimmung der Anleger strebte gegen Null. Die Börsenerholung und überraschend robuste Konjunkturdaten haben hier eine Trendwende bewirkt. Die führenden Wirtschafts- und Börsenauguren sehen jetzt mit verhaltenem Optimismus auf das neue Jahr.

Wenn überhaupt erwartet man nur noch eine leichte Rezession in Deutschland mit einem Rückgang der Wirtschaftsleistung von 0,2 bis maximal 0,8%, was einem „soft landing“ entspricht. Die Inflationsraten sollen sich deutlich zurückbilden und den Notenbanken schon im Frühsommer erlauben, ihren Fuß von der monetären Bremse zu nehmen. Besonders optimistisch ist man für Anleihen, die wieder respektable Renditen bieten würden und von dem erwarteten Zinsrückgang profitieren. Für den deutschen Aktienmarkt prognostiziert man zum Jahresende mit geringen Abweichungen einen DAX-Stand von knapp 15.000 Punkten, was einem Anstieg von 6,7% entspricht.

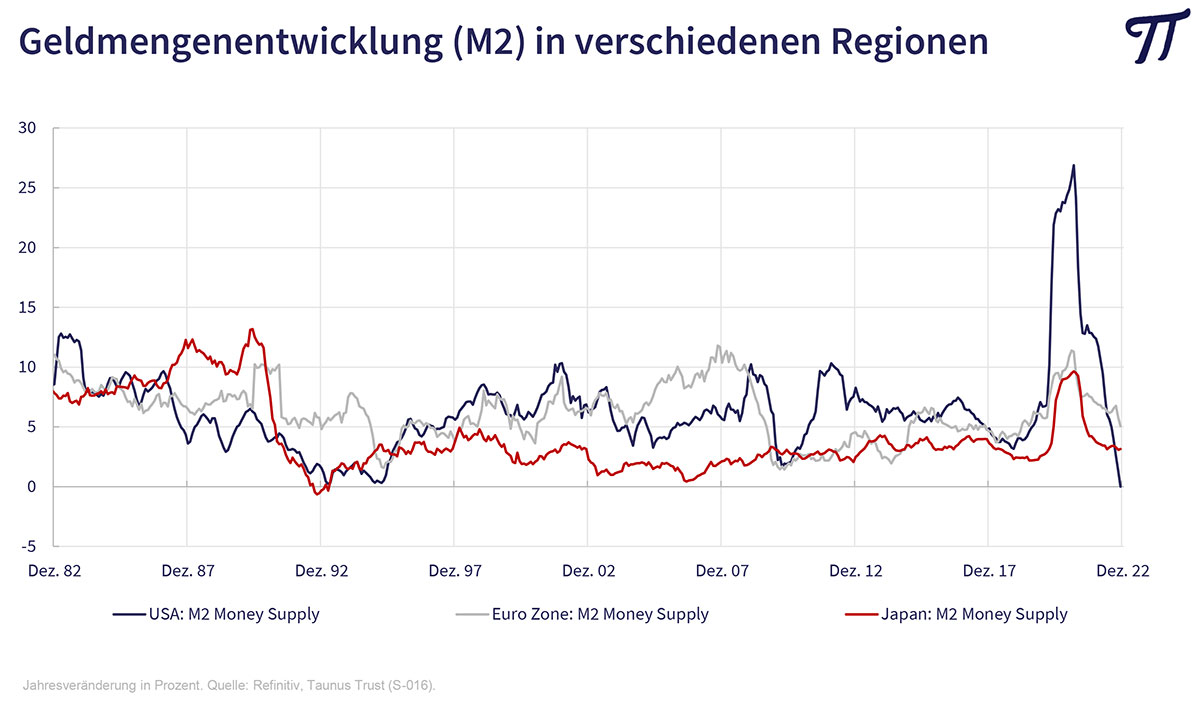

Doch einige gewichtige Stimmen stellen sich gegen diesen Mainstream. So erwartet Altmeister Dr. Jens Ehrhardt, dass die global schärfste Anti-Inflationspolitik der Nachkriegszeit zu viel tieferen Aktienkursen führen wird. Für ihn stehen die Börsenampeln monetär immer noch auf tiefrot. In den USA belasten neben den radikalen Zinsschritten der US-Notenbank die monatlichen Verkäufe von Anleihen in Höhe von 95 Milliarden US-Dollar. In Europa sehen sich die Banken einem Auslaufen der TLTRO-Kredite im hohen dreistelligen Milliardenbereich gegenüber, was bei der EZB zu einer entsprechenden Bilanzverkürzung führen wird. Fast überall befinden sich die Zuwachsraten der Geldmenge im Sinkflug.

Der angesehene ehemalige Chefökonom der Bank für internationalen Zahlungsausgleich (BIZ) in Basel – William R. White – der schon mehrere Krisen treffsicher vorhergesagt hat, warnt vor einem Übergang von einer „Ära des Überflusses“ zu einer „Ära des Mangels“. Eine Reihe von Angebotsschocks könnte dazu führen, dass sich die Inflation auf einem höheren Niveau einpendelt. Die notwendige Umstrukturierung von Lieferketten, der Investitionsstau bei der Erschließung neuer Energie- und Rohstoffquellen, die Kosten für den Klimawandel, das weltweit rückläufige Angebot an Facharbeitern, der Druck auf die überlastete Infrastruktur (Verkehr, Wohnungen, Gesundheitssysteme) und die Auswirkungen zunehmender geopolitischer Spannungen (z.B. höhere Rüstungsausgaben) würden zwangsläufig zu wesentlich höheren Staatsausgaben führen. Bei einem stagnierenden Gesamtangebot würde dies zu strukturell steigenden Zinsen und Inflationsraten führen.

Der weltgrößte Vermögensverwalter BlackRock erwartet 2023 die schmerzhafteste Rezession der Geschichte. Das Pulver der Regierungen und der Notenbanken sei weitgehend verschossen. Besonders schwarz sieht man für Europa, wo der Energieschock und die Verschärfung der Zinspolitik zu einer Kontraktion der Nachfrage führen wird. Und der Nachrichtendienst Bloomberg rechnet damit, dass Europas Billionen-Rechnung für Gas erst der Anfang der Energiekrise ist. Schon jetzt haben die EU-Länder Betrieben und Verbrauchern mit mehr als 700 Milliarden Euro beigestanden, um die Folgen der durch die Sanktionen gegen Russland selbst verursachten Energiekrise abzufedern. Diese Subventionen werden in einer Rezession immer unbezahlbarer. Ein befreundeter Unternehmer zieht folgendes Fazit:“ Hochtrabender Moralismus bei schwacher Performance. Alleine mit dem Schwingen der Klima- und Moralkeule ist noch nichts gewonnen“.

Unsere Sicht: Weder Mainstream noch Schwarzmalerei

Als Nonkonformist neige ich dazu, eher den wenigen Fachleuten Gehör zu schenken, die mir in der Vergangenheit durch treffsichere Analysen aufgefallen sind. Die stark restriktive Geldpolitik der Notenbanken in einem eher rezessiven konjunkturellen Umfeld ist in der Tat ein Problem für die Märkte. Auch bei der Entwicklung der Unternehmensgewinne gibt es wenig Anlass zu überbordendem Optimismus. Weder das Konsumklima noch das Investitionsklima wirken im gegenwärtigen Umfeld stark unterstützend.

Am meisten Sorge bereiten mir die Rentenmärkte. Die exzessive staatliche Schuldenpolitik wird weiter fortgesetzt und nimmt inzwischen skurrile Formen an. Milliardenbeträge werden für überflüssige Impfdosen vergeudet. Jeder Rentner hat 300 Euro erhalten, egal ob er Bettler oder Millionär ist. Kinder-, Wohn- und Bürgergeld werden deutlich erhöht. Der Gaspreisdeckel kostet dreistellige Milliardenbeträge, ebenso wie die Erhöhung des Wehretats. Finanziert wird das ganze über neue Schuldenpakete, die zynischerweise als „Sondervermögen“ deklariert werden. Wenn sich die politische Diskussion prominent um Themen wie die Freigabe von Cannabis oder einen Nachfolger des (ebenfalls staatssubventionierten) 9-Euro-Tickets dreht, hat man offensichtlich die eigentlichen Probleme nicht erkannt. Wenn sich die öffentliche Hand nicht auf die Unterstützung der wirklich Bedürftigen konzentriert, sondern ihre Wohltaten mit der Gießkanne verteilt (Helikoptergeld), kann das auf Dauer nicht gutgehen.

Ein wesentliches Problem ist die Finanzierung. Die EZB fällt als Käufer von Staatsanleihen aus, wenn sie nicht den letzten Rest ihrer Reputation verlieren will. Aber wer sonst kauft zehnjährige „Bundeswertpapiere“ mit 2,5% (steuerpflichtiger) Verzinsung? Ganz offensichtlich sind die Renditen langlaufender Staatsanleihen immer noch viel zu niedrig. Zumal die Inflation nach einem vorübergehenden basisbedingten Rückgang eine weitere Aufwärtsbewegung erfahren wird, sodass die Realzinsen dauerhaft negativ bleiben. Wir lassen weiter die Hände weg von Anleihen mit einer längeren Restlaufzeit.

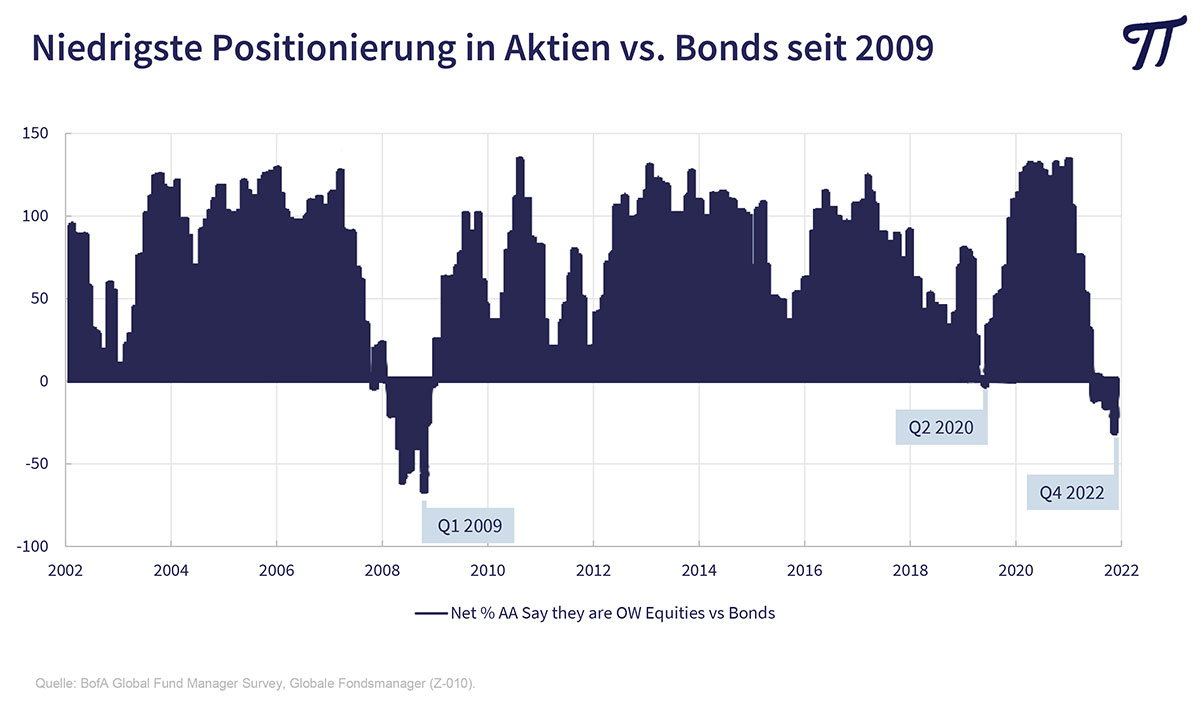

Differenzierter ist das Bild an den Aktienmärkten, die tendenziell besser mit dem Inflationsproblem zurechtkommen. Zwar sind auch hier die o.g. Rahmenbedingungen negativ. Aber einiges davon dürfte in den bisherigen Kursrückgängen bereits eingepreist sein. Deutsche Aktien haben 2022 16,9% verloren (DAX – 12,4%, MDAX – 28,5%). Im Vergleich zu Bonds sind die globalen Fondsmanager deutlich untergewichtet.

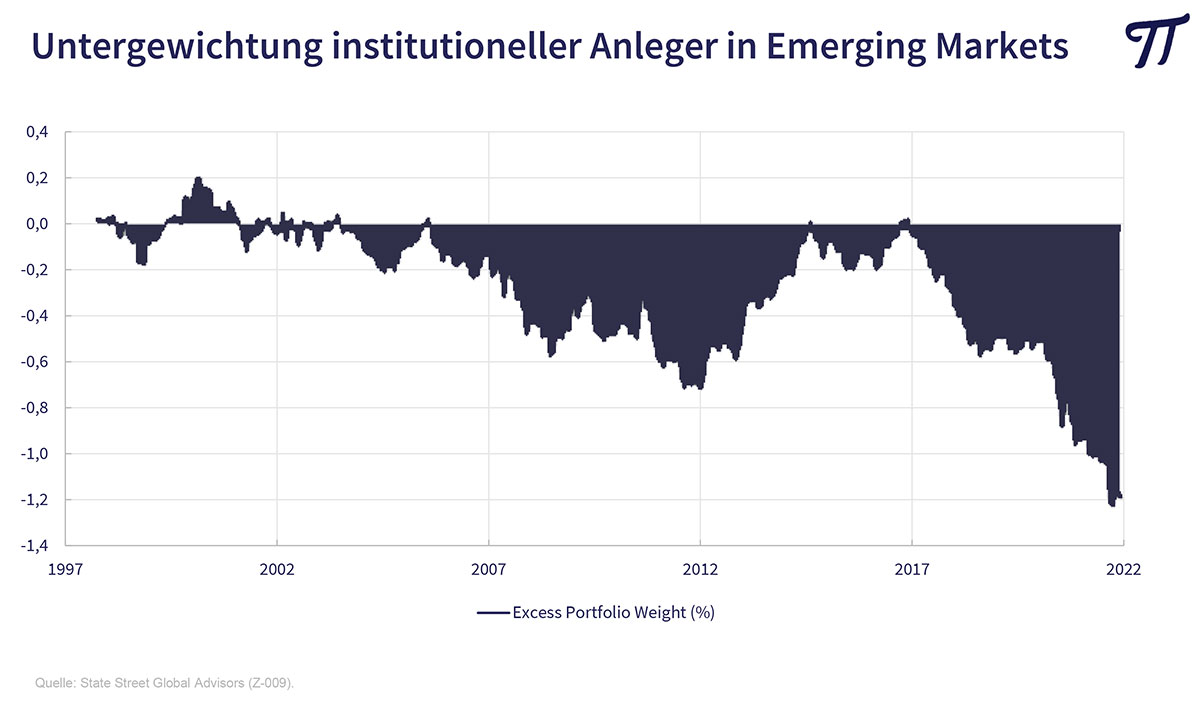

Besonders Anlagen in den Emerging Markets führen seit längerem ein Schattendasein und erscheinen durchaus attraktiv.

Auf Sicht der nächsten Jahre bevorzugen wir weiter asiatische Aktien sowie Rohstoff- und Energiewerte. Und in Europa sind Value-Aktien teilweise extrem niedrig bewertet. Solange wir in unserem Portfolio mit soliden Standardaktien ein Kurs/Gewinn-Verhältnis von 8,4, ein durchschnittliches Kurs/Buchwert-Verhältnis von 1,1 und eine Dividendenrendite von 4,1% darstellen können, bleiben wir trotz der bestehenden temporären Risiken mit einer neutralen Aktienquote um die 70% investiert. Wir haben aber die Hoffnung, einzelne Positionen im Jahresverlauf günstig aufstocken zu können. Steigenden Kursen laufen wir aber nicht nach, denn wir investieren antizyklisch.

Ich wünsche Ihnen viel Börsenerfolg und verbleibe mit herzlichen Grüßen

Ihr

Peter E. Huber